Михаил Жариков - Интернационализация валют стран БРИКС. Монография

Здесь есть возможность читать онлайн «Михаил Жариков - Интернационализация валют стран БРИКС. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Интернационализация валют стран БРИКС. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392197101

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Интернационализация валют стран БРИКС. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Интернационализация валют стран БРИКС. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Интернационализация валют стран БРИКС. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Интернационализация валют стран БРИКС. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Тем не менее, бразильские власти рассматривают проникновение китайских компаний на рынок страны как благоприятный фактор ее развития. Например, бразильское правительство объявило о новых правилах участия иностранного капитала в экономике страны, вводя ограничения для вступления иностранных компаний в национальную автомобилестроительную отрасль, за исключением китайских производителей, два из которых – JAC Motors и Chery – получили такую возможность.

Как и Китай, Бразилия имеет собственные планы по интернационализации своей национальной валюты. Так, в 2010 г. Бразильская федерация банков (Febraban), Бразильская фьючерсная биржа (BM&F/Bovespa) и Бразильская ассоциация финансовых институтов (Anbima) объявили о начале реализации проекта «Омега» (Projeto Ômega), который предполагает превращение Сан-Паулу в международный финансовый центр, полную либерализацию режима обменного курса и интернационализацию реала. Для этого необходимо ликвидировать контроль в области движения капитала, который в последние годы стал важным инструментом обеспечения финансовой стабильности в Бразилии. Проект «Омега», таким образом, требует отмены этого контроля и прекращения политики активных интервенций, которые позволяли держать обменный курс реала к доллару в очень узких границах 2–2,10 реала за доллар начиная с июля 2012 г. (см. рис. 2.5 и 2.6). Больший уровень открытости во внешней торговле и сокращение протекционистских мер также станут важными факторами повышения привлекательности реала в качестве международного средства обмена, поскольку роль определенной страны в мировой торговле является ключевым признаком международной валюты.

Однако поскольку правительство Бразилии также стремится использовать особые макроэкономические инструменты для преодоления последствий финансового кризиса и предупреждения его повторения, включая контроль движения капитала и валютные интервенции, направленные на накопление золотовалютных резервов, сложно представить, что в настоящее время будут предприняты какие-либо серьезные меры по интернационализации реала.

Как и многие другие развивающиеся страны, Бразилия в настоящее время сталкивается с необходимостью решения острых проблем, связанных с агрессивной экспансионистской кредитно-денежной политикой развитых стран. Поэтому, являясь членом группы БРИКС, Бразилия начинает разработку своих предложений относительно формирования новой архитектуры международной валютной системы в рамках тесного сотрудничества с другими интенсивно развивающимися странами. В этом направлении Бразилия делает важные шаги, которые включают подписание соглашения своп с Китаем, реформу МВС в рамках саммитов G20 и других глобальных финансовых и экономических форумов.

Тем не менее, между Бразилией и группой БРИКС существуют разногласия, которые могут затормозить процесс движения этой страны по пути интернационализации реала. В отличие от Китая, который начал активно интернационализировать юань, Бразилия пытается выйти на докризисный тренд экономического роста, что осложняется структурными проблемами в экономике. Эти структурные проблемы невозможно решить в краткосрочном периоде. Необходимость обеспечения стабильного развития сопряжена с интервенционистским подходом к регулированию финансовых рынков, что является ключевым моментом в обеспечении конвертируемости национальной валюты и более глубокой торговой интеграции, без которых интернационализация реала невозможна.

В теории и практике существует несколько способов международного использования национальной валюты, включая урегулирование внешнеторговых сделок, в качестве средства выражения стоимости активов, например, золотовалютных резервов центрального банка, а также как инструмент эмиссии долговых ценных бумаг [83].

Здесь более детально рассмотрен последний аспект международного использования валют стран Центральной и Латинской Америки (ЦЛА). Некоторые авторы утверждают, что страна осуществляет эмиссию внешнего долга в национальной валюте главным образом с целью диверсификации финансовых рисков [59]. Однако, хотя многие страны ЦЛА прибегают к использованию данного средства, объемы таких эмиссий за рубежом остаются незначительными.

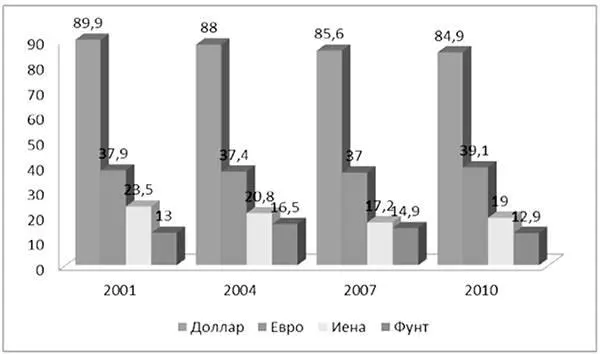

Источник: BIS Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity, р. 12.

Рис. 2.8 . Доля ведущих валют в мировой торговле иностранной валютой в 2001–2010 гг.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Интернационализация валют стран БРИКС. Монография»

Представляем Вашему вниманию похожие книги на «Интернационализация валют стран БРИКС. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Интернационализация валют стран БРИКС. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.