Михаил Жариков - Интернационализация валют стран БРИКС. Монография

Здесь есть возможность читать онлайн «Михаил Жариков - Интернационализация валют стран БРИКС. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Интернационализация валют стран БРИКС. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392197101

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Интернационализация валют стран БРИКС. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Интернационализация валют стран БРИКС. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Интернационализация валют стран БРИКС. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Интернационализация валют стран БРИКС. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Более активная валютная интервенция: несмотря на то что в Бразилии действует режим плавающего валютного курса, одна из главных функций Центрального банка этой страны заключается в минимизации уровня волатильности. Так, интервенции на рынок спот, которые были нормой с 2004 г. и преследовали цель минимизации уровня волатильности и увеличения золотовалютных резервов, были дополнены интервенциями на фьючерсный рынок.

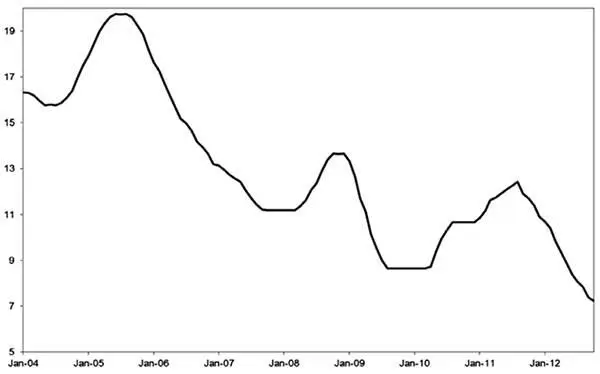

2. Контроль движения капитала: в октябре 2009 г. правительство Бразилии увеличило налог на финансовые операции с 0 до 2 % с объема притока капитала в страну, за исключением прямых иностранных инвестиций. В октябре 2010 г. этот налог вырос до 4 %, а еще через несколько недель – до 6 %. Дополнительный 6 %-ный налог был введен на прибыль от депозитов, созданных для осуществления сделок с валютными деривативами. В начале 2012 г. опасения насчет темпа экономического роста и влияния обменного курса реала на бразильский экспорт заставили правительство страны объявить дальнейшие меры по ограничению притока иностранного капитала. Например, в январе 2012 г. общий приток иностранного капитала составил 13 млрд. долл., или 1 % ВВП. В начале марта 2012 г. действие 6 %-ного налога на финансовые сделки было распространено на все кредиты со сроком погашения 3 года, а в середине марта – с 5-летним сроком погашения. До этого данный налог распространялся на кредиты со сроком погашения 2 года. Впоследствии данные меры были отменены, и налог на финансовые сделки стал охватывать лишь кредиты корпорациям со сроком погашения до 2 лет. 3. В период с августа 2011 г. по октябрь 2012 г. ставка Центрального банка Бразилии по кредитам коммерческим банкам (Selic) была снижена на 525 базисных пунктов – с 12,5 % до 7,25 % (см. рис. 2.7). Эта мера была одной из самых эффективных в процессе торможения повышательного тренда обменного курса реала. С этого момента обменный курс реала снизился и к настоящему времени стабилизировался в результате введения контроля движения капитала и прямых интервенций Центрального банка.

Источник: Центральный банк Бразилии.

Рис. 2.7. Динамика учетной ставки Центрального банка Бразилии в 2005–2012 гг.

Некоторые экономисты рассматривают решение правительства Бразилии о сокращении процентных ставок в августе 2011 г. как достаточно противоречивое, поскольку в этот период темп инфляции превысил верхнюю границу инфляционного таргетирования Центрального банка. Режим инфляционного таргетирования в Бразилии установлен в границах 2,5 % и 6,5 %, а его средний уровень составляет 2,5 %.

Правительство Бразилии полагает, что в интересах страны для дальнейшего повышения уровня стабильности национальной экономики и ее роли в мире необходимо углублять экономические связи с Китаем, который уже стал одним из главных торговых партнеров Бразилии. В этом контексте укрепление экономических связей двух стран может предполагать организацию системы опосредования взаимных внешнеторговых потоков в национальных валютах.

Так, 21 июня 2012 г. Центральный банк Бразилии объявил о том, что он подписал меморандум о взаимопонимании с комиссией банковского регулирования Китая с целью обмена информацией, относящейся к контролю деятельности финансовых институтов на территории двух стран. В то же время министерство финансов Бразилии заявило о подготовке валютного контракта своп с Китаем на общую сумму 60 млрд. реалов (около 30 млрд. долл.), который является составной частью 10-летнего плана экономического сотрудничества двух стран. Финансовые ресурсы данного контракта планируется использовать либо в качестве резервного фонда на случай кризиса ликвидности в одной из двух стран, либо для стимулирования двусторонней внешней торговли.

Китай начал достаточно активно продвигать процесс интернационализации юаня на основе механизма подписания валютных свопов со многими странами мира. Несмотря на то что бразильское правительство поддерживает намерения Китая интернационализировать юань, существуют опасения насчет конкурентоспособности промышленного сектора Бразилии, поскольку последняя экспортирует главным образом необработанное сырье в страны Азии, а импорт из этого региона, преимущественно из Китая, представлен дешевыми промышленными товарами. Бразилия пытается решить эту проблему с помощью протекционистских мер, включая требования национального содержания и ограничения на импорт некоторых промышленных товаров.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Интернационализация валют стран БРИКС. Монография»

Представляем Вашему вниманию похожие книги на «Интернационализация валют стран БРИКС. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Интернационализация валют стран БРИКС. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.