Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

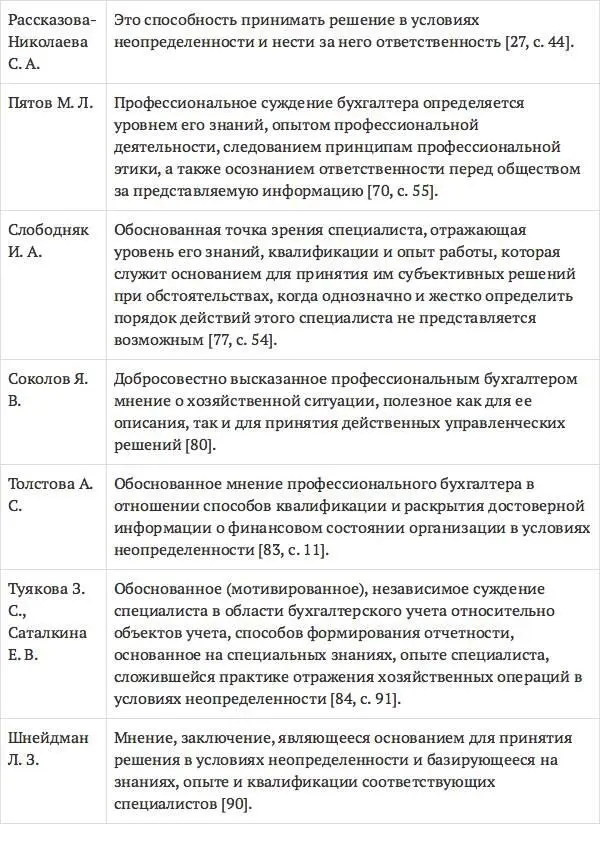

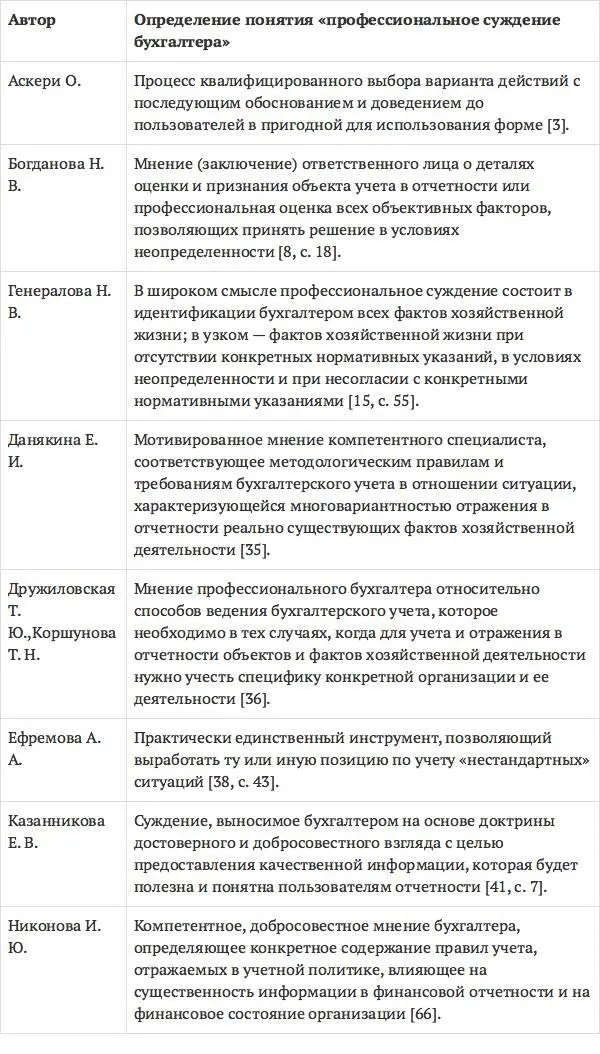

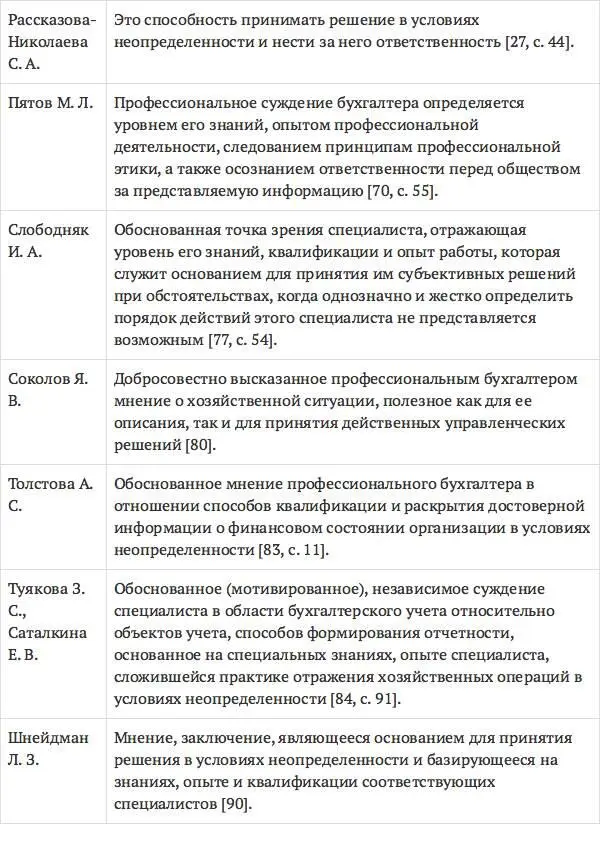

Отсутствие определения термина «профессиональное суждение» на законодательном уровне приводит к тому, что понимание и, соответственно, его трактовка должны вырабатываться профессиональным сообществом. В большинстве научных трудов проблема профессионального суждения связывается со сферой именно бухгалтерского учета, и, формулируя определение профессионального суждения, авторы, по сути, дают определение профессионального суждения бухгалтера. Вместе с тем, имеет место и более общая трактовка профессионального суждения без указания сферы деятельности специалиста. В табл. 1.2.1 представлены определения понятия «профессиональное суждение бухгалтера» экономистов-исследователей в области бухгалтерского учета. Представленные подходы к определению изучаемой категории подтверждают актуальность проблемы применения профессионального суждения бухгалтера и большую заинтересованность им со стороны ученых экономистов и практикующих специалистов.

Таблица 1.2.1

Подходы к определению понятия «профессиональное бухгалтерское суждение» учеными-экономистами

Таким образом, названными авторами профессиональное суждение рассматривается с разных позиций. В определениях одних авторов ведущая роль отведена ситуациям, в которых должно применяться профессиональное суждение. Другие ученые связывают определение профессионального суждения с формулировкой его цели. Третья группа авторов рассматривает профессиональное суждение бухгалтера как инструмент учета специфики конкретной организации и ее деятельности. В некоторых определениях применение профессионального суждения напрямую связывается с условиями неопределенности. Большинство ученых в качестве основы применения профессионального суждения бухгалтера ставят знания, опыт и квалификацию специалиста.

Профессор Я. В. Соколов отмечает, что бухгалтер начинает вырабатывать профессиональное суждение, отталкиваясь от нормативных документов, если же в нормативных документах он находит требования, которые ему представляются если не ошибочными, то недостаточными, он вправе изложить свою версию оценки тех или иных фактов хозяйственной жизни, относительно которых возникли вопросы [80].

Рассматривая профессиональное суждение как средство регулирования бухгалтерского учета, С. А. Рассказова-Николаева предлагает выделить две его категории: первая – в отношении неопределенности регулирующих правил, вторая – в отношении объекта суждения – учета или отчетности, процесса формирования информации или ее представления. Первая категория профессионального суждения применяется бухгалтером в случае, когда нормативные акты имеют границы неопределенности, т. е. законодательством определены рамки, в пределах которых возможен выбор оптимального решения из предложенных альтернатив. Вторая категория профессионального суждения имеет место в случае несовершенства нормативных актов по бухгалтерскому учету, и в этом случае бухгалтер берет на себя ответственность по принятию решения [73, с. 8].

По мнению профессора С. А. Рассказовой-Николаевой, система нормативного регулирования бухгалтерского учета должна давать возможность вполне однозначной трактовки отдельных своих положений, исходя из принципов и структуры ее построения. Если действующее законодательство противоречиво излагает норму в отношении одного и того же способа ведения бухгалтерского учета, и при этом невозможно однозначно определиться с правильностью той или иной трактовки нормативного акта, то эта ситуация также представляет собой область профессионального суждения, и рекомендуется воспользоваться инструментом учетной политики [72, с. 45].

Так, понятие «профессиональное суждение бухгалтера», с позиции его содержания, является неокончательно сформированным. При этом стоит отметить, что с точки зрения логики, следует строго различать понятия «профессиональное суждение» и «экспертное мнение». Изучению проблемы соотношения понятий «мнение» и «суждение» посвящена одна из работ белорусского исследователя Эйдографа, согласно которой суждение – это то, что подлежит суду истины, что не зависит от мнения того или другого эксперта и имеет объективное содержание. Высказывания, претендующие на статус профессионального суждения, немедленно попадают под огонь профессиональной критики, поэтому должны быть аргументированы. Экспертное мнение – это частная точка зрения определенного специалиста, которая, будучи высказанной за рамками структур и процедур профессиональной критики, выступает уже как авторитетное мнение специалиста [92].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.