Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Системный подход основывается на том, что, исследуется не только внутренняя структура объекта, в отношении которого вырабатывается суждение, но и вся совокупность связей объекта, определяется его местом среди других объектов учета, получающих отражение в бухгалтерской отчетности. Суть процесса познания объекта, с точки зрения выработки профессионального суждения по вопросу формирования информации о нем в финансовой отчетности, сводится к выбору наилучшего из нескольких имеющихся вариантов, дающих различные результаты при их использовании в учете и формировании показателей. Соответственно, главное на данном этапе – это сформировать перечень возможных вариантов, с помощью которых может быть разработана методика учета соответствующего объекта, определить положительные и отрицательные стороны каждого варианта. Кроме того, следует получить представление о том, как данный объект или ситуация трактуются иными субъектами, которые будут впоследствии использовать соответствующую информацию для принятия управленческих решений.

Последовательность предполагает непротиворечивость относительно раскрытия информации об аналогичных финансово-хозяйственных операциях. Данный подход должен реализовываться путем формализованного оформления профессионального суждения как приложения к учетной политике. При этом необходимо периодически оценивать выработанные ранее профессиональные суждения на предмет их адекватности изменяющимся условиям внешней среды. В частности, следует периодически пересматривать суждения относительно расчетных оценок, применяемых при дисконтировании (наращении) денежных потоков, относительно границ соответствующих интервалов, используемых при сегментировании, и т. п.

Соблюдение приоритета экономического содержания перед формой позволяет наиболее достоверно характеризовать отражаемое в отчетности явление, повышая прогнозную ценность информации и, тем самым, ее качество для конечных пользователей.

Возможность практической реализации профессионального суждения сводится к тому, что при выработке суждения необходимо не только руководствоваться теоретическими соображениями о содержании исследуемого объекта, но и предложить конкретный алгоритм практического применения этого суждения, поскольку конечная цель формирования суждения – не просто отражение информации на счетах учета, а раскрытие информации в финансовой отчетности для последующего ее использования заинтересованными пользователями при принятии экономических решений.

Проверка объективности профессионального суждения должна реализовываться путем привлечения независимых аудиторов, способных рассмотреть предпосылки, использованные при вынесении суждения бухгалтером и оценить их объективность в целях снижения риска искажения информации в финансовой отчетности.

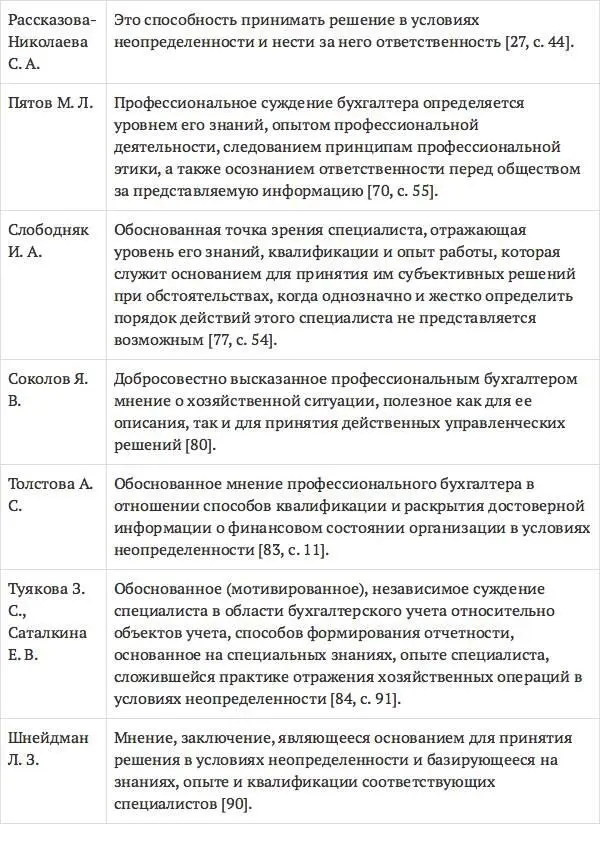

Соглашаясь с позицией И. А. Слободняка, отметим, что формирование профессионального суждения имеет:

‒ объективную сторону, когда исследуется сущность собственно объекта, в отношении которого вырабатывается профессиональное суждение;

‒ субъективную сторону, которая представляет собой исследование точек зрения различных специалистов, на основании которого вырабатывается собственное субъективное суждение каждого специалиста [77].

При выработке профессионального суждения также важно правильно сформировать и раскрыть предпосылки, используемые для его вынесения. При этом предпосылки должны соответствовать друг другу, исторической учетной и релевантной отраслевой информации, учитывать известные изменения и тренды в компании и отрасли в целом, а также отражать планы и намерения менеджмента. По мнению А. Обермейстера, правильно сформированные предпосылки являются важнейшей составляющей учетных оценок и суждений, так как любые вычисления без этого будут некорректны [8].

Для подтверждения профессионального суждения нужно предоставить формализованное описание процесса сбора информации, необходимой для вынесения суждения, и предпосылок. Хорошо задокументированный процесс сбора релевантной для оценки информации, а также его результаты могут значительно облегчить аудиторам его независимую оценку.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.