Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.3. Взаимосвязь профессионального суждения бухгалтера и качества финансовой отчетности

В условиях повышения интереса к информации, представляемой в бухгалтерской (финансовой) отчетности, возрастает проблема повышения ее качества. Важно отметить, что понятие «качество» весьма многогранно. Так, в философском понимании – это совокупность существенных признаков, особенностей и свойств, которые отличают один предмет или явление от других и придают ему определенность. Серия международных стандартов, описывающих требования к системе менеджмента качества организаций и предприятий ISO 9000, представляет качество как совокупность характеристик объекта, имеющая отношение к его способности удовлетворить установленные и предполагаемые требования потребителя. С технико-экономической точки зрения, качество не может быть статичным в процессе развития производства, науки и техники, с юридической же точки зрения, анализируемое понятие статично и означает соответствие определенным, заранее утвержденным или согласованным критериям [18]. Иными словами, правовая оценка качества продукции означает степень соответствия свойств продукции комплексу и уровню требований, установленных и закрепленных в соответствующем надлежаще оформленном документе.

Анализ дефиниций понятия «качество» позволяет сформировать его определение применительно к финансовой отчетности. Так, качество финансовой отчетности – совокупность характеристик бухгалтерской отчетности, относящихся к ее способности удовлетворять установленные и предполагаемые потребности потенциальных профессиональных пользователей бухгалтерской отчетности при ее фактическом использовании для принятия экономических решений.

Концептуальные основы финансовой отчетности, принятые Советом по МСФО и утвержденные на территории Российской Федерации 9 июня 2014 г., представляют идеальное видение финансовой отчетности, которое на практике не может быть полностью достигнуто. Это обусловлено тем, что финансовая отчетность в большей степени основана на оценках и суждениях, поскольку значительная роль при формировании бухгалтерской (финансовой) отчетности отводится профессиональному суждению бухгалтера. Концептуальные основы дают общее определение качественных характеристик полезной финансовой информации, определяют основные (фундаментальные) характеристики, которые делают информацию полезной, и улучшающие качественные характеристики, которые улучшают полезность информации и определяют единственное ограничение на полезную финансовую отчетность – затраты.

В международных стандартах под качественными характеристиками полезной финансовой информации понимают типы информации, которые, вероятно, будут наиболее полезны существующим и потенциальным инвесторам, заимодавцам и другим кредиторам для принятия решений об отчитывающемся предприятии на основе информации в финансовой отчетности. В зависимости от того, как качественные характеристики влияют на отчетность, Концептуальные основы финансовой отчетности (МСФО) выделяют две группы:

1. Основные (фундаментальные) характеристики (fundamental qualitative characteristics):

‒ уместность (relevance);

‒ справедливое представление (faithfulrepresentation).

2. Улучшающие характеристики (enhancing qualitative characteristics):

‒ сопоставимость (comparability);

‒ проверяемость (возможность проверки) (verifiability);

‒ своевременность (timeliness);

‒ понятность (understandability).

Основные характеристики обеспечивают полезность информации, без них информация не является полезной. Ни справедливое представление неуместной информации, ни несправедливое представление уместной информации не являются полезными для пользователей. Процесс применения основных характеристик может быть описан следующей последовательностью: идентифицировать экономическое явление, информация о котором потенциально является полезной для пользователей; определить ту информацию об экономическом явлении, которая будет наиболее уместна и может быть справедливо представлена.

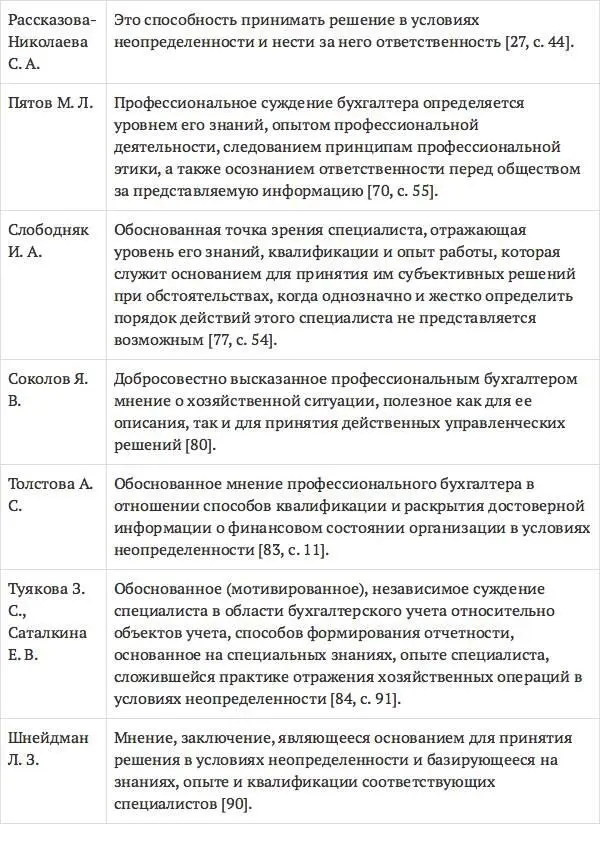

Это свидетельствует об отсутствии жестких регламентаций в учете и указывает на наличие неопределенности, разрешение которой относится, в соответствии с англо-американской моделью учета, к профессиональному бухгалтерскому суждению.

Стоит отметить, что в ПБУ 1/2008 «Учетная политика организации» в качестве основных требований при формировании учетной политики определен приоритет содержания перед формой. Однако на сегодняшний день большинство хозяйственных операций, которые подлежат отражению на счетах бухгалтерского учета, основываются на нормах гражданско-правового законодательства. В отдельных случаях, когда между юридическим и экономическим осмыслением факта хозяйственной деятельности существует противоречие, необходимо отступить от юридических норм и отдать предпочтение экономическому содержанию операции с целью формирования достоверной информации для пользователей. В условиях же действующего законодательства данный принцип не всегда реализуется [90].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.