Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

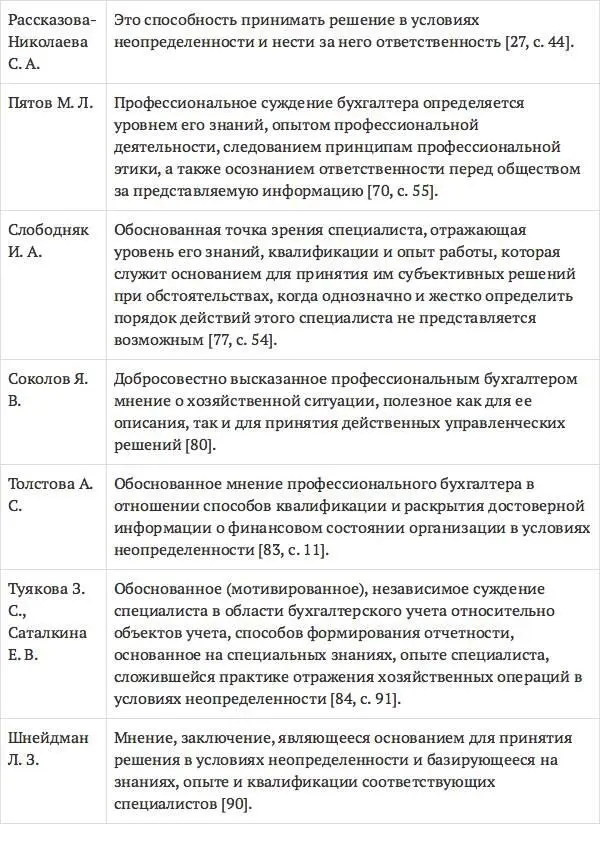

Рассматривая какое-либо высказывание как суждение, нужно понимать четко аргументированное объективное содержание данного высказывания, которое может быть истинным или ложным независимо от лица, его высказавшего. В этом смысле любое суждение (в отличие от мнения) объективно, поскольку не принадлежит индивидуальному сознанию. Приписывание же профессиональным оценкам бухгалтера (аудитора) значительной степени субъективности создает путаницу понятий «профессиональное суждение» и «экспертное мнение».

Таким образом, под профессиональным суждением бухгалтера следует понимать его решения по какому-либо вопросу в области ведения учета и составления отчетности, которые имеют объективное содержание и могут быть четко аргументированы. Следовательно, любое профессиональное суждение бухгалтера имеет доказательства, т. е. риск применения профессионального суждения бухгалтера не носит бессистемный характер.

В результате анализа неопределенности в области бухгалтерского учета и потенциальных рисков искажения информации в бухгалтерской (финансовой) отчетности, представляемой пользователям, нами было разработано авторское определение рассматриваемой категории. Так, по нашему мнению, профессиональное суждение можно охарактеризовать как обоснованное суждение, высказанное в условиях неопределенности регулирующих правил при квалификации, классификации и оценке фактов хозяйственной жизни для целей формирования достоверной бухгалтерской отчетности, основанное на доступной информации, а также особенностях функционирования хозяйствующего субъекта.

Авторское определение отличает ориентация на цель формирования профессионального суждения бухгалтера (представление достоверной информации заинтересованным пользователям), обозначение условий, определяющих необходимость его применения (неопределенности регулирующих правил при квалификации, классификации и оценке фактов хозяйственной жизни для целей формирования бухгалтерской отчетности), а также принципов и допущений, на которых оно должно быть основано (обоснованность, своевременность и справедливое представление с учетом индивидуальных особенностей хозяйствующего субъекта).

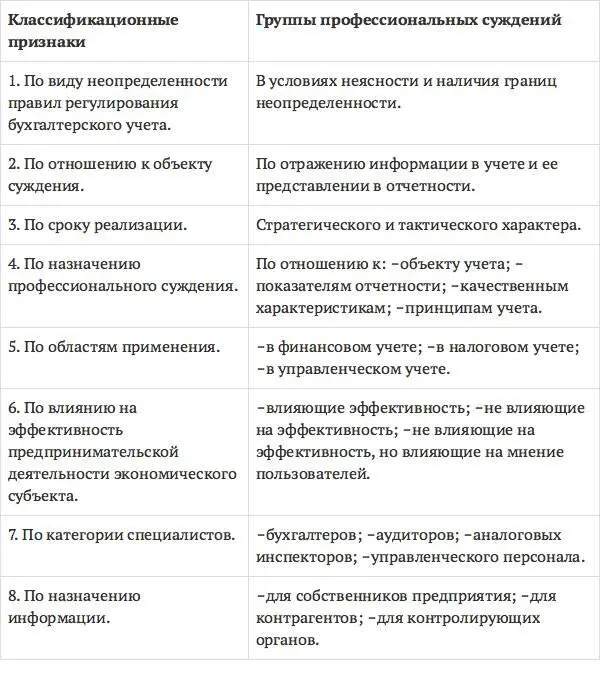

В условиях многообразия ситуаций, требующих профессионального суждения, является целесообразным их классификация. С целью наиболее полного раскрытия содержания профессионального суждения в учете и отчетности и механизма его реализации в современном бухгалтерском учете З. С. Туяковой и Е. В. Саталкиной, на основании классификационных признаков, рекомендуемых С. А. Рассказовой-Николаевой, была предложена классификация профессиональных бухгалтерских суждений, представленная в табл. 1.2.2.

Таблица 1.2.2

Классификация профессиональных суждений бухгалтера, рекомендуемая Туяковой З. С. и Саталкиной Е. В. [84]

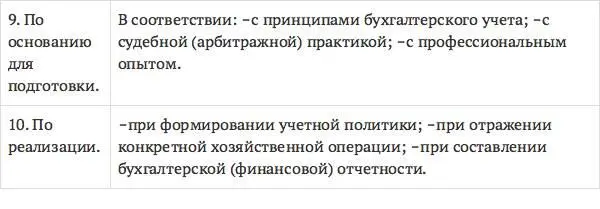

Проанализировав подходы к классификации профессиональных суждений бухгалтера, предложенные С. А. Рассказовой-Николаевой, З. С. Туяковой и Е. В. Саталкиной, и изучив современные тенденции развития системы бухгалтерского учета и отчетности в условиях динамично развивающейся экономики, нами предлагается выделить дополнительно классификационные признаки. Авторское дополнение классификации профессиональных суждений бухгалтера представлено в табл. 1.2.3.

На наш взгляд, обозначенные признаки наиболее полно позволят раскрыть назначение профессионального бухгалтерского суждения для подготовки бухгалтерской (финансовой) отчетности в целях удовлетворения информационных потребностей ее пользователей для принятия наиболее оптимальных экономических решений.

Таблица 1.2.3

Авторская классификация профессиональных суждений бухгалтера

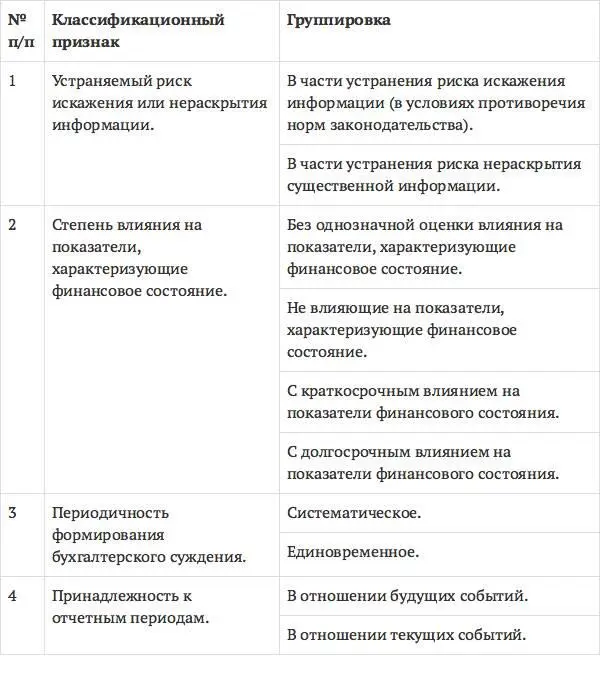

Немаловажной является классификация профессиональных суждений бухгалтера по устраняемому риску искажения или нераскрытия информации:

‒ в части устранения риска искажения информации (в условиях противоречия норм законодательства);

‒ в части устранения риска нераскрытия существенной информации, которая может оказать влияние на принятие пользователями экономических решений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.