Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

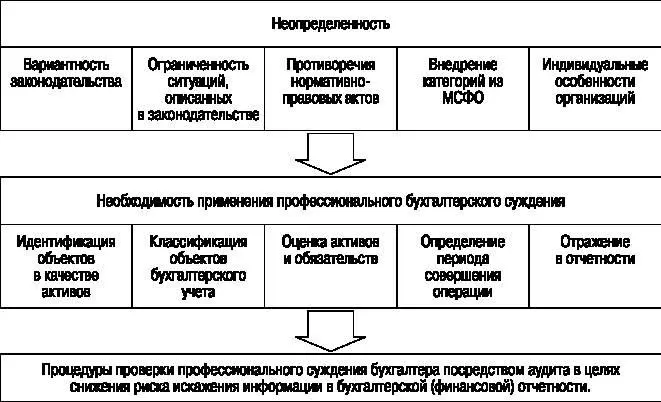

Рис. 1.1.3. Влияние неопределенности на необходимость применения бухгалтером профессионального суждения

В условиях неопределенности профессиональное суждение представляется инструментом ее снижения в учетной системе путем исключения вариативности в параметрах учетной политики в отношении однородной группы фактов хозяйственной деятельности. Однако в целях минимизации риска искажения бухгалтерской (финансовой) отчетности в результате сформированного суждения необходимы контроль и оценка принятого решения со стороны независимых аудиторов.

Таким образом, бухгалтерский учет, несмотря на его регулируемый характер, имеет способность самоорганизации, важнейшее свойство которой состоит в разрешении противоречий, посредством которых она не разрушается, а существует и переходит из одного качественного состояния в другое. Профессиональное суждение выступает при этом инструментом либерализации системы бухгалтерского учета, происходит совершенствование стандартов по бухгалтерскому учету и разрешаются противоречия действующих стандартов.

1.2. Понятие профессионального суждения бухгалтера и сфера его применения

Интеграция России в мировое экономическое сообщество привела к тому, что отечественный бухгалтер, формируя бухгалтерскую финансовую отчетность, должен учитывать особенности и использовать возможности как нормативного, так и профессионального регулирования для формирования достоверной информации, на основании которой пользователи смогут принимать обоснованные экономические решения. Таким образом, в связи с реформированием системы бухгалтерского учета в Российской Федерации и ее приближением к международным стандартам возник вопрос о роли профессионального суждения бухгалтера в формировании бухгалтерской (финансовой) отчетности.

Преобразования в системе бухгалтерского учета повлекли за собой существенные изменения в его организации на предприятии. Труд бухгалтера теперь приобретает творческий характер, так как он в соответствии с нормативно-правовыми актами пользуется свободой выбора способов учета, вариантов составления и представления отчетности. Выступая также в качестве аналитика, обладающего знаниями и опытом не только в области бухгалтерского учета, но и в смежных областях (например, таких, как право, финансовая математика, аудит, экономика), бухгалтер превращается в одну из ключевых фигур, поскольку его профессиональные оценки оказывают значительное влияние на показатели финансовой отчетности организации.

Достаточно интересной в этом направлении представляется позиция М. А. Цигельника: «говоря о том, что одним из факторов, обусловливающих необходимость реформирования бухгалтерского учета, является изменение экономической среды деятельности хозяйствующих субъектов, следует понимать последствия перехода от той деятельности, которая происходила строго по рельсам командно-административной экономики, к движению «по дорогам» рыночной экономики. Все участники этого «движения» должны принимать профессиональные решения по гораздо более широкому кругу вопросов. Бухгалтерский учет как информационная модель, отражающая деятельность элементов рыночной экономики, должен быть существенно более адаптивным, что может быть обеспечено расширением аспектов учетного отражения, которые реализуются путем принятия профессионального суждения. В этом случае можно регламентировать не способы учета, а логику принятия профессиональных суждений о выборе используемого способа» [87].

Амар Бхиде утверждает, что «без независимого, самостоятельного мнения, учитывающего особенности каждого конкретного случая, не может быть не только индустрии высоких технологий, но и вообще всей динамичной экономики» [11, с. 50]. Он выступает за то, чтобы в современной экономике, будь то финансовый сектор или инновации, люди имели самостоятельное профессиональное суждение и несли за него ответственность, рассматривали и оценивали каждый конкретный случай в отдельности, проявляя личную инициативу, при этом необходимо «позволить людям, каждому на своем месте, самим думать, что делать» [11, с. 49].

Так, возможность пересмотра оценки и реализующие эту возможность правила принятия соответствующих профессиональных суждений адекватны условиям рыночной экономики. Без этой возможности бухгалтерский учет не сможет обеспечить достоверность отражения хозяйственной деятельности участников рыночной экономики. Данные обстоятельства потребовали адекватного определения профессионального бухгалтерского суждения на законодательном уровне.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.