Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

‒ предоставление финансовой и нефинансовой информации об экологической и социальной деятельности предприятия;

‒ ориентация в предоставлении бухгалтерской отчетности не на конкретную группу пользователей, а создание общепользовательской ориентации бухгалтерской отчетности.

Анализ представленной профессором С. Ф. Легенчуком матрицы позволяет сделать вывод о том, что значительная роль в формировании достоверной финансовой информации должна отводиться профессиональному суждению бухгалтера, которое выступает в качестве связующего элемента между потребностями пользователей финансовой отчетности и требованиями представления информации в системе бухгалтерского учета.

Исследование и анализ существующих позиций ученых-экономистов позволил сделать вывод о том, что в основном в качестве области применения профессионального суждения ученые выделяют условия неопределенности. Впервые неопределенность как элемент экономической науки стала рассматриваться в неоклассической теории. Американский экономист Фрэнк Найт первым ввел понятие неопределенности, информационного вакуума и нерационального поведения как важных компонентов деятельности субъектов хозяйствования. В своей работе «Понятие риска и неопределенности» он рассматривает неопределенность как недостаточную осведомленность и необходимость действовать, опираясь на мнение, а не на знание [62, с. 12].

Герхардом Тинтнером была высказана не менее интересная мысль о том, что неопределенность – это результат как минимум двух причин: «несовершенного предвидения и неспособности человека решать сложные задачи со многими переменными, даже когда оптимум существует» [68, с. 11].

Неопределенность в бухгалтерском учете, как правило, возникает вследствие невозможности предусмотреть в нормативных документах все ситуации, которые могут возникнуть на практике, и поэтому во многих случаях законодательные акты определяют лишь общие принципы (направления) решения проблемы. Также возможны случаи, когда отсутствуют даже общие принципы учета конкретной хозяйственной ситуации, либо имеют место противоречия в нормативной базе. Во всех перечисленных ситуациях бухгалтер, действительно, сталкивается с неопределенностью.

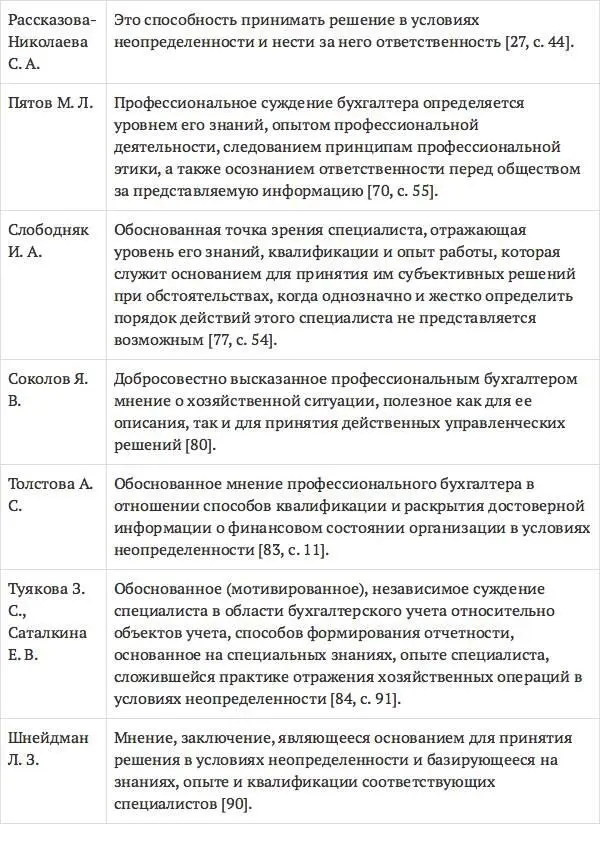

По мнению профессора С. А. Рассказовой-Николаевой, возникновение неопределенности в учетной сфере может быть как следствием полного отсутствия норматива, устанавливающего порядок учета, так и результатом неясности или неоднозначности его изложения [72, с. 43].

Единое понятие «неопределенность» в бухгалтерском учете в настоящее время отсутствует, хотя исследования его сущности, природы возникновения и характерных черт постоянно проводятся. Так, опираясь на трактовку, предложенную А. С. Шапкиным и В. В. Черкасовым, А. Е. Шевелевым и И. В. Богомоловой, под неопределенностью предлагают понимать «неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами, и, прежде всего, неполнотой или неточностью информации об условиях реализации решения, в том числе связанных с ними затратах и результатах» [89, с. 125].

В правиле (стандарте) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой бухгалтерской (финансовой) отчетности» упоминается о том, что неопределенность или неоднозначность может возникнуть при учете отдельных хозяйственных операций в силу противоречивости нормативных требований или их отсутствия. Там же обозначено, что существенная неопределенность может быть сопряжена со стоимостными параметрами, например, в отношении оценочных показателей.

Обобщая изложенное, под неопределенностью в бухгалтерском учете мы понимаем неполноту и неточность внутренней и внешней информации о хозяйственной операции, объекте учета или показателе отчетности, обусловливающих возможность возникновения непредсказуемых событий, вероятностные характеристики которых неизвестны, что и определяет необходимость применения профессионального бухгалтерского суждения.

Профессор С. А. Рассказова-Николаева выделяет два вида неопределенности в зависимости от возможности нивелирования отрицательных последствий на качество суждения, вырабатываемого специалистом:

‒ истинную неопределенность, т. е. неопределенность, связанную с отсутствием действующего норматива, регламентирующего практику учета;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.