Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

‒ в отношении качественных характеристик отчетности (формирование достоверной, полной, нейтральной информации, полезной для подготовки эффективного экономического решения).

Стоит отметить, что профессиональное суждение бухгалтера, увеличивая риск искажения информации в бухгалтерской финансовой отчетности, зачастую выступает инструментом сокращения информационных рисков. Оптимальность принятого решения всегда подразумевает анализ рисков. Задача бухгалтера сводится не только к поиску альтернативных решений, но, прежде всего, к анализу их рисков и выбору между минимизацией риска (расходов) и максимизацией возможных ожидаемых результатов (доходов) от принятого профессионального суждения. Отступив от действующих правил, которые не соответствуют принципу достоверности представления отчетности, бухгалтер должен пояснить и обосновать свое профессиональное суждение в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Ситуации, в которых необходимо выразить свое профессиональное суждение, для современного бухгалтера многогранны, но их можно свести к стратегической (по формированию принципов учетной политики) и к тактической текущей работе бухгалтера (по ведению учета и составлению бухгалтерской отчетности).

Анализ неопределенности нормативно-правовых актов в области бухгалтерского учета и рисков, связанных с применением профессионального суждения бухгалтера, позволил определить нам основные факторы, обусловливающие необходимость применения профессионального суждения:

‒ возможная вариативность способов ведения бухгалтерского учета, регламентированная нормативными актами;

‒ ограниченность ситуаций финансово-хозяйственной деятельности, регулируемых законодательством по бухгалтерскому учету;

‒ индивидуальные особенности отдельных организаций;

‒ внедрение в российскую систему учета понятий и категорий, используемых в МСФО;

‒ неопределенность некоторых нормативно-правовых актов в области бухгалтерского учета.

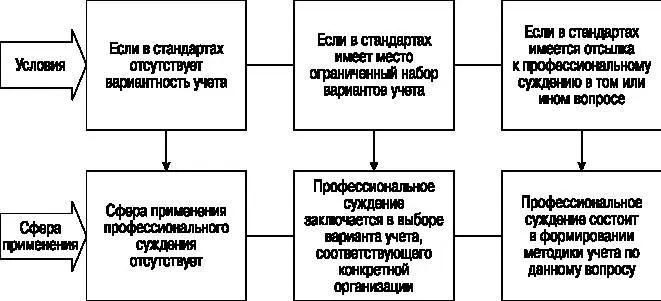

Стоит отметить, что некоторые ученые не считают ограниченность ситуаций финансово-хозяйственной деятельности, регулируемых законодательством по бухгалтерскому учету, фактором, определяющим необходимость выработки профессионального бухгалтерского суждения. Так, Т. Ю. Дружиловская и Т. Н. Коршунова считают, что «профессиональное суждение не должно являться инструментом для устранения несовершенства законодательства. Поэтому можно не согласиться с пониманием профессионального суждения как инструмента для устранения «белых пятен» в бухгалтерских стандартах. Если такие «белые пятна» имеют место, об этом нужно писать и поднимать вопрос об устранении таких недостатков в самих бухгалтерских стандартах. На наш взгляд, профессиональное суждение должно применяться там, где необходимо учитывать специфику самой организации. Ведь именно эта специфика, учитывая многообразие особенностей организации, не может в полной мере быть регламентирована в нормативных документах по бухгалтерскому учету» [36].

Авторы Т. Ю. Дружиловская и Т. Н. Коршунова предлагают схему применения профессионального суждения бухгалтера, представленную на рисунке 1.1.2, исходя из предположения о том, что бухгалтерские стандарты удовлетворяют современным требованиям и содержат все необходимые регламентации по учету объектов и хозяйственных операций.

Рис. 1.1.2. Сфера применения профессионального суждения бухгалтера

Учитывая динамичность развития экономики, появление новых экономических категорий и финансово-хозяйственных операций в деятельности организаций, на наш взгляд, отражение в нормативно-правовых актах всех возможных ситуаций весьма проблематично. Для этих целей и разработаны принципы формирования отчетности, задающие вектор бухгалтерского учета и отражения в отчетности совершенных финансово-хозяйственных операций.

Таким образом, неопределенность обусловливает необходимость применения в современных условиях профессионального суждения бухгалтера и раскрывается посредством влияния факторов, обозначенных на рис. 1.1.3, которые в свою очередь, предопределяют необходимость использования профессионального суждения, начиная от идентификации активов и обязательств в качестве объектов учета и заканчивая их отражением в бухгалтерской (финансовой) отчетности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.