Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

Здесь есть возможность читать онлайн «Альбина Губайдуллина - Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Проспект (без drm), Жанр: economics, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2016

- ISBN:9785392213917

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как правило, большая часть пользователей отчетности анализируют финансовые результаты не отдельного предприятия, а рассматривают альтернативные варианты помещения своих средств в компаниях самых различных отраслей. Таким образом, для проведения межфирменных сопоставлений представляемая компаниями информация должна быть единообразной, то есть стандартной, составленной по единым нормам и правилам. В странах, использующих англо-американскую модель бухгалтерского учета, стандарты разрабатываются не государственными органами власти, а общественными профессиональными организациями.

Характерной чертой нормативного регулирования бухгалтерского учета континентальной модели является то, что государство участвует как в процессе разработки норм учета, так и в процессе внедрения их в практику. Правила составления отчетности организаций разработаны таким образом, чтобы формировать входную информацию для национальной системы счетоводства, посредством которой государство контролирует экономику. Это обстоятельство обусловлено многовековой традицией централизации управления и стремления предпринимателей заручиться и получить поддержку государства. Последнее оказывает существенное влияние на бухгалтерский учет путем установления системы налогообложения и требования отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедуры расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентированы.

Для определения налоговых обязательств разрабатываются таблицы корректировок бухгалтерской прибыли. Профессиональным бухгалтерским организациям отводится роль консультантов по практическому применению разработанных государством норм, а также исследователей в области бухгалтерского учета. Таким образом, континентальная и англо-саксонская модели предполагают две параллельные, не связанные между собой линии развития в бухгалтерском учете.

Кардинальные общественные изменения, произошедшие в середине XX в. (расширение и интеграция международных финансовых рынков) вывели мировую экономику на качественно новый уровень – глобализацию. В сфере формирования финансовой отчетности вследствие специфики ее объектов процессы глобализации также нашли отражение.

Динамичность отношений, предполагающая постоянные изменения внешней и внутренней среды, привела к тому, что жесткая регламентация учетных процедур, присущая континентальной модели бухгалтерского учета, была не в состоянии учесть всевозможного разнообразия хозяйственных операций и обеспечить пользователей необходимой и адекватной информацией.

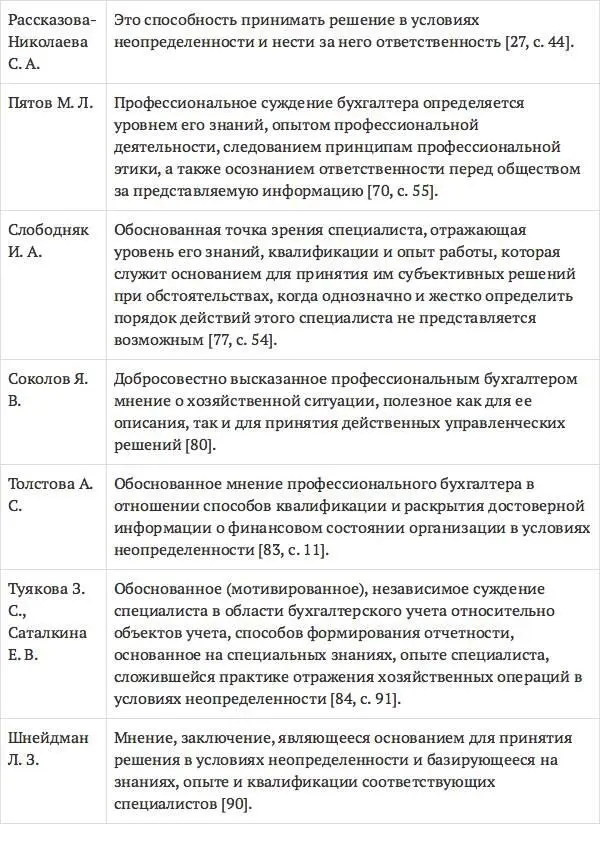

Так, профессором С. Ф. Легенчуком на основе изучения мировых особенностей развития систем бухгалтерского учета и отчетности была сформирована современная матрица тенденций развития бухгалтерского учета, представленная на рис. 1.1.1 [57].

Рис. 1.1.1. Матрица тенденций развития бухгалтерского учета [57]

Поскольку развитие учета как практической деятельности характеризуется наличием изменений в методологии ведения бухгалтерского учета, то С. Ф. Легенчук предлагает выделять два направления: тенденции развития учета в целом и тенденции развития бухгалтерской отчетности.

Основными тенденциями развития бухгалтерского учета, по мнению С. Ф. Легенчука, в целом являются следующие [57]:

‒ включение в состав объектов бухгалтерского учета не только имущества предприятия на правах собственности, но и всех ресурсов, за которыми осуществляется контроль;

‒ основной целью учета становится не только определение финансового результата деятельности предприятия, но и обеспечение принятия эффективных управленческих решений на основе бухгалтерской информации;

‒ использование вместо исторических оценок активов оценки по справедливой стоимости и прогнозных оценок.

Основными тенденциями развития бухгалтерской отчетности являются [57]:

‒ необходимость предоставления информации перспективного и прогнозного характера;

‒ предоставление нефинансовой информации об основных факторах, генерирующих стоимость для предприятия;

‒ предоставление финансовой информации об объектах постиндустриальной экономики (человеческом капитале, инновационной деятельности, торговых марках и брендах);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография»

Представляем Вашему вниманию похожие книги на «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Профессиональное суждение бухгалтера как инструмент формирования финансовой отчетности. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.