Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

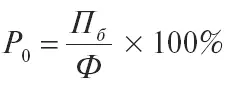

где Р 0 – общая рентабельность;

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств;

П б – общая сумма балансовой прибыли;

2)

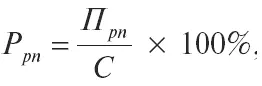

где Р рп – рентабельность от реализации продукции;

С – полная себестоимость реализации продукции;

П рп – прибыль от реализации продукции.

Прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов;

3)

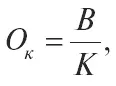

где О к – общая оборачиваемость капитала;

К – капитал предприятия основной, материальные оборотные средства, нематериальные активы и фонды обращения;

В – выручка от реализации продукции.

Оценивается финансовая устойчивость организации путем сравнения имеющегося объема запасов и величины источников, необходимых для их формирования, источниками которых являются собственный оборотный капитал, постоянный капитал и суммарные источники финансирования запасов. В динамике оценку и анализ устойчивости организации необходимо проводить одновременно и с помощью расчета коэффициентов обеспеченности запасов источниками их формирования.

Коэффициент обеспеченности запасов собственным оборотным капиталом:

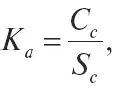

Коэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных активов Кооа (данные коэффициенты в то же время характеризуют структуру капитала организации):

2)

где К а – коэффициент автономии;

С с – собственные средства;

S с – сумма всех источников (валюта баланса);

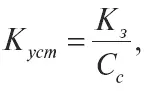

4)

где К уст – коэффициент устойчивости;

К з – кредиторская задолженность и другие заемные средства (без кредитов банков и займов);

С с – собственные средства;

где К м – коэффициент маневренности;

СК – собственный капитал (стр. 490 баланса);

ВА – внеоборотные активы (стр. 190 баланса);

где КТЛ – коэффициент текущей ликвидности;

ОА – оборотные активы (стр. 290 баланса);

ВТО – внешние текущие обязательства, где ВТО = ТО (стр. 690) – резерв предстоящих расходов (стр.650) и доходы будущих периодов (стр. 640);

где К а /ликв – коэффициент абсолютной ликвидности;

А нл – наиболее ликвидные активы (денежные наличные средства в пути, на счетах, краткосрочные финансовые вложения (например в ценные бумаги), долгосрочные финансовые вложения);

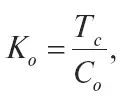

8)

где К о – коэффициент оборачиваемости;

Т с – объем товарной продукции;

С о – средний остаток оборотных средств, участвующих в обороте.

Коэффициент общей ликвидности определяет потенциальную способность предприятия расплачиваться по текущим обязательствам за счет имеющихся оборотных активов. Снижение коэффициента ликвидности говорит о том, что возможностей у предприятия по погашению обязательств остается все меньше, следовательно, необходимо найти причины ухудшения ситуации и варианты ее исправления.

Причина снижения коэффициента ликвидности: вовремя неоплаченные те или иные счета – это происходит осознанно по простой причине – не хватает собственных средств на ведение текущей деятельности компании. К тому же заработанные собственные средства – это, безусловно, прибыль. Осуществление производственной деятельности – это создание оборотного капитала и приобретение внеоборотных активов. Одна из причин сокращения коэффициента общей ликвидности состоит в том, что организация может перенасытиться капитальными вложениями – строительством цехов, приобретением оборудования, других компаний, т. е. осуществить приобретения, которые ей сейчас не по средствам. Капитальные затраты, которые превысят прибыль компании, соответственно, потребуют привлечения дополнительных заемных средств. Опережающий рост заемных средств приведет к снижению показателей ликвидности (табл. 17).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.