Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

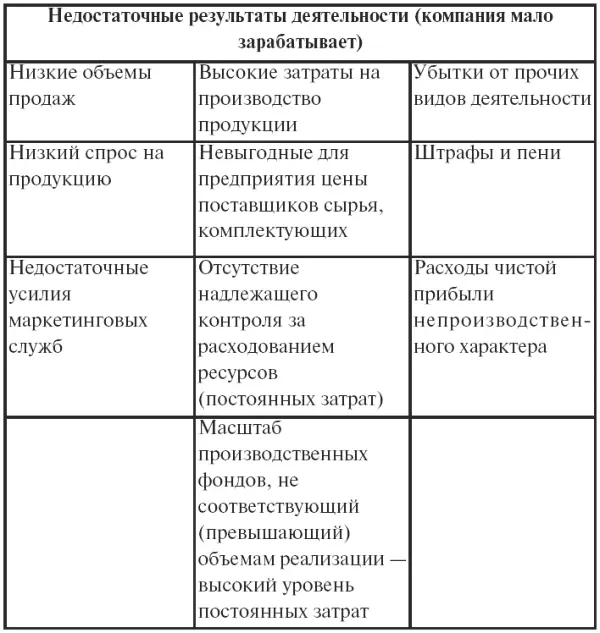

При неправильном распоряжении средствами даже самая большая прибыль пропадет, как будто ее и не было. Полученная прибыль к тому же может «застрять» в оборотном капитале, т. е. предприятие может позволить себе капитальные вложения не по средствам.

На первый взгляд хорошее желание обеспечить предприятие запасами иногда принимает болезненные формы, так как они приобретаются на долгие годы.

Поскольку иногда закупки в больших объемах позволяют получить сырье по более низким ценам, то это и позволяет обманываться, так как необходимо помнить – все это обездвиживает, выбивает из оборота деньги организации.

И в момент, когда возникнет желание сделать запасы надолго, необходимо будет семь раз отмерить: возможно, это стоит сделать только для материалов, с приобретением или поставкой которых могут быть проблемы в дальнейшем.

Так что очень важно определить и придерживаться минимально приемлемого периода закупки материалов (так могут измениться производственный процесс, условия доставки и цены на материалы).

Улучшить состояние предприятия можно, стараясь получать больше либо более осмотрительно распоряжаться полученной прибылью. Однако зарабатывать и распоряжаться полученным доходом – это не одинаковые вещи. Получая прибыль маленькую, организация может делать меньше запасов, заставлять покупателей платить без отсрочек, продавать продукцию без залеживания, не оставляя ничего на складе. Но такой процесс осуществления деятельности невозможно организовать без сбоев, что-то все равно не будет подчиняться так, как хотелось бы, т. е. возможность сокращения оборотных активов организации прекратиться рано или поздно.

«Финансовые дыры» в бюджете организации можно завуалировать: задержать платежи кредиторам, требовать максимальные авансы, взять кредит, в крайнем случае, не заплатить налоги (но это еще вопрос, так как за не вовремя уплаченный налог будет начисляться пеня). Однако данный резерв отсрочки по оплате обязательств, в свою очередь, также не бесконечен.

С приобретением основных фондов ситуация аналогичная: не осуществляя больших вложений, например в строительство здания, можно улучшить финансовое положение предприятия. Уменьшить капитальные вложения можно не более чем до нуля – это предельная точка, на которой возможность улучшения состояния компании закончится.

Вечным двигателем для финансового развития предприятия является прибыль. Поэтому построение долгосрочных финансовых прогнозов всегда должно осуществлять ориентир на повышение прибыли – максимизацию результатов деятельности. Возможности оптимизации состояния организации за счет более улучшенного распоряжения результатами деятельности рано или поздно исчерпают себя.

Так как доходами экономического субъекта считается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, которое приводит к увеличению капитала этого субъекта, за исключением вкладов участников (собственников имущества), то, исходя из этого, все больший интерес вызывает анализ прибыли по системе «директ-костинг».

Система «директ-костинг» создает основу для изучения зависимости между объемом производства, затратами (себестоимостью), маржинальным доходом (сумма постоянных расходов и прибыли) и прибылью. Принцип этой системы состоит в делении всех затрат, которые необходимы для производства продукции (работ, услуг), на постоянные и переменные затраты. Данная система позволяет решать стратегические управленческие задачи по выпуску продукции с высокой рентабельностью, в итоге чего появляется возможность быстрой переориентации производства в процессе смены условий внешней среды.

Постоянные затраты– затраты, сумма которых в данный период не зависит непосредственно от объема производства продукции (работ, услуг) хозяйствующего субъекта. Независимо от того, выпускается продукция или не выпускается, предприятие все равно несет определенные затраты, например арендная плата за землю, арендная плата за производственные помещения и оборудование, оклады сотрудников предприятия и т. п. Согласно закономерности, если объем производства увеличивается или уменьшается не более чем на 20 %, то общие постоянные затраты не меняются. С увеличением объема производства постоянные затраты на единицу продукции устойчиво снижаются.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.