Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Переменные затраты– затраты, величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда относятся затраты на приобретение сырья и материалов, топлива, электроэнергии, требуемых для производства продукции, оплата рабочей силы и т. п. Если значение этого показателя увеличивается на 10 %, то соответственно общие переменные затраты также увеличиваются на 10 %. Однако при изменении объема производства переменные затраты в расчете на единицу продукции остаются неизменными.

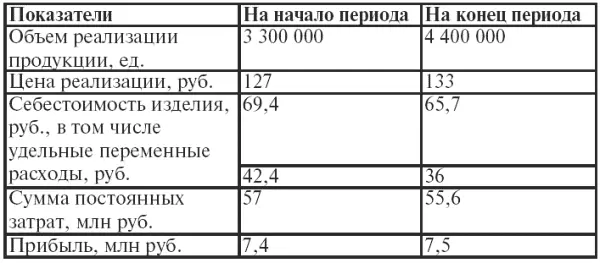

Большую роль при изучении факторов, которые влияют на сумму прибыли, играет маржинальный анализ, с помощью этого анализа изучаются соотношения показателей: объема производства (реализации) продукции, издержек, прибыли и прогнозирования суммы каждого из перечисленных показателей при заданном значении других. Маржинальный анализ применяет категорию маржинального дохода, представляющий собой разность прибыли (П) и постоянных затрат экономического субъекта (Н) (табл. 19).

Прибыль от реализации определенного вида продукции определяется по формуле:

где К – объем реализации продукции в натуральных показателях, Ц – цена реализации единицы продукции, руб., V – переменные затраты на единицу продукции, руб.

Указанная формула позволяет наиболее точно узнать влияние факторов на значение прибыли. Рассмотрим это на примере данных таблицы.

Прибыль на начало периода составит:

Прибыль на конец периода составит:

Прирост прибыли составит:

Для достижения максимальной прибыли организация должна определить безубыточный объем продаж и зону безопасности, в которой будет минимальная величина прибыли. Сумму выручки от реализации, достаточную для покрытия экономическим субъектом всех своих расходов (как переменных, так и постоянных), не получая при этом прибыли, принято называть точкой критического объема производства. Данная точка определяется двумя способами – графическим и алгебраическим.

При определении графическим способом по оси абсцисс отражается объем реализации продукции в натуральных показателях (когда выпускается один вид продукции) или в стоимостном выражении (когда выпускается несколько видов продукции). По оси ординат – постоянные и переменные затраты, т. е. общая себестоимость реализованной продукции и прибыль; разность данных показателей представляет собой выручку от реализации. Последовательность построения графика следующая:

1) наносится на график линия постоянных затрат, для этого проводится прямая, параллельная оси абсцисс;

2) строится прямая общих затрат;

3) строится прямая выручки от реализации.

Точка пересечения затрат и выручки от продаж называется точкой критического объема производства (ТКОП). На рисунке изображено графическое определение ТКОП. При этом использованы данные:

1) объем реализации – 600 ед.;

2) выручка от реализации – 240 000 руб. всего и 400 руб. на одно изделие;

3) переменные затраты – 132 000 руб. всего и 220 руб. на одно изделие;

4) постоянные затраты – 96 000 руб.

Объем реализации, соответствующий ТКОП, составляет 533 ед.

Соответственно из графика можно увидеть, что если значения объемов реализации расположены левее ТКОП, то производство убыточно; если правее ТКОП, то производство прибыльно. Разность между фактическим и безубыточным объемами реализации представляет собой зону безопасности, которая показывает, насколько фактический объем реализации выше критического, при котором рентабельность равна нулю.

При алгебраическом способе в формуле приравнивания прибыли к нулю получится выражение для определения объема реализации продукции (К), соответствующего ТКОП:

Следовательно, безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, в то же время и от уровня цен на продукцию. Если повышаются цены, то объем реализации продукции необходимо снижать, чтобы компенсировать постоянные затраты экономического субъекта, и наоборот.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.