Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

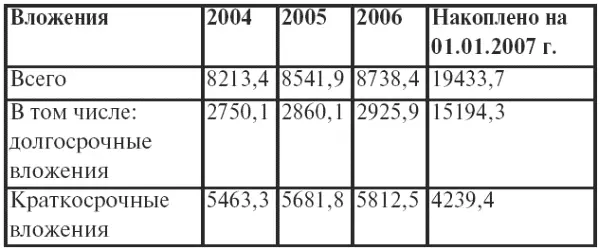

Структура финансовых инвестиций, которые осуществлялись предприятиями и организациями, рассматривается с помощью их группировки по видам активов и направлениям инвестирования. Финансовые инвестиции в зависимости от видов активов подразделяются на вложения в паи и акции иных организаций, предоставленные займы, облигации и другие долговые обязательства, прочие финансовые вложения. Финансовые вложения в зависимости от направлений инвестирования группируются по отраслевой принадлежности объектов, в которые осуществляется инвестирование (табл 20).

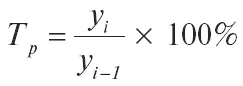

С помощью показателя динамики изучаются темпы изменений финансовых инвестиций. Рассмотрим пример, как можно определить темпы роста финансовых вложений предприятий.

Формула темпа роста:

Т р 2005= (8541,9 / 8213,4) × 100 = 104,0 %; Т р 2006= (8738,4 / 8541,9) × 100 = 102,3 %.

Из этого всего следует, что финансовые вложения предприятий в 2005 г. увеличились по сравнению с 2004 на 4,0 %, а в 2006 г. по отношению к предыдущему году увеличились на 2,3 %.

Инвестиции в нефинансовые активы находятся как сумма инвестиций в произведенные активы (основной капитал, ценности, запасы материальных оборотных средств) и инвестиций в непроизведенные активы (недра, землю, нематериальные непроизведенные активы).

Основную часть из всего объема инвестиций в нефинансовые активы образуют инвестиции в основной капитал. Они формируются из инвестиций, которые вложены во все виды инвестиционного капитала:

1) материальный основной капитал – жилища, другие здания и сооружения, машины и оборудование, культивируемые активы (племенной, рабочий и продуктивный скот, дающие урожай сады и т. п.);

2) нематериальный основной капитал – геологоразведочные работы, компьютерное программное обеспечение, оригиналы развлекательных, литературных и художественных произведений.

Инвестиции в основной капитал для каждой хозяйственной единицы формируются как затраты на приобретение активов, которые относятся к основному капиталу, их доставку и установку в требуемом месте, улучшение уже имеющихся активов (капитальный ремонт и модернизацию), как затраты на передачу прав собственности на активы (расходы на оплату услуг юристов, оценщиков, консультантов, вознаграждения агентам по недвижимости, аукционистам), а также налоги на продажу активов.

Цена актива, как правило, определяется на основе сметы, если приобретаемый инвестором актив создается в результате выполнения подрядчиком договора подряда. Инвестиции в основной капитал (за вычетом затрат на капитальный ремонт зданий, машин и оборудования) в основном называют капитальными вложениями. Из общего объема капитальных вложений, согласно статистическим наблюдениям, обычно выделяется стоимость строительно-монтажных работ (строительных работ и работ по монтажу оборудования).

Наиболее сложной задачей является нахождение инвестиций в запасы материальных оборотных средств – сырья и материалов, готовой продукции, незавершенного производства, товаров для перепродажи. Это связано с тем, что инвестициями оказываются только те вложения в материальные оборотные средства, с помощью которых увеличивается физический объем их запасов, так как именно прирост запасов создает условия для расширения производства в будущем. А затраты на приобретение сырья и материалов для производства, а также товаров для перепродажи в процессе торговой деятельности, не приводящие к расширению масштабов производства или торговли, относятся к сфере текущей деятельности и не являются инвестициями.

Инвестиции в запасы материальных оборотных средств определяются как стоимость материальных оборотных средств, которые получены хозяйственной единицей за какой-то период, за вычетом стоимости средств, выбывших за этот период. Материальные оборотные средства, полученные и выбывшие, должны быть оценены по одним и тем же ценам, т. е. средним за указанный период. Аналогично определяется разность величины запасов материальных оборотных средств, имеющихся в конце периода, и величины запасов на начало периода (при условии, что те и другие запасы оценены в средних ценах данного периода).

Некоторая часть инвестиций в развитых странах направляется на приобретение ценностей – драгоценных металлов, произведений искусства, камней и т. д., использующихся как средство сохранения во времени стоимости затраченных на их покупку ресурсов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.