Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвестиции в нематериальные непроизводственные активы (землю, предназначенные для лесозаготовок естественные леса, залежи полезных ископаемых) определяются по фактической цене этих активов без учета затрат на передачу прав собственности на них.

В российской хозяйственной практике нематериальные непроизводственные активы включаются в более широкую категорию «нематериальные активы», которая в то же время охватывает некоторые элементы нематериальных производственных активов (программное компьютерное обеспечение и т. п.). Инвестиции в нематериальные активы определяются как сумма затрат инвестора на создание или приобретение экономических активов, представляющих собой авторские права на произведения науки, искусства, права на изобретения, компьютерные программы, промышленные образцы, права на ноу-хау и т. п. Кроме того, в стоимость нематериальных активов также включаются затраты на передачу прав собственности на землю и недра, а также организационные расходы, связанные с учреждением юридических лиц.

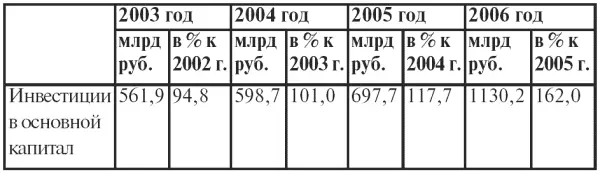

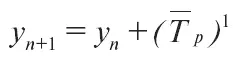

Изменение нефинансовых активов тоже оценивается показателями динамики. Например, изменение во времени инвестиций в основной капитал происходило следующим образом (табл. 21).

На основании экстраполяции прогнозное значение дальнейшего роста уровня инвестиций в основной капитал можно рассчитать как:

Средний темп роста, согласно примеру, находится как корень четвертой степени из произведения цепных коэффициентов роста:

Следовательно, прогнозируемый уровень y n +1= 1130,2 + 116 % = 2441,2 млрд руб.

Главной задачей экономического анализа инвестиций является определение их эффективности, т. е. экономической категории, характеризующей соотношение осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за этот счет результата.

Особенно широко используются статистические методы при изучении финансовых инвестиций. В основе изучения финансовых инвестиций лежит построение уравнения эквивалентности, так называемого баланса финансовой операции. Понятие финансовой эквивалентности является основой в количественном финансовом анализе. Содержание данного анализа заключается в приведении денежных потоков, связанных с инвестицией, к единому моменту времени – в основном моменту инвестирования (или завершения процесса получения доходов по инвестиции) – и приравнивании суммы отрицательных (взятых по абсолютной величине) элементов денежного потока к сумме положительных элементов.

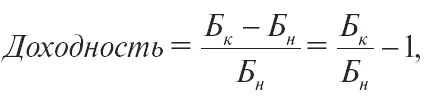

Эффективность финансовых инвестиций характеризуется их доходностью. Инвестиции в акции– это разновидность финансовых инвестиций, т. е. инвестирование денежных средств в финансовые активы с целью получения дохода. Доходными являются вложения в акции, обеспечивающие доход выше среднерыночного. Доходность ценных бумаг за определенный период исчисляется по формуле:

где Б н – благосостояние инвестора на начало периода;

Б к – благосостояние инвестора на конец периода.

В конкретном случае, т. е. в формуле, под благосостоянием на начало периода понимается покупная цена ценных бумаг в этот момент, а на конец периода – рыночная цена ценных бумаг в конце периода с учетом всех выплат доходов по ним за указанный период.

Предположим, акции какой-либо компании продавались по 1970 руб. в начале года и по 2230 руб. в конце года и, к тому же, в течение года выплачивались дивиденды в сумме 570 руб. Следовательно, доходность акций компании за год составит: (2230 + + 570-1970) / 1970 = 0,42 или 42 %. Данная формула используется для расчета доходности за конкретный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.