Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

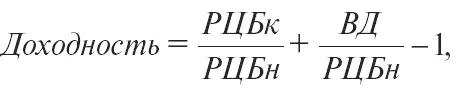

Доходность ценной бумаги за конкретный период может быть представлена в виде суммы двух величин, одна из которых зависит от изменения рыночной цены (курса) данной ценной бумаги за этот период, а другая – от выплаты доходов по этой бумаге. Следовательно, формула принимает следующий вид:

где РЦБн – рыночная цена ценной бумаги в начале периода;

РЦБк – рыночная цена ценной бумаги в конце периода;

ВД – выплаты доходов по ценной бумаге за период.

Соответственно доходность акций по этой формуле рассчитывается следующим образом:

Доходность = (2230/1970 + 570/1970) – 1 = 0,42.

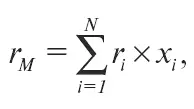

Так как на фондовом рынке продается много различных ценных бумаг, имеющих разную доходность, то средняя рыночная доходность всех циркулирующих на рынке акций (r м) определяется по формуле:

где r i – доходность i-й акции (в долях единицы);

x i – относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций;

N – количество наименований всех имеющихся на рынке акций.

В основном в качестве r iприменяется отношение рыночной стоимости данной ценной бумаги в конце анализируемого периода к ее рыночной стоимости в начале этого периода, а используемые показатели называются рыночными индексами. В мировой практике применяется ряд таких показателей, несколько отличающихся алгоритмами расчета (например, Standart amp; Poor's Stock Price Index, представляющий собой средневзвешенную величину курсов акций 500 крупнейших корпораций США). В России по подобной методике рассчитывается индекс «РТС-Интерфакс», обобщающий данные об изменении рыночной стоимости 100 обращающихся на российском рынке наиболее ликвидных акций, а также известен индекс AK amp; M и некоторые другие.

Для эффективной работы на фондовом рынке необходимо знать, как доходность конкретного наименования акций (или портфеля акций конкретного инвестора) связана со средней рыночной доходностью всей совокупности акций, т. е. с рыночным индексом. Для этого применяются статистические модели.

Простейшая линейная модель предусматривает существование следующей связи:

где r i – доход по ценной бумаге i за определенный период;

r M – доход, исчисленный по рыночному индексу за определенный период;

a и b – неизвестные параметры (коэффициенты регрессии);

e – величина случайной ошибки, характеризующая отклонение от теоретически предполагаемой связи.

Методом наименьших квадратов решается задача определения a и b . Для чего важно иметь значения r i и r м за n последовательных периодов (например, месяцев). В результате вычислений получаются следующие результаты:

Бета (коэффициент b)– это важный статистический показатель рынка ценных бумаг. Он оценивает изменение доходности определенных акций в соответствии с динамикой рыночного индекса. Если доходность ценных бумаг изменяется так же, как рыночный индекс, то такие ценные бумаги имеют b = 1. Бумаги, по которым b > 1, обладают большей изменчивостью, чем рыночный индекс, и они являются более рискованными, чем рынок в целом. А бумаги, имеющие b < 1, менее рискованны, чем рынок в целом. Допустим, что коэффициент b = 2, тогда при росте среднерыночной доходности на 1 % доходность по данной инвестиции вырастет на 2 %.

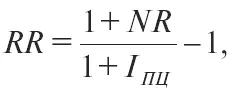

В показателях доходности ценных бумаг в условиях инфляции содержится компонента, обусловленная ростом цен, для устранения которой используется индекс потребительских цен:

где RR – реальная доходность за год в долях единицы;

NR – номинальная доходность за год в долях единицы;

I пц – индекс потребительских цен за год (в долях единицы).

А для приближенных вычислений используют формулу:

Анализ эффективности намечаемых инвестиций включает в себя принятие решений о приобретении средств производства, которые используются в течение длительного времени. Следовательно, решения об инвестициях влияют на работу фирмы в течение длительного периода, что делает данный анализ особенно важным при определении стратегии компании, он превращается, по сути, в прогнозный анализ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.