Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвестиционные проекты можно разделить по их стоимости: чем больше величина капиталовложений, тем более детальный анализ необходимо провести.

Для ранжирования данных проектов применяют следующие методы:

1) метод периода окупаемости;

2) метод «учетной окупаемости капиталовложений»;

3) метод чистой текущей (дисконтированной) стоимости NVP;

4) метод внутренней нормы прибыли IRR.

Период окупаемости– это промежуток времени, в течение которого фирма старается покрыть свои первоначальные капиталовложения. Расчет осуществляется путем постепенного, шаг за шагом, вычитания капитальных затрат из общего их объема суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (в основном за год). Если остаток становится отрицательным, то данный интервал знаменует собой «искомый срок окупаемости». В противном случае последний превышает установленный срок жизни проекта.

При методе «учетной окупаемости капиталовложений» расчет окупаемости осуществляется путем деления средней прибыли в течение всего срока проекта на средние инвестиции в проект.

Эти два метода, к сожалению, не учитывают «стоимости денег» во времени, т. е. рублю, который получен в первом году, присваивается тот же «вес», что и полученному в последующие годы, что наиболее осложняет расчет при высоких темпах инфляции.

Для повышения точности анализа применяют методы дисконтирования, которые учитывают «стоимость» денежных поступлений в зависимости от времени их получения. Одним из них является метод чистой текущей стоимости (метод «совокупного капитала»). При его применении производятся следующие расчеты:

1) путем дисконтирования определяется текущая стоимость каждого движения денежных средств, в том числе и первоначальных инвестиций;

2) суммируются все текущие стоимости, эта сумма равна чистой текущей стоимости (NPV) проекта;

3) если NPV > 0, проект принимается, если NPV < 0, проект отклоняется; при взаимоисключающих проектах выбираются проекты с наибольшей NPV.

Предположим, что вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. Следовательно, NPV рассчитывают по формуле:

где РК – суммарные инвестиции, осуществленные за n последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

PV – суммарные дисконтированные доходы (как правило, выручка от реализации товаров и услуг либо прибыль), полученные в результате инвестиций за m последовательных лет, приведенные к периоду, в котором были завершены инвестиции по данному проекту.

где К k – инвестиции по данному проекту, осуществленные до даты завершения инвестиций (индексом «0» обозначен год завершения инвестиций);

i – годовая ставка процента (принимается, что она не изменяется по годам);

n – количество лет, в течение которых осуществлялись инвестиции;

P S – доход, полученный в s-м году после даты завершения инвестиций;

m – количество лет, в течение которых поступали доходы, обусловленные инвестициями.

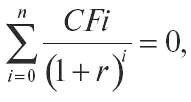

Внутренняя норма прибыли (IRR) равна ставке дисконта – r, при данной ставке текущая стоимость доходов от реализации проекта инвестиций равна текущей стоимости расходов, или:

где СFi – ожидаемые доходы или расходы в периоде i.

В случае когда внутренняя норма прибыли превышает стоимость использованных для финансирования средств, после выплаты процентов останется прибыль, которая пойдет акционерам организации-инвестора.

Формула внутренней нормы прибыли – это видоизмененная формула чистой текущей стоимости, которая решается для определенной ставки дисконта при NPV, равной нулю. Из чего следует вывод, что основное уравнение едино, но при методе NPV ставка дисконта известна и рассчитывается NPV, а при методе IRR определена NPV, а рассчитывается значение r = IRR.

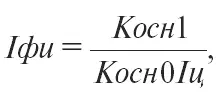

Индекс физического объема инвестиций в основной капитал представляет собой отношение объемов инвестиций, осуществленных в сравниваемые периоды, из данного отношения устранено влияние цен, и рассчитывается индекс по формуле:

где Iфи – индекс физического объема инвестиций в основной капитал (в % к базовому периоду);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.