Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

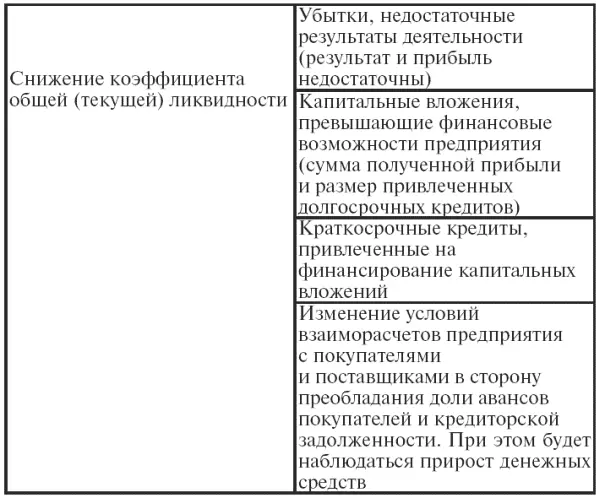

Еще одна причина снижения коэффициента ликвидности связана с финансированием затрат на приобретение основных фондов. Стоит соблюдать правила, что краткосрочные кредиты должны привлекаться на финансирование оборотного капитала, долгосрочные – на финансирование капитальных затрат, т. е. для сохранения нормальной ликвидности величина капитальных затрат не должна быть выше суммы заработанной за период прибыли и долгосрочного кредитования, привлеченного за период. К сожалению, в реальности не все могут получить долгосрочное кредитование на строительство, перевооружение и на модернизацию. Приходится искать выход – привлекать краткосрочные кредиты на финансирование капитальных затрат, следовательно, в этом случае можно ожидать снижения показателей ликвидности.

Из этого, можно сделать вывод, что в большинстве случаев причиной уменьшения коэффициента ликвидности является то, что предприятие мало заработало, т. е. не получило достаточно прибыли или оказалось в убытке, либо потратило на текущую деятельность больше, чем смогло получить.

Анализы показателей рентабельности и финансовой независимости аналогичны.

Коэффициент рентабельности всего капитала– это отношение заработанной за период чистой прибыли к итогу баланса, что свидетельствует о возможности предприятия зарабатывать дополнительные деньги, наращивать свой капитал, т. е. рентабельность организации определяется прибыльностью деятельности и оборачиваемостью активов.

Зависимость рентабельности от величины получаемой прибыли неоспорима, так как чем дольше изначальное сырье хранится на складе до отпуска в производство, тем длиннее цикл изготовления продукции; а также чем дольше готовая продукция хранится на складе и чем дольше покупатели не оплачивают счета за отгруженную продукцию, тем, соответственно, дольше мы будем ждать оплаты заработанного (окончания цепочки Деньги-Товар– Деньги новые). Действительно, чем дольше приходится ждать будущих доходов, тем менее приятна ситуация для собственника, вложившего деньги.

Из всего вышесказанного следует вывод, что проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют одни корни: или у организации нет возможности сохранять достойное финансовое положение (предприятие зарабатывает недостаточно для того, чтобы быть финансово здоровым), или она нерационально распоряжается результатами своей деятельности. По аналогии с нашим личным бюджетом: не хватает денег (низкая ликвидность), не нравится свой уровень жизни (низкая рентабельность), долги знакомым (зависимость от кредиторов) связаны либо с тем, что мы мало зарабатываем, либо с тем, что мы не умеем рационально тратить деньги.

Но на этом успокаиваться не стоит – необходимы, во-первых, дальнейшие уточнения причин, во-вторых, предложения по исправлению ситуации.

Сначала разберемся с недостаточной прибылью, т. е. на предмет достаточности величину прибыли можно оценить по абсолютной величине, динамике колебаний (растет, падает) и коэффициенту прибыльности продаж (как отношение прибыли к выручке от реализации).

Полученная прибыль определяется не только объемами продаж и ценами, но нередко причиной низкой прибыли являются недостаточные усилия по продвижению продукции, т. е. необходимы поиск клиентов, участие в выставках, рассылка информации.

Возможно, что продукция продвигалась очень хорошо, а прибыль все равно невысока. Вероятнее всего причиной этого могут быть высокие затраты, т. е. если поставщики повышают цены на сырье, материалы, комплектующие, услуги, то необходимо искать поставщиков, предлагающих более низкие цены.

Причиной высоких затрат могут быть не только поставщики, но и само предприятие, т. е. большие затраты на отопление, освещение, потребление воды, которые возникают из-за того, что их никто не контролирует. Для крупных предприятий это особенно характерно.

В некоторых случаях снижение затрат требует сокращения производственных фондов предприятия, т. е. сокращения масштабов компании. Только из-за сокращения затрат многие крупные предприятия сегодня продают свои вспомогательные производства.

Прибыль, которую предприятие заработало, остается в его распоряжении не в полном объеме. Часть полученной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или невыполненные договора, часть – на всевозможные подарки и приобретения личного характера. Сокращение непроизводственных расходов из прибыли, вероятнее всего, тоже сыграет роль в оптимизации прибыли и, следовательно, финансового положения организации (табл. 18).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.