Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рентабельность активов– это отношение прибыли к средней стоимости активов предприятия.

3. Оборотные средства предприятия– это авансированная в денежной форме стоимость, которая принимает в результате оборота средств форму фондов обращения и оборотных фондов, которые необходимы для поддержания постоянного кругооборота и возвращающиеся в исходную форму после ее завершения.

В оборотные производственные фонды включаются:

1) расходы будущих периодов и производственные запасы;

2) полуфабрикаты собственного изготовления и незавершенное производство;

3) производственные запасы.

К фондам обращения относятся готовая продукция на складах и товары отгруженные, средства в расчетах с потребителями продукции (в частности, дебиторская задолженность и денежные средства на счетах).

4. Оборачиваемость оборотных средствопределяется как соотношение средней стоимости оборотных средств и издержек на производство реализуемой продукции, умноженное на число дней в периоде.

5. Денежные поступленияпредприятий включают всю сумму денежных средств, поступающих от реализации продукции, выполненных работ, оказания услуг на предприятии.

6. Кредиторская задолженность– задолженность по расчетам с поставщикам и подрядчикам за поставленные товары, выполненные работы, оказанные услуги, задолженность по выданным векселям, с дочерними предприятиями, со служащими и работающими по оплате труда, с бюджетом и внебюджетными фондами, по полученным авансам, а также суммы полученных авансов по планирующимся платежам.

7. Дебиторская задолженность– это задолженность за товары, работы и услуги по расчетам с дебиторами, по векселям, с дочерними предприятиями, с персоналом по прочим операциям, с бюджетом, с прочими дебиторами (задолженность подотчетных лиц, авансы, выданные поставщикам и подрядчикам с учетом сумм, уплаченных иными предприятиям, авансов по предстоящим расчетам).

8. Просроченная задолженность– это задолженность, не погашенная в оговоренные договором сроки.

9. Финансовые вложения– это долгосрочные и краткосрочные инвестиции предприятий в ценные бумаги (портфельное инвестирование), процентные облигации местных и государственных займов, в уставные фонды иных предприятий, образованных на территории страны, капитал за рубежом, а также предоставленные другим предприятиям займы и кредиты (ссудное инвестирование).

10. Финансовая устойчивостьпредприятия определяется состоянием финансовых ресурсов, которые обеспечивают бесперебойный, расширенный процесс производства и реализацию продукции на основе роста прибыли.

Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:

1) коэффициент автономии – удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости от внешних источников финансирования;

2) коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение собственных оборотных средств к оборотным активам, находящимся в наличии у предприятия. Он характеризует обеспеченность предприятия собственными оборотными средствами, достаточными для его финансовой устойчивости;

3) платежеспособность характеризует возможность предприятия своевременно рассчитываться по своим внешним обязательствам. Одним из показателей платежеспособности является коэффициент текущей ликвидности, который рассчитывается как отношение оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности.

Для признания структуры баланса организации неудовлетворительной, а организации – неплатежеспособной достаточно выполнения одного из следующих условий:

1) если на конец отчетного периода коэффициент текущей ликвидности имеет значение менее 2;

2) если на конец отчетного периода коэффициент обеспеченности собственными средствами имеет значение менее 0,2.

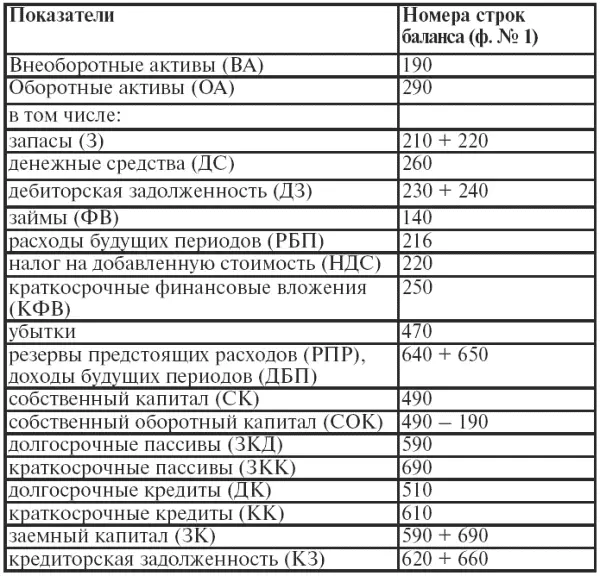

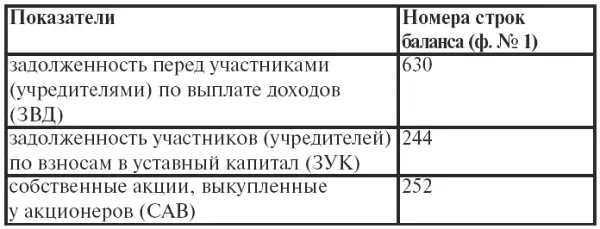

Основные показатели агрегирования баланса представлены в таблице 15.

1)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.