Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Кредитные вложения в экономику – остатки по ссудам, которые предоставлены банковской системой экономике РФ. На сегодняшний день кредитование осуществляется как за счет собственных средств коммерческих банков, так и за счет средств ЦБ РФ, предоставляемые через коммерческие банки предприятиям и организациям для финансирования федеральных и межгосударственных целевых программ.

Кредитные вложения:

1) краткосрочные (до 1 года);

2) долгосрочные (свыше 1 года).

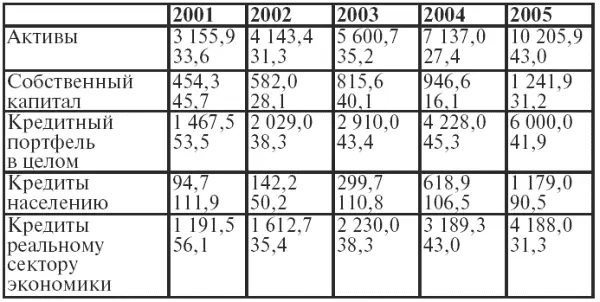

Динамика развития банковского сектора РФ наиболее наглядно представлена в таблице 14.

Статистика процентных ставок или проценты за кредит – это статистика цен особого вида.

Задача статистики процентных ставок– краткосрочный учет условий выплаты процентов по выбранным видам вложений, кредита и ценных бумаг для того, чтобы можно было сделать вывод о тенденции изменения в развитии процентных ставок.

Процентная ставка– величина процента за кредит, которая представляет собой отношение размера дохода от ссуды к сумме ссуды, которая устанавливается кредитной организацией по соглашению с клиентом, если иное не предусмотрено федеральным законом. В одностороннем порядке кредитная организация не имеет права изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, помимо случаев, предусмотренных федеральным законом или договором с клиентом.

Учетная ставка– это процентная ставка, которую берут кредитные учреждения за покупку векселей.

Для анализа и прогнозирования формирования рынка кредитных ресурсов статистика изучает динамику процентов за кредит Центрального банка и коммерческих банков.

В зависимости от вида кредитных договоров на основную сумму кредитов существуют различные способы начисления процентов. Соответственно, бывают и разные виды процентных ставок на каждый конкретный кредит или конкретный период его возврата.

В зависимости от того, меняется ли процент за кредит за период его возврата, различают следующие показатели.

1. Простые процентные ставки:

где I – сумма процентов, которые выплачивает клиент за все время использования кредита;

Р – первоначальный размер кредита;

Т – срок кредита;

С – ставка наращения кредита.

Если надо рассчитать всю сумму, которую клиент должен выплатить банку, то формула простых процентов имеет следующий вид:

где S – наращенная сумма кредита.

Наращенная сумма кредита представляет собой всю сумму денег, которую клиент должен вернуть банку, – величина первоначального кредита плюс проценты (плата) за использование ссуды.

Выдаются под простые проценты, в основном, краткосрочные, небольшие кредиты. Помимо этого, на практике проценты не присоединяются к сумме кредита (ссуды, долга), а периодически выплачиваются по фиксированной процентной ставке. Следовательно, ссуды с простым процентом и фиксированной ставкой выдаются, если рассчитываются:

1) точные (фиксированные) проценты на конкретный период (в основном в днях);

2) обычные проценты с фиксированным периодом (в днях);

3) обыкновенные проценты с приблизительно фиксированным сроком выдачи ссуды.

Простые процентные ставки с начислением процентов в смежных календарных периодах рассчитываются по формуле:

Ролловерные кредиты (кредиты реинвестирования):

Если периоды начисления и ставки не меняются, то имеем следующую формулу:

где m – количество реинвестиций.

2. Сложные процентные ставки.

Проценты выплачиваются при долгосрочных кредитных операциях, в основном, не сразу после их начисления, а присоединяются к сумме долга, т. е. применяется правило сложного процента. В отличие от простых процентов, база для начисления сложных процентов меняется во времени.

Абсолютная сумма начисляемых процентов возрастает и процесс накопления величины долга происходит с ускорением.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.