Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Капитализацией процентов называется присоединение начисленных процентов к сумме долга (базе для их начисления).

Основная формула расчета сложных процентов имеет следующий вид:

где S – наращенная сумма;

n – срок наращения (количество периодов, например лет);

С – ставка наращения кредита.

Следовательно,

Величину q = 1 + С называют множителем наращения по сложным процентам.

Очень важно отметить, что при значительном сроке наращения даже небольшое изменение процентной ставки заметно влияет на величину множителя.

При наличии смежных календарных периодов имеем следующую формулу:

где LL = P [( L + С ) ^nL–L ];

В случае переменных ставок:

где СL,…, Сk – последовательные во времени значения ставок;

nL,…, nk – периоды, в течение которых используются со ответствующие ставки.

В случае дробных лет, т. е. неполных лет или незавершенных периодов формула расчета сложных процентных ставок имеет следующий вид:

где а + b = n;

а – целое число периодов;

b – дробное число, т. е. количество неполных периодов.

С точки зрения социально-экономической статистики особый интерес представляет взаимосвязь между размером, величиной процентов при осуществлении кредитно-депозитных операций и некоторых условий, которые оказывают положительное или отрицательное влияние на размер маржи для банковских учреждений и прибыли для клиентов – физических лиц. В некоторых странах полученные юридическими и/или физическими лицами проценты облагаются налогом, что снижает реальную наращенную сумму и отрицательно сказывается на популярности кредитных и депозитных банковских услуг. В результате чего часть денег выпадает из оборота, что влияет на величину денег в обращении, на скорость обращения, а в итоге – на эффективность результатов проводимой денежно-кредитной политики.

Соответственно если существует налог на проценты, начисленные и полученные в результате осуществления депозитной или кредитной операции, то формула наращенной суммы имеет следующий вид:

1) для начисления простых процентов:

где S'' – величина наращенной суммы после уплаты налогов;

S – величина наращенной суммы до уплаты налогов;

Н – размер налоговой ставки;

2) для начисления сложных процентов:

а) в случае, когда налог начисляется сразу на всю сумму:

б) если налог исчисляется за каждый истекший год (период), то величина наращенной суммы после выплаты налога будет иметь вид:

где Нt – налог на период (на год).

Организация 6 февраля 2006 г. взяла в банке кредит на сумму 3 000 000 руб. под 15 % годовых. По условиям кредитного договора проценты уплачиваются ежемесячно.

Сумма причитающихся к уплате процентов за февраль и март 2006 г. расчитывается следующим образом.

Исходные данные за февраль:

С = 15 – процентная ставка;

N = 22 – количество дней в феврале, за которое начисляются проценты. Кредит взят 6 февраля, проценты начисляются с 7 по 28 февраля, за 22 дня;

E = 3 000 000 – сумма долга по кредиту. Ни в феврале, ни в марте кредит не погашался;

К = 365 – в 2006 г. 365 дней.

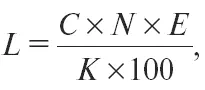

Формула простых процентов выглядит следующим образом:

где L – сумма начисленных процентов;

С – процентная ставка по условиям договора;

N – количество дней, за которое начисляются проценты;

E – сумма долга по кредиту;

К – количество дней в году (365 или 366).

Итого расчет процентов за февраль:

Исходные данные за март будут такие же, за исключением показателя N (количество дней), так как в марте надо рассчитать проценты за целый месяц, т. е. за 31 календарный день.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.