Simon Benninga - Principios de finanzas con excel.

Здесь есть возможность читать онлайн «Simon Benninga - Principios de finanzas con excel.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Principios de finanzas con excel.

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Principios de finanzas con excel.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Principios de finanzas con excel.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Principios de finanzas con excel. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Principios de finanzas con excel.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

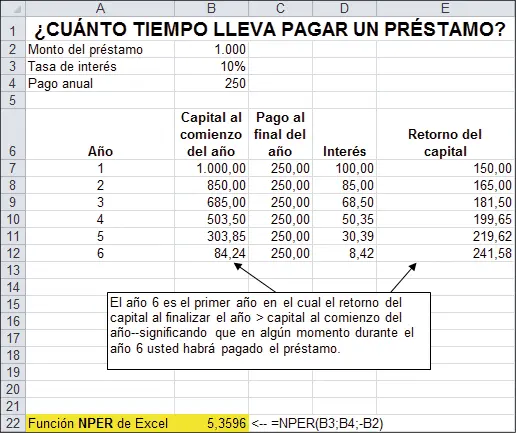

12.¿Cuánto tiempo lleva pagar un préstamo?

Usted está interesado en pedir un préstamo de un banco al 10 % de interés. El monto máximo que usted puede pagar es $250 por año. ¿Cuánto tiempo le llevará pagar el préstamo? Hay una función de Excel que responde a esta pregunta, la cual le mostraremos enseguida. Primero, vamos a desarrollarlo en forma analítica de modo que podamos entender la pregunta. En la hoja de abajo vemos la tabla del préstamo como la vista en la sección 2.5.

Como puede observar de la fila 12, el año 6 es el primer año en el cual el retorno del capital al final del año es mayor que el capital al comienzo del año. Por lo tanto, en algún momento entre los años 5 y 6 usted habrá cancelado el préstamo.

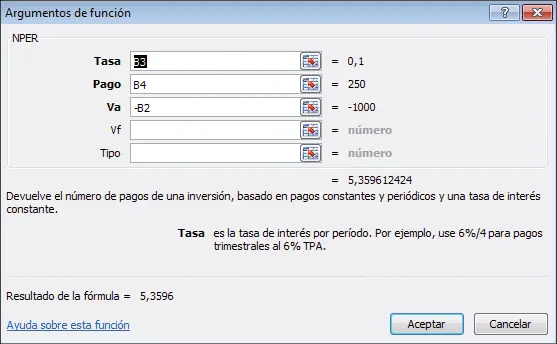

La función NPER de Excel, como se ilustra en la celda B22, provee una respuesta exacta a la pregunta.

Cuadro de diálogo para la función NPER

Al igual que la funciones PAGO, VA y VF tratadas en algún lugar de este capítulo, la función NPER requiere que el monto se ingrese en negativo para obtener una respuesta positiva.

13.Resumen

En este capítulo se han tratado los conceptos básicos del valor del dinero en el tiempo:

Valor Futuro (VF): el monto que usted acumula en alguna fecha futura por los depósitos realizados en el presente.

Valor Futuro (VF): el monto que usted acumula en alguna fecha futura por los depósitos realizados en el presente.

Valor Actual (VA): el valor hoy de flujos de fondos anticipados en el futuro.

Valor Actual Neto (VAN): el valor hoy de una serie de pagos futuros, incluyendo el costo de adquirir dichos flujos de fondos.

Hemos hecho grandes esfuerzos para destacar la diferencia entre el concepto financiero de VAN y la función de Excel VNA. La función de Excel VNA calcula el valor presente de los flujos de fondos futuros, mientras que el concepto en finanzas de VAN computa el valor presente de los flujos de fondos menos el flujo de fondos inicial.

Tasa Interna de Retorno (TIR): la tasa de interés compuesta que paga una serie de flujos de fondos, incluyendo el costo de su adquisición.

NPER: el número de períodos para pagar una inversión.

También se han mostrado las funciones de Excel (VF, VA, VNA, TIR, y NPER) que realizan estos cálculos y analizado algunas de sus particularidades. Finalmente, le hemos indicado cómo realizar estos cálculos mediante fórmulas.

1Los ejercicios 2 y 3 al final del capítulo ilustran ambos casos.

2En realidad, 100 / (1,06)3 = 83,96193, pero hemos configurado Inicio l Celdas l Formato l Formato de Celdas l Número para mostrar solo dos decimales.

3Hay más por decir sobre la selección de una tasa de descuento, pero posponemos su tratamiento hasta los capítulos 5 y 6.

4Hay una larga historia sobre esta confusión y no comienza con Microsoft. La primera hoja de cálculo – —Visicalc— (por error) utilizó el VNA en el mismo sentido en que Excel aún lo hace hoy en día, esta confusión fue copiada desde entonces por todos los demás programas de cálculos: Quattro y Excel.

5Al final del cumpleaños 19 de Nerea (fila 16), hay $8.668,35 en la cuenta. Al final del año siguiente, hay un saldo negativo en la cuenta.

Ejercicios de repaso y autoevaluación

1.Usted ha depositado $600 en al banco y prevé dejarlos por 10 años. Si el banco le paga un 15 % de interés por año, ¿cuánto dinero tendrá usted al final de los 10 años?

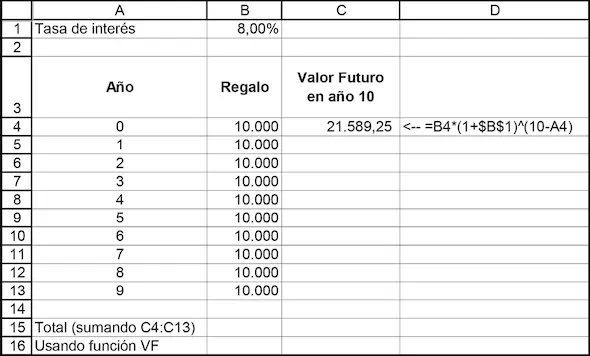

2.Su generosa abuela ha anunciado que ha abierto una cuenta bancaria para usted con un depósito de $10.000. Más aún, ella prevé efectuar nueve regalos similares más, al final de este año, el año próximo, etc. Si la cuenta bancaria paga un 8 % de interés, ¿cuánto dinero tendrá usted acumulado al final de 10 años (1 año después del último regalo)?

Sugerencia: resuelva este problema de dos maneras, como se muestra abajo: a) tome cada importe y calcule su valor futuro en el año 10 (como se ilustra en las celdas C4:C13) y luego súmelos; b) use la función VF de Excel. Tenga en cuenta que en este caso los importes se realizan al comienzo del año (usted deberá ingresar “1” en el campo Tipo como se describe en la sección 2.1).

3.Su tío ha anunciado que le dará $10.000 anualmente a usted, al final de cada uno de los próximos 4 años (él es menos generoso que su abuela...). Si la tasa de interés correspondiente es del 7 %, ¿cuál es el valor actual de dicha promesa? (Si usted va a utilizar VA para resolver este problema, tenga presente que la opción Tipo es 0 u omitida).

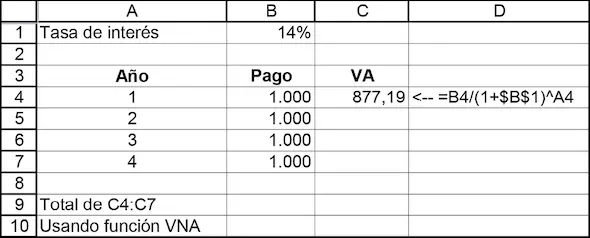

4.¿Cuál es el valor actual de una serie de cuatro pagos, cada uno de $1.000, al ser efectuados al final de los años 1, 2, 3 y 4? Asuma que la tasa de interés es 14 %.

Sugerencia: resuelva este problema de dos maneras, como se indica en las filas 9 y 10 de abajo.

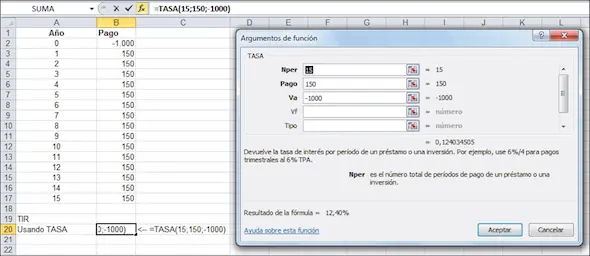

5.Belleza y Salud Corporación (BYS) ha anunciado un título revolucionario: si usted le paga a BYS $1.000 ahora, obtendrá $150 al final de cada uno de los próximos 15 años. ¿Cuál es la TIR de dicha inversión?

Sugerencia: resuelva este problema de dos maneras: una, utilizando la función TIR de Excel y la otra, usando la función TASA (como se ilustra abajo).

6.Tecno Comunicación (TC) tiene un título especial para vender: usted le paga $1.000 a TC y la empresa le devolverá $100 al final del primer año, $200 al final del año 2,... $1.000 al final del año 10.

a.Calcule la TIR de esa inversión.

b.Diseñe una tabla de amortización para la inversión.

7.Usted está pensando en comprar un bono con un valor nominal de $1.000 emitido por las autoridades de Desarrollo Ibérico. El bono pagará $120 de interés al final de cada uno de los próximos 5 años. Al final del año 6, pagará $1.120 (esto es, $1.000 de su valor nominal más el interés). Si la tasa de interés correspondiente es 7 %, ¿cuál es el valor actual de los pagos futuros del bono?

8.Luisa Flores cumplió 55. Luisa planea jubilarse en 10 años y posee actualmente $500.000 en su fondo de pensión. Basándose en el patrón de longevidad de su familia, ella asume que vivirá durante 20 años más pasada la edad de retiro y durante cada uno de esos años ella quiere retirar $100.000 del fondo de pensión. Si la tasa de interés es

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Principios de finanzas con excel.»

Представляем Вашему вниманию похожие книги на «Principios de finanzas con excel.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Principios de finanzas con excel.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.