Thomas Middelhoff - Zukunft verpasst?

Здесь есть возможность читать онлайн «Thomas Middelhoff - Zukunft verpasst?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Zukunft verpasst?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Zukunft verpasst?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Zukunft verpasst?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Doch kommt dieser Schub nicht viel zu spät? Thomas Middelhoff und Cornelius Boersch, beide Vorreiter in der Tech-Szene, rütteln in ihrem topaktuellen Buch wach: Deutschland hat in Sachen Digitalisierung den internationalen Anschluss verloren. Politik und Wirtschaftselite haben in den letzten Jahren die weltweite Entwicklung verschlafen.

Doch die Autoren entwickeln auch eine große Vision: Noch können wir es trotz aller Versäumnisse schaffen, Deutschland bis 2030 zur führenden digitalen Wissensnation dieser Welt zu machen – wenn wir endlich die richtigen Weichen stellen.

Zukunft verpasst? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Zukunft verpasst?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Das digitale Geschäftsmodell von Finanztechnologie-Unternehmen gewinnt zunehmend Marktanteile im Bankensektor, und dies weltweit. Hierzu zählen heute beispielsweise Anbieter wie Klarna , Raisin , N26 , Revolut und PayPal oder WeChat Pay und Alipay in China, die sich dort als Zahlungsabwickler oder Onlinebank am Markt etablieren konnten und hohe Wachstumsraten aufweisen. Dies war bereits lange vor dem Ausbruch der Corona-Pandemie ein Fakt und wurde durch diese weltweit nochmals beschleunigt.

Klarna beispielsweise verfolgt das Ziel, durch Digitalisierung den finanziellen Alltag seiner Kunden so einfach und transparent wie möglich zu gestalten. Das Zinsportal Raisin verfügt hingegen nicht nur über eine Banklizenz, sondern hat 2019 auch die MHB -Bank , Frankfurt, übernommen. Nach unserer Beobachtung ist dies das erste Mal, dass ein FinTech-Startup die Bank übernommen hat, die sie bislang finanzierte. Dies ist auch insofern eine bemerkenswerte Entwicklung, weil üblicherweise Banken junge Start-ups übernehmen, um auf diesem Wege die Digitalisierung ihrer eigenen, internen Prozesse zu beschleunigen und um Know-how einzukaufen – und nicht umgekehrt.

Dieser Schritt könnte auch ein Hinweis darauf sein, dass Techfirmen, die Schritt für Schritt in das Bankgeschäft vordringen wollen, sich benötigtes Know-how oder auch Marktanteile durch gezielte Akquisitionen von Banken erschließen können. Es ist für uns durchaus vorstellbar, dass ein Unternehmen wie beispielsweise Amazon oder Apple eine Großbank übernehmen könnte, die sich vor allen Dingen auf den Bereich der Zahlungsabwicklung konzentriert hat. Die Übernahme der Commerzbank , die am 8. Juli 2020 eine Marktkapitalisierung von 5,66 Milliarden Euro hat, wäre für Apple – ähnlich wie eingangs in unserem Beispiel „Global Lift“ beschrieben – bei einer Marktkapitalisierung in Höhe von über 1 Trillion US-Dollar und einem Cash-Bestand von über 130 Milliarden US-Dollar ohne Anstrengung darstellbar. Und dasselbe gilt auch für Amazon . Und auch die Übernahme der Deutschen Bank würde, rein theoretisch betrachtet und unter Vernachlässigung der rechtlich toxischen Risiken, weder für Apple noch für Amazon ein größeres Problem darstellen.

Die Fintech-Startups positionieren sich weltweit vor allen Dingen an der Schnittstelle zwischen Endkunden und Handel bei der Abwicklung von Zahlungsprozessen. Je stärker beispielsweise eCommerce wächst, wovon wir fest ausgehen, umso stärker wachsen Unternehmen wie Klarna .

Auch Wirecard hatte sich in diesem Bereich positioniert. Durch möglicherweise kriminelle Machenschaften seines Managements geriet das Unternehmen in die Insolvenz. Davon abgesehen hatte Wirecard die Deutsche Bank im Bereich der Abwicklung des Online-Zahlungsverkehrs weltweit überholt. Auch wenn bei Wirecard durch möglicherweise betrügerische Aktivitäten eine Profitabilität vorgetäuscht werden sollte, die es operativ so nicht gab, heißt dies natürlich nicht, dass nun alle FinTech-Startups „kriminell“ sind oder nicht wirtschaftlich operieren. Diesen offensichtlich typisch deutschen Reflex, das Kind mit dem Bade auszuschütten, der wie schon beschrieben auch nach dem Zusammenbruch des Neuen Marktes einsetzte, konnten wir unmittelbar nach der Insolvenz von Wirecard wieder einmal feststellen. Um diese offensichtlich eingeschliffene Sichtweise zu relativieren, greifen wir auf einen aktuellen Fall aus der Automobilindustrie, der Königsdisziplin der deutschen Wirtschaft, zurück: Auch wenn korrupte (Spitzen?-)Manager des VW -Konzerns mit illegalen Abschaltvorrichtungen bei Dieselfahrzeugen weltweit Käufer betrogen und einen Schaden von über 40 Milliarden Euro (!) verursacht haben, sind nicht alle Manager der Automobilindustrie kriminell.

Das Versagen der Führungsspitze von Wirecard bedeutet nicht, dass die Digitalisierung des Bankensektors hinfällig oder ein Trugschluss wäre. Interessant ist für uns, dass die Politik zwar nach dem Wirecard -Skandal umgehend mit Gesetzesinitiativen reagierte, diese Reaktion aber nach dem ungleich viel größeren Dieselskandal ausblieb. So funktioniert das System der Verstrickungen zwischen wirtschaftlichen und politischen Interessen in unserem Land.

Während innovative FinTech-Unternehmen wie Klarna , Raisin oder N26 durch die Effizienz ihrer digitalen Geschäftsmodelle enorme Wettbewerbsvorteile und attraktive Margen generieren können, verliert das klassische Bankgeschäft kontinuierlich an Ertragskraft und Bedeutung.

Zu Beginn des verlorenen Jahrzehnts, als andere Banken sich nach dem Crash des Neuen Marktes komplett aus dem Internet zurückzogen, nutzten PayPal oder Alipay mit einer klaren Strategie zielstrebig und konsequent die Chancen, die sich aus der Digitalisierung für den Bankensektor ergaben. Heute zählen diese Unternehmen zu den Pionieren des Geschäfts mit digitalen Zahlungsabwicklungen weltweit.

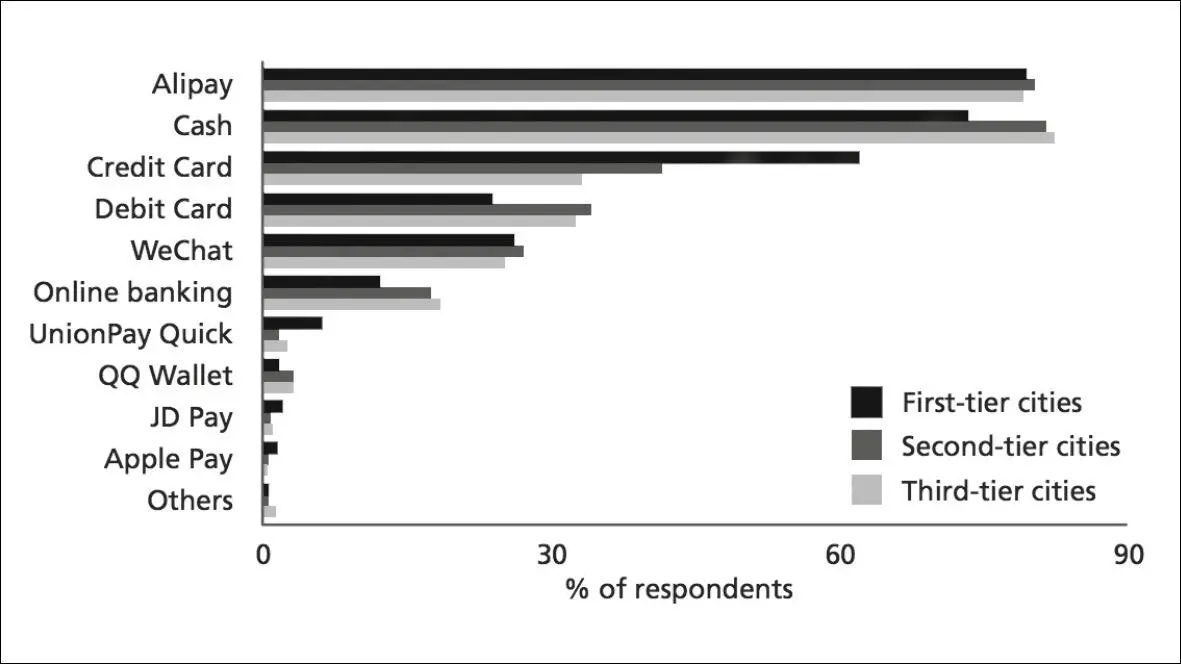

Abbildung 6 verdeutlicht das Wachstum, das gerade im Bereich des Mobile-Payment in China erzielt wird, wo es heute schon das Online-Banking und die Zahlung per Kreditkarte bei der Anzahl der Transaktionen deutlich überholt hat. Fachleute gehen davon aus, dass sich eine ähnliche Entwicklung in Deutschland vollziehen wird und Mobile Payment in Kürze das Onlinebanking via Laptop oder PC ablösen wird.

Abbildung 6: Meist genutzte Zahlungsmethoden in China (Mai 2016)8.

„Mit einem Transaktionsvolumen von 179.507 Millionen Euro in 2018 wird in China der weltweit höchste Wert im Segment Mobile POS Payments erzielt. Alipay hat mehr als die Hälfte Marktanteil der in China geleisteten mobilen Zahlungen, die für 2017 auf knapp 100 Billionen Yuan (13 Billionen Euro) geschätzt werden – Tendenz weiter stark wachsend.

Mit über 600 Millionen aktiven Nutzern weltweit ist Alipay die bisher erfolgreichste kontaktlose und mobile Bezahlmethode. Eine halbe Milliarde Menschen in China nutzt ihr Smartphone zum Bezahlen. Acht Billionen Transaktionen liefen in China in den ersten sechs Monaten des vergangenen Jahres über mobile elektronische Zahldienste. Hinter Alipay selbst steht die Ant Financial Services Group , die zwar unabhängig von Alibaba agiert, aber Teil des Unternehmenssystems ist.

Sie deckt etwa die Hälfte des Markts ab, den es sich mit seinem Konkurrenten WeCha t des Tencent -Konzerns teilt. Das amerikanische PayPal kam im gesamten vergangenen Jahr gerade einmal auf rund eine halbe Billion Zahlungsbewegungen. Somit ist Alipay zum Portemonnaie der jungen chinesischen Generation geworden.9

Ein eindrucksvolles Beispiel ist in diesem Zusammenhang der „Singles Day“ in China bei Alibaba (11. November jedes Jahr), – der zum größten Shopping-Tag der Welt wurde. Die Umsätze über Alibaba , die überwiegend über Alipay abgewickelt werden, sind mehr als nur beeindruckend. Alibaba erzielte einen Umsatz von 38 Milliarden US-Dollar. Die erste Milliarde wurde am 11. November 2019 nach nur 68 Sekunden generiert und die 10-Milliarden-Grenze nach einer halben Stunde überschritten.

Die Deutsche Bank hingegen hat die Digitalisierung im klassischen Bankgeschäft während des verlorenen Jahrzehnts komplett verschlafen. Ehemalige Mitarbeiter der Bank berichten – für Kenner wenig überraschend –, die IT-Systeme seien veraltet und undurchschaubar. Wir fragen uns: Welche Strategie und welche Digitalisierungsmaßnahmen verfolgte die Bank in den Jahren zwischen 2000 und 2010? Vielleicht sollten wir aber auch anders fragen: Mit welcher Kraft konnte das Management angesichts der Verstrickungen in internationale Skandale und dem Fokus auf das Investmentbanking überhaupt konsequent eine Digitalisierungsstrategie verfolgen? Es ist aus unserer Sicht beschämend, dass die Deutsche Bank die Hilfe von Google benötigt, um ihre IT-Infrastruktur modern auszustatten, wenn man den Pressemitteilungen vom 09. Juli 2020 Glauben schenkt.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Zukunft verpasst?»

Представляем Вашему вниманию похожие книги на «Zukunft verpasst?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Zukunft verpasst?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.