Andreas Wagener - Kommunales Abgabenrecht Nordrhein-Westfalen

Здесь есть возможность читать онлайн «Andreas Wagener - Kommunales Abgabenrecht Nordrhein-Westfalen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kommunales Abgabenrecht Nordrhein-Westfalen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kommunales Abgabenrecht Nordrhein-Westfalen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kommunales Abgabenrecht Nordrhein-Westfalen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Mithilfe dieses Buches soll ein Überblick über die verschiedenen Abgabearten, aber auch über sonstige gemeindliche Einnahmen gegeben werden. Neben den verfassungsrechtlichen Grundlagen und dem Abgabenverwaltungsrecht sollen schwerpunktmäßig kommunale Steuern, Gebühren und Beiträge betrachtet und erläutert werden. Das Kapitel zum Finanzausgleich und zu den Finanzbeziehungen zwischen dem Bund, den Ländern und den Gemeinden ergänzt den abgabenrechtlichen Teil um weitere wichtige Einnahmequellen.

Das Buch richtet sich hauptsächlich an Teilnehmende an Verwaltungslehrgängen in den Studieninstituten in Nordrhein-Westfalen. Es ist aber ebenso für interessierte Praktiker/

–innen in der öffentlichen Verwaltung oder Studierende an Fachhochschulen für öffentliche Verwaltung geeignet, um sich einen guten Überblick über die kommunale «Finanzlandschaft» zu verschaffen.

Die zweite Auflage berücksichtigt u. a. die Neuregelung des Finanzausgleichs und die aktuelle Rechtslage in Bezug auf die Grundsteuer.

Der Autor dankt dem Südwestfälischen Studieninstitut für kommunale Verwaltung in Hagen und dem Maximilian Verlag in Hamburg für die Unterstützung.

Kommunales Abgabenrecht Nordrhein-Westfalen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kommunales Abgabenrecht Nordrhein-Westfalen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Weitere Ausführungen zu Gebühren und Beiträgen erfolgen in Kapitel 3.

1Bund, Länder, Gemeinden und Gemeindeverbände, ferner Sozialversicherungsträger oder Kammern, die hier nicht näher betrachtet werden

2Vgl. (Schäfer, 2013)

3An dieser Stelle wird nicht zwischen den Begriffen Einnahmen/Ausgaben oder Aufwendungen/Erträgen differenziert.

4Nichtamtliche Abkürzung

5Insoweit ist die gelegentlich wahrzunehmende Formulierung „Steuern und Abgaben“ irreführend, da Steuern Abgaben sind.

6Die Landschaftsumlage wird nach § 22 LVerbO von den Landschaftsverbänden erhoben. Hier wäre aus Sicht des Autors die Bezeichnung „Landschaftsverbandsumlage“ sinnvoller, da diese zur Deckung nicht anderweitig gedeckter Aufwendungen der Landschaftsverbände Rheinland und Westfalen-Lippe dient und nicht der (Teil-)finanzierung der Landschaft.

7Vgl. § 56 KrO, § 22 LVerbO, § 19 RVRG, § 19 GkG

2Verfahren zur Erhebung von Abgaben

2.1GRUNDBEGRIFFE DES ABGABENVERFAHRENS

Das Zieldes Abgabenverfahrens besteht in der Geltendmachung von Ansprüchen, die mit der Tatbestandsverwirklichung entstehen (§ 38 AO i. V. m. § 12 Abs. 1 Ziff. 2 lit. b KAG). Hierzu bedarf es des Abgabenverwaltungsrechts. Dieses ergänzt die Bestimmungen des Abgabenschuldrechts (= die Rechtsvorschriften über die Entstehung und die materiell-rechtliche Ausgestaltung der Abgabenansprüche).

Bundesgesetzlich ist das Abgabenverfahren in der Abgabenordnung (AO) geregelt. Nach § 1 Abs. 3 KAG gelten die Bestimmungen der §§ 12 bis 22a entsprechend auch für Steuern, Gebühren, Beiträge und sonstige Abgaben, die von den Gemeinden und Gemeindeverbänden aufgrund anderer Gesetze erhoben werden, soweit diese keine Bestimmung treffen. Unter anderem ist in § 12 KAG bestimmt, welche Vorschriften der AO für Kommunalabgaben entsprechend anzuwenden sind.

Durch diese Regelungen wird ein einheitliches Abgabenverfahrenfür sämtliche Kommunalabgaben gewährleistet.

Im Rahmen des Abgabenverfahrens sind verschiedene Verfahrensgrundsätzezu beachten. Diese sind im vierten Abschnitt der AO (§§ 78 bis 117d AO) enthalten und in folgende fünf Unterabschnitte aufgeteilt:

1.Beteiligung am Verfahren, §§ 78 bis 81 AO

2.Ausschließung und Ablehnung von Amtsträgern und anderen Personen, §§ 82 bis 84 AO

3.Besteuerungsgrundsätze, Beweismittel, §§ 85 bis 107 AO

4.Fristen, Termine, Wiedereinsetzung, §§ 108 bis 110 AO

5.Rechts- und Amtshilfe, §§ 111 bis 117 AO

Beispiel:

Verfahrensbeteiligte sind Antragsteller und Antragsgegner, Empfänger eines Verwaltungsaktes oder Personen, mit denen die Behörde einen öffentlich-rechtlichen Vertrag geschlossen hat oder schließen wird. Dieses können z. B. Steuerpflichtige (§ 33 AO), Steuerschuldner (§ 10 GrStG, § 5 GewStG), Hundehalter (aufgrund der Hundesteuersatzung) oder Erben (für Friedhofsgebühren nach kommunaler Satzung) sein.

Es wird darauf hingewiesen, dass § 12 Abs. 1 S. 1 Nr. 3 lit. b KAG die analoge Anwendung der Verfahrensgrundsätze der AO teilweise einschränkt.

Fazit: Durch das Abgabenverfahren ist gewährleistet, dass die Abgabe

seitens der zuständigen Behörde,

seitens der zuständigen Behörde,

aufgrund der jeweiligen Rechtsvorschriften,

einheitlich und rechtlich einwandfrei,

von den Abgabepflichtigen

erhoben wird.

2.2 ABGABENVERFAHRENSWEGE

Im Abgabenrecht unterscheidet man zwischen zwei Verfahrenswegen:

Veranlagungs- oder Festsetzungsabgaben und

Fälligkeitsabgaben.

Bei den Veranlagungs- oder Festsetzungsabgabenmuss der abstrakte Abgabenanspruch (lt. Gesetz oder Satzung, also der Tatbestand) konkretisiert werden nach dem Anspruchsgrund, der Höhe der Abgabenschuld, dem Abgabenschuldner, ggf. dem Haftenden. Hierzu sind folgende Schritte erforderlich:

a)Ermittlung des abgaberelevanten Sachverhalts

b)Feststellung der Bemessungsgrundlage der Abgabe

c)Person des Schuldners

Die Festsetzung der Abgabe erfolgt durch Bescheid (= belastender Verwaltungsakt, z. B. auf Zahlung eines bestimmten Betrages gerichtet).

Der Festsetzungsbescheid bildet die Grundlage für die Verwirklichung des Anspruchs, der ggf. im Verwaltungszwangsverfahren (durch einen weiteren Verwaltungsakt!) beigetrieben werden kann.

Bei Fälligkeitsabgabenentsteht die Zahlungsverpflichtung ohne besondere Festsetzung, sondern mit der Verwirklichung des gesetzlichen/satzungsmäßigen Tatbestandes. Die Beitreibung der Forderung im Zwangsverfahren ist auch hier (theoretisch) möglich, aber praktisch nicht relevant, da z. B. demjenigen, der sich weigert, die Benutzungsgebühr für das Hallenbad zu zahlen, der Zutritt zur Einrichtung verweigert wird.

Aus dieser Systematik können die einzelnen, nachfolgend dargestellten Phasen des Abgabenverfahrenshergeleitet werden:

a)Das Ermittlungsverfahren; dieses dient der Feststellung der Besteuerungs- bzw. Abgabenerhebungsgrundlagen.

b)Das Festsetzungs- bzw. Feststellungsverfahren; dieses ist auf den Erlass des Festsetzungsbescheides, Haftungs- oder Duldungsbescheides zur Begründung der Abgabenpflicht, der Haftung oder Duldung gerichtet.

c)Das Erhebungsverfahren zur Einziehung der Abgabenschuld oder Verwirklichung des Haftungs- oder Duldungsanspruchs.

d)Ggf. das Vollstreckungsverfahren zur zwangsweisen Beitreibung der Abgabenschuld.

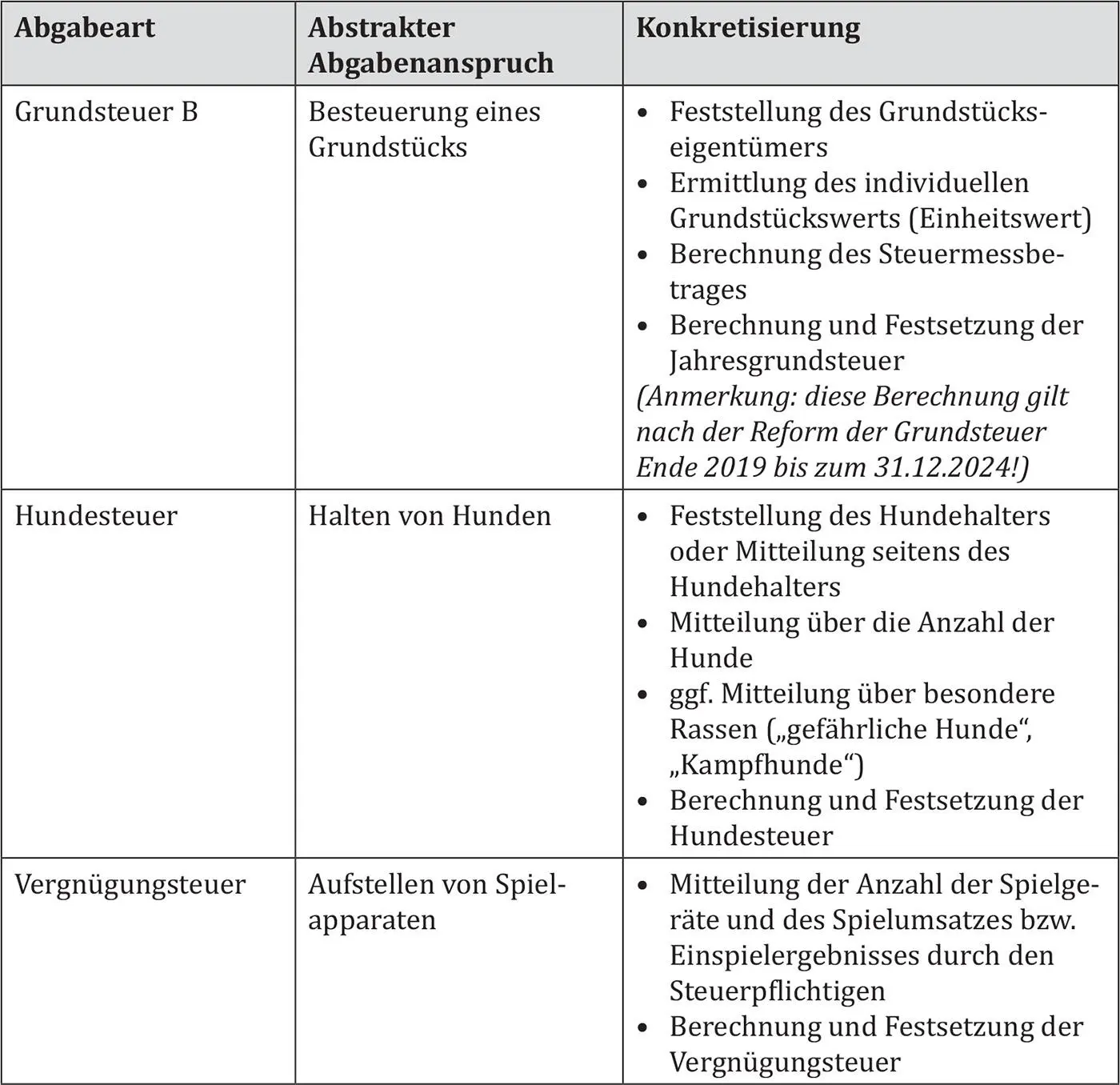

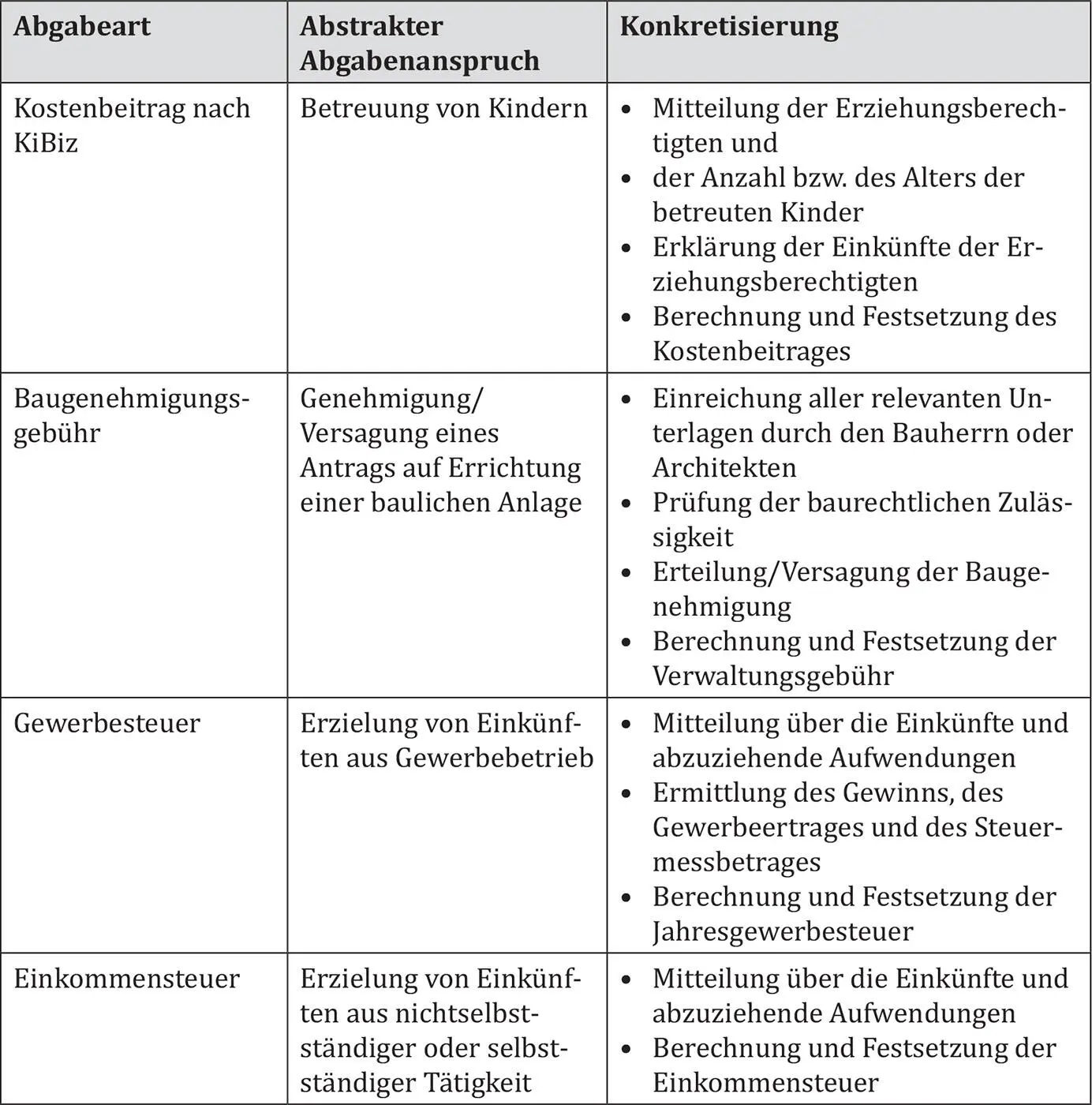

Beispiele für Veranlagungs- oder Festsetzungsabgaben sind die Grundsteuer, die Hundesteuer, die Vergnügungsteuer, der Kostenbeitrag für eine Kindertagesstätte nach dem Kinderbildungsgesetz (KiBiz), die Baugenehmigungsgebühr (= Verwaltungsgebühr), die Gewerbesteuer oder (auf Landesebene) die Einkommensteuer. Das Verfahren verläuft (vereinfacht) folgendermaßen:

Beispiele für Fälligkeitsabgaben sind der Besuch des Museums, des Hallenbades oder des Theaters sowie die Erstellung eines Personalausweises oder Reisepasses. Hier werden die Abgaben entweder unmittelbar vor der Nutzung der Einrichtung oder der unmittelbaren Inanspruchnahme der Amtshandlung oder sonstigen Tätigkeit entrichtet, ggf. ermäßigt, sofern die Voraussetzungen vorliegen (z. B. bei Kindern, Jugendlichen, Leistungsberechtigten nach SGB II oder SGB XII, Rentnern). Die Abgabe wird nicht durch Verwaltungsakt festgesetzt. Ein Rechtsbehelf ist aber auch hier grundsätzlich möglich.

2.3 ERMITTLUNG VON DATEN ZUR FESTSETZUNG

Интервал:

Закладка:

Похожие книги на «Kommunales Abgabenrecht Nordrhein-Westfalen»

Представляем Вашему вниманию похожие книги на «Kommunales Abgabenrecht Nordrhein-Westfalen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kommunales Abgabenrecht Nordrhein-Westfalen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.