Frederike Schwenke - Erbrecht

Здесь есть возможность читать онлайн «Frederike Schwenke - Erbrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Erbrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Erbrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Erbrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Grundlegendes Wissen in erbrechtlichen Fragen ist für viele Studierende von Bedeutung. Das vorliegende Lern- und Arbeitsbuch unterstützt Sie bei dem Einstieg in erbrechtliche Themen und erleichtert das Verständnis.

Prägnant und verständlich stellt dieser Titel die wesentlichen Bereiche des Erbrechts dar. Zahlreiche Beispiele veranschaulichen den komplexen Stoff. Klar definierte Lernziele und Multiple-Choice-Fälle mit erläuternden Lösungshinweisen helfen Ihnen dabei, das Gelernte gezielt zu üben und zu festigen.

Neben der gesetzlichen Erbfolge spielen die gewillkürte (testamentarische) Erbfolge sowie das Pflichtteilsrecht die größte Rolle. Des Weiteren wird die Europäische Erbrechtsverordnung vorgestellt.

Inhalt:

Gesetzliche Erbfolge.

Verfügungen von Todes wegen (Gewillkürte Erbfolge und sonstige Anordnungen).

Der Erbverzicht.

Anfall der Erbschaft, Ausschlagung und Annahme der Erbschaft.

Das Pflichtteilsrecht.

Die Erbengemeinschaft.

Die Haftung des Erben für Nachlassverbindlichkeiten.

Die erbrechtliche Nachfolge in Unternehmen.

Die Europäische Erbrechtsverordnung (EuErbVO).

Erbrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Erbrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

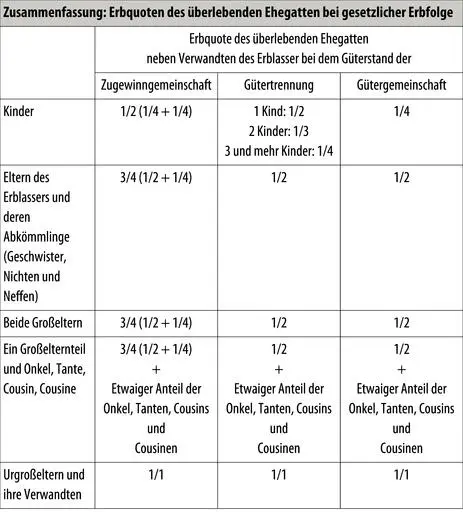

Nach § 1931 Abs. 1 BGB wird EF neben den Abkömmlingen des E als Verwandten der 1. Ordnung Miterbin zu 1/4. Sodann ist der Güterstand festzuhalten. Hier lebten die Eheleute im gesetzlichen Güterstand der Zugewinngemeinschaft. Über § 1931 Abs. 3 BGB, der auf § 1371 Abs. 1 BGB verweist, erhöht sich die Erbquote der EF um 1/4 als pauschaler Zugewinnausgleich (sog. erbrechtliche Lösung). Der Erbteil der EF beträgt 1/2 (Wert: 150.000 €) 8).

Die übrige Hälfte wird unter den drei Kindern Karl, Kevin und Klaus gleichmäßig verteilt. Jedes Kind erbt demnach 1/6 (300.000 € · 1/6 = 50.000 €).

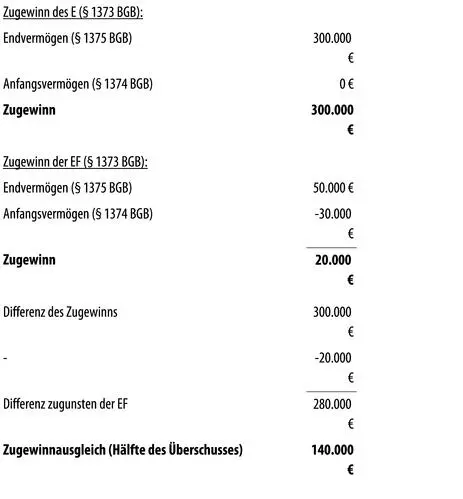

Schlägt die EF die Erbschaft gemäß § 1371 Abs. 3 BGB aus 9), so kommt es zur sog. güterrechtlichen Lösung. Gesetzliche Erben des E sind seine drei Kinder mit einem Erbteil von je 1/3 (§ 1924 Abs. 1 und Abs. 4 BGB).

Zur Bestimmung des Anspruchs der EF ist der güterrechtliche Zugewinnausgleich gemäß § 1371 Abs. 3 BGB vorzunehmen. Dieser stellt sich wie folgt dar:

Darüber hinaus hat EF einen Pflichtteilsanspruch in Höhe der Hälfte des Wertes des gesetzlichen Erbteils (§§ 2303 Abs. 1 Satz 2 und Abs. 2, 1371 Abs. 3 BGB). Diesen kann sie ausnahmsweise trotz Ausschlagung verlangen. Nach herrschender Meinung ist gesetzlicher Erbteil allein die Quote des § 1931 Abs. 1 BGB, ohne dass die pauschale Erhöhung gemäß § 1371 Abs. 1 BGB berücksichtigt wird (sog. kleiner Pflichtteil) 10). Damit kann EF als Pflichtteil 1/8 (1/2 von 1/4) des um den güterrechtlichen Ausgleichsanspruch bereinigten Nachlasses geltend machen:

Die Zugewinnausgleichsforderung ist als Nachlassverbindlichkeit in Form einer Erblasserschuld (§ 1967 Abs. 2 BGB) in Höhe von 140.000 € vom Nachlasswert in Höhe von 300.000 € abzuziehen, bevordie konkrete Pflichtteilsforderung, der erbschaftsteuerpflichtige Erwerb des Erben (§ 10 Abs. 5 Nr. 1 ErbStG) oder nachlassabhängige Vermächtnisse (Quotenvermächtnisse) berechnet werden 11). Es verbleibt hier ein bereinigter Nachlass in Höhe von 160.000 €. Der Pflichtteilsanspruch der EF beträgt 20.000 € (1/8 von 160.000 €).

Nach der sog. güterrechtlichen Lösung erhält EF einen Zugewinn in Höhe von 140.000 € und einen Pflichtteil in Höhe von 20.000 €, insgesamt einen schuldrechtlichen Anspruch gegen die Erben in Höhe von 160.000 €. Vergleicht man dies mit dem Ergebnis bei Annahme der Erbschaft durch EF, so erhält EF nach der güterrechtlichen Lösung 10.000 € mehr.

Ob der überlebende Ehegatte sich für die Annahme der Erbschaft oder deren Ausschlagung entscheidet, ist von zahlreichen, insbesondere wirtschaftlichen Kriterien abhängig:

|

Die güterrechtliche Lösung ist überhaupt nur in Betracht zu ziehen, wenn der Zugewinn des verstorbenen den des überlebenden Ehegatten übersteigt (§ 1378 Abs. 1 BGB). Die güterrechtliche Lösung des Zugewinnausgleichs gemäß § 1371 Abs. 1 BGB kann für den überlebenden Ehegatten dann von Vorteil sein, wenn der Nachlass einen hohen Zugewinn umfasst. Gleichwohl ist auch bei hohen Zugewinnen die erbrechtliche Lösung meist interessanter, da es hier nur auf die Höhe des Nachlasses ankommt. |

|

Im Fall der güterrechtlichen Lösung wird der Ehegatte nicht Mitglied der u. U. konfliktbeladenen Erbengemeinschaft. Ihm stehen stattdessen sofort fällige Zahlungsansprüche gegen die Erben zu. Es muss keine Teilungsreife des Nachlasses abgewartet werden. |

|

Die Zugewinnausgleichsforderung geht Vermächtnissen, Auflagen und Pflichtteilsansprüchen im Rang vor (§ 327 Abs. 1 InsO). |

|

Die güterrechtliche, rechnerisch genaue Ausgleichsforderung gehört nach § 5 Abs. 2 Alt. 2 ErbStG nicht zum steuerpflichtigen Erwerb im Sinne des Erbschaftsteuerrechts 12). |

b) Gütertrennung

Der Güterstand der Gütertrennung führt im Vergleich zur Zugewinngemeinschaft zu anderen Erbquoten. Gibt es neben dem überlebenden Ehegatten ein oder zwei Kinder, so erben der Ehegatte und jedes Kind zu gleichen Teilen, § 1931 Abs. 4 BGB. Bei der Gütertrennung findet kein Ausgleich des Zugewinns statt. Statt des nicht um den pauschalen Zugewinnausgleich erhöhten gesetzlichen Erbteils von 1/4 erhält der Ehegatte neben einem Kind einen Erbteil in Höhe von 1/2 und neben zwei Kindern von 1/3. Bei mehr als drei Kindern beträgt die Erbquote des Ehegatten stets 1/4 gemäß § 1931 Abs. 1 Satz 1 BGB.

c) Gütergemeinschaft

Bei dem Güterstand der Gütergemeinschaft ist zu beachten, dass der Anteil am Gesamtgut zum Nachlass gehört (§ 1482 Satz 1 BGB). Nur im Fall der fortgesetzten Gütergemeinschaft wird der Anteil des Erblassers am Gesamtgut nicht vererbt (§ 1483 Abs. 1 Satz 3 BGB).

2. Der „Voraus“ des Ehegatten und der sog. „Dreißigste“

Ist der Ehegatte gesetzlicher Erbe, so erhält er neben Verwandten der 2. Ordnung oder neben Großeltern außer seinem Erbteil die zum ehelichen Haushalt gehörenden Gegenstände, soweit sie nicht Zubehör des Grundstücks sind, und die Hochzeitsgeschenke als Voraus (§ 1932 Abs. 1 Satz 1 BGB). Neben Erben der 1. Ordnung (Kinder und/oder Enkel des Erblassers) erhält der Ehegatte als gesetzlicher Erbe diese Gegenstände nur, soweit er sie zur Führung eines angemessenen Haushalts benötigt (§ 1932 Abs. 1 Satz 2 BGB). Neben Erben entfernterer Ordnungen steht dem Ehegatten der Voraus uneingeschränkt zu.

Der sog. „Dreißigste“ gem. § 1969 BGB sichert den Familienangehörigen des Erblassers, die zum Zeitpunkt seines Todes zu seinem Hausstand gehört und von ihm Unterhalt bezogen haben, für die ersten 30 Tage nach dem Tod eine gesicherte Position gegen den Erben zu. Der sog. Dreißigste hat in der Praxis jedoch kaum Bedeutung.

Lernzielkontrolle

Multiple-Choice-Fälle (Nur eine Antwort ist jeweils richtig.)

Für die Lösungen und Hinweise zu den Aufgaben vgl. Kapitel K.

| 1. | Der unverheiratet gebliebene Anton Auer hinterlässt neben fünf Urenkeln, seine Schwester Sieglinde Auer und seine Cousine Cosima Cerny. Wer ist sein gesetzlicher Erbe? |

| 2. | Wilhelm Wünschel (W) war mit Wilma Wünschel, geb. Müller verheiratet, welche vor einem Jahr verstarb. Aus der Ehe stammen zwei Kinder: Sohn Sandro und Tochter Tanja, die Mutter von Drillingen ist. Kurz nach dem Tod seiner Ehefrau Wilma kam die gemeinsame Tochter Tanja ums Leben. Als Wilhelm Wünschel (W) aus Kummer über die beiden Todesfälle verstirbt, meint Sandro, dass er Alleinerbe des W geworden sei. Zu Recht? |

| 3. | Zora Zettel (Z) war ledig und kinderlos. Als sie verstirbt, leben noch folgende Verwandte: Eine Großmutter väterlicherseits, drei Cousinen väterlicherseits sowie die Großmutter mütterlicherseits. Wie stellt sich die gesetzliche Erbfolge dar? |

Конец ознакомительного фрагмента.

Интервал:

Закладка:

Похожие книги на «Erbrecht»

Представляем Вашему вниманию похожие книги на «Erbrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Erbrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.