Dr. Lothar Semper - Die Handwerker-Fibel, Band 3

Здесь есть возможность читать онлайн «Dr. Lothar Semper - Die Handwerker-Fibel, Band 3» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Handwerker-Fibel, Band 3

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Handwerker-Fibel, Band 3: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Handwerker-Fibel, Band 3»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Handwerker-Fibel ist bundesweit das Standardlehrwerk „Nummer 1" für die erfolgreiche Meisterprüfung in den Teilen 3 und 4. Durch die praxisnahe Umsetzung der Lehr- und Lerninhalte ist sie einer der Erfolgsgaranten für das hohe Ausbildungs- und Qualifizierungsniveau Tausender Meisterschülerinnen und Meisterschüler.

Die Handwerker-Fibel:

Nach Handlungsfeldern und den Vorgaben des aktuellen Rahmenlehrplans gegliedert:

Band 3: Unternehmensführungsstrategien entwickeln

Inhaltlich und methodisch neu bearbeitet

Handlungsorientierung als grundlegendes Prinzip: zum Erwerb fallbezogener Problemlösungskompetenz!

Die Handwerker-Fibel ist:

Das moderne Lehrwerk für die erfolgreiche Vorbereitung auf die Meisterprüfung in den Teilen III und IV.

Das wichtige Handbuch für die wirtschaftliche Unternehmensführung des Praktikers nach der Meisterprüfung!

Die Vorteile:

Inhaltlich immer auf dem neuesten Stand durch jährlich überarbeitete Neuauflage.

Effektive Lernkontrolle durch handlungsorientierte, fallbezogene Übungs-, Wiederholungs- und Prüfungsfragen.

Schnelles Erfassen der wichtigsten Textinhalte durch farbig unterlegte Textstellen.

Abwechslungsreiches Lernen durch Abbildungen.

Hoher Praxisbezug durch zahlreiche Beispiele.

Leichte Verwendung als Nachschlagewerk durch das ausführliche Stichwortverzeichnis.

Die Handwerker-Fibel, Band 3 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Handwerker-Fibel, Band 3», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Der Geschäftsbrief ist die Visitenkarte des Unternehmens. Durch den Geschäftsbrief wird das Bild und das Ansehen des Unternehmens bei Geschäftspartnern, Behörden und anderen Stellen geprägt.

Der Geschäftsbrief einer GmbH, einer ins Handelsregister eingetragenen Personengesellschaft (z. B. OHG, KG) und von ins Handelsregister eingetragenen Einzelunternehmen muss folgende Punkte enthalten:

> Name des Inhabers, des Unternehmens bzw. des Geschäftsführers oder Vorstands- bzw. Aufsichtsratsvorsitzenden

> Firma und Rechtsformzusatz

> Sitz des Unternehmens (Anschrift)

> zuständiges Handelsregister

> Handelsregisternummer.

Betroffen von dieser Regelung sind postalische Schreiben und E-Mails.

Der Geschäftsbrief von Gewerbetreibenden, für die keine Firma im Handelsregister eingetragen ist, muss folgende Punkte enthalten:

> Familiennamen mit mindestens einem ausgeschriebenen Vornamen

> ladungsfähige Anschrift.

Formale Gestaltung von Geschäftsbriefen

Jeder Geschäftsbrief muss in der äußeren Form sauber und übersichtlich sein.

Formale Gestaltungsmerkmale

Für Form, Größe, Einteilung und Beschriftung des Briefblattes gibt es DIN-Normen. Der formale Inhalt eines Geschäftsbriefes erstreckt sich im Wesentlichen auf folgende wichtige Punkte:

> Briefrand

> Briefkopf

> Anschrift des Empfängers

> Postanschrift des Absenders

> Raum für Eingangs- und Bearbeitungsvermerke des Empfängers

> Bezugszeichenzeile mit Leitwörtern (z. B. Ihr Zeichen, Ihre Nachricht vom, Unser Zeichen, Datum)

> Betreffangabe (ohne Nennung des Wortes „Betreff“)

> Straße, Hausnummer, ggf. Postfach, Postleitzahl, Ort

> Behandlungsvermerke (z. B. „Eilt“)

> Anrede

> Brieftext

> Briefabschluss (Grußformel, Unterschrift)

> Anlagen- und Verteilvermerke

> Kommunikationsdaten (Telefon, E-Mail und Internetadresse)

> Bankverbindungen.

Sprache

Bei der sprachlichen Gestaltung sollten folgende Grundsätze Berücksichtigung finden:

> kurze und klare Formulierungen

> Beginn eines neuen Absatzes bei jedem neuen Sachverhalt

> Ausschluss von Rechtschreibfehlern.

Inhaltliche Gestaltung von Geschäftsbriefen

Der fachliche Inhalt des Geschäftsbriefes richtet sich nach der jeweiligen Aufgabenstellung.

Für Unternehmen des Handwerks sind folgende Gebiete des Schriftverkehrs von besonderer Bedeutung:

> Briefe bei der Betriebsgründung (z. B. Anmeldung bei Gewerbeamt, Handwerkskammer, Finanzamt)

> Schriftverkehr bei der Auftragsbeschaffung und bei Verträgen (z. B. Werbebrief, Angebot, Bestellung, Auftragsbestätigung, Mängelrüge)

> Mahnbriefe (z. B. bei Lieferungs- oder Zahlungsverzug)

> Briefe im Verkehr mit Banken (z. B. Kreditantrag, Zahlungsverkehr, Auskunftsansuchen)

> Schriftverkehr mit dem Finanzamt (z. B. Stundungsantrag)

> Briefe im Verkehr mit der Belegschaft (z. B. Bewerbungsschreiben, Kündigungsschreiben, Abmahnung).

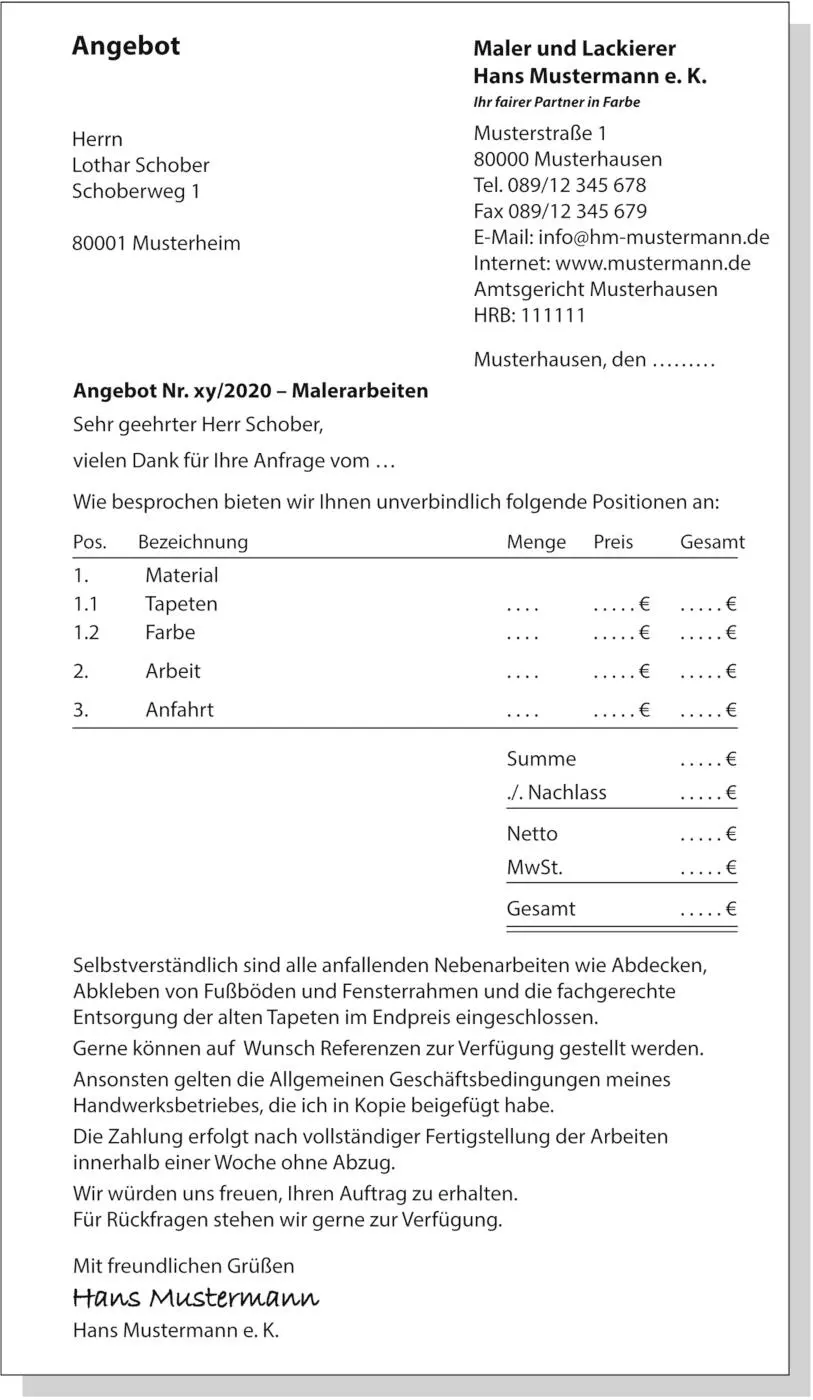

Beispiel:

Bei der Erstellung eines Angebots (>> Beispiel folgende Seite) ist es für den Handwerksbetrieb wichtig, sich inhaltlich möglichst von seinen Mitbewerbern zu unterscheiden. Folgende Möglichkeiten sind bei der Erstellung eines Angebots inhaltlich im Allgemeinen zu berücksichtigen:

Angebotserstellung

> Leistungen detailliert beschreiben, Arbeitszeiten detailliert aufschlüsseln

> Hinweis auf Termintreue, Garantie- und Serviceleistungen, eigenen Kundendienst und hohe Arbeitsqualität

> Abstimmung mit anderen Gewerken anbieten

> Gewährleistung der sorgfältigen Einhaltung von aktuellen Vorschriften

> Nebenleistungen in den Preis einschließen, Alternativen anbieten

> Referenzen nennen, Liefer- und/oder Ausführungszeit nennen

> Zahlungsmodalitäten erwähnen

> Mehrwertsteuer separat ausweisen

> Hinweis auf Geschäftsbedingungen

> Gewährleistung erwähnen.

Die einzelnen Punkte sind situationsbezogen und je nach Handwerkszweig zu prüfen und ggf. einzusetzen. Eine einfache Version eines Textes für einen Malerbetrieb könnte folgenden Text beinhalten:

Musterbrief

Im Rahmen der EU-Dienstleistungs-Informationspflichten-Verordnung (kurz: EU-Dienstleistungsrichtlinie) sind folgende Rahmenbedingungen einzuhalten: Stets dem Kunden zur Verfügung zu stellende Informationen:

> Name

> Firmenname

> Rechtsform

> Anschrift

> Telefonnummer und E-Mail-Adresse

> Handels- oder andere Registereintragungen

> Angaben über die genaue Berufsbezeichnung

> Zugehörigkeit zu einer Handwerkskammer

> ggf. AGB

> bei Bestehen einer Berufshaftpflichtversicherung Angaben zu Namen und Anschrift des Versicherers und dem räumlichen Geltungsbereich

> Preis der Dienstleistung in klarer und verständlicher Form, ggf. Kostenvoranschlag.

Auf Anfrage dem Kunden zur Verfügung zu stellende Informationen:

> berufsrechtliche Regelungen

> bestehende berufliche Gemeinschaften.

Die genannten Informationen müssen dem Kunden leicht zugänglich sein. Möglichkeiten hierfür sind die Homepage des Betriebes, ein Aushang in der Werkstatt oder schriftlich bei Vertragsabschluss oder am Ort der Leistungserbringung.

Nachstehende Inhalte sollten in den im Folgenden genannten Geschäftsbriefen hauptsächlich enthalten sein:

Auftrag

Auftragsbestätigung

> Dank an den Auftraggeber

> klare Auflistung der vereinbarten Leistungen und/oder Produkte

> vereinbarter Preis zzgl. Umsatzsteuer

> ggf. Hinweis auf weitere Kosten bei Auftragserweiterung und/oder weiteren Regiearbeiten (z. B. Preis pro Stunde nennen)

> Liefertermin bzw. Fertigstellungstermin nennen (evtl. Einschränkungen berücksichtigen)

> Hinweis auf die Allgemeinen Geschäftsbedingungen

> Zahlungsmodalitäten vereinbaren bzw. bestätigen

> Grußformel und Unterschrift.

Rechnung

Rechnung

> vollständiger Name und vollständige Anschrift des leistenden Unternehmens

> Name und Anschrift des Leistungsempfängers

> Steuernummer oder Umsatzsteuer-Ident.-Nr. (USt-IdNr.)

> Ausstellungsdatum

> fortlaufende Rechnungsnummer

> Bezug zu Auftrag vom …

> „Rechnung“ in der Betreffzeile aufnehmen

> Gegenstand der Leistung/Lieferung aufführen

> Zeitpunkt der Lieferung oder sonstigen Leistungen oder der Vereinnahmung des Entgelts beziehungsweise Teilentgelts

> Entgelt nach Mehrwertsteuersätzen aufschlüsseln

> Nettobetrag in Euro

> Mehrwertsteuersatz in Prozent

> Mehrwertsteuerbetrag in Euro

> Rechnungsbetrag (brutto)

> eventuelle Angaben von Skonto

> Steuersatz

> der auf das Entgelt entfallene Steuerbetrag oder ein Hinweis auf die Steuerbefreiung

> bei Leistungen zwischen verschiedenen EU-Mitgliedsstaaten die USt-IdNr. des leistenden Unternehmers und des Leistungsempfängers

> Angaben der Bankverbindung

> Angaben eines konkreten Zahlungsziels.

Bei Rechnungen, die für handwerkliche Renovierungs- und Modernisierungsmaßnahmen in einem Privathaushalt erbracht werden, sind Materialkosten sowie Arbeits- und Fahrtkosten gesondert auszuweisen. Weiterhin sollte die jeweils darauf entfallende Umsatzsteuer getrennt ersichtlich sein, damit der Kunde den Steuerbonus (§ 35a Abs. 2 S. 2 EstG) auf die Arbeits- und Fahrtkosten einschließlich Umsatzsteuer geltend machen kann.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Handwerker-Fibel, Band 3»

Представляем Вашему вниманию похожие книги на «Die Handwerker-Fibel, Band 3» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Handwerker-Fibel, Band 3» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.