Kryptowährungen und Token

Здесь есть возможность читать онлайн «Kryptowährungen und Token» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kryptowährungen und Token

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kryptowährungen und Token: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kryptowährungen und Token»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hier setzt das vorliegende Handbuch an, das alle wichtigen Themen aus diesem Bereich systematisch und didaktisch sinnvoll aufarbeitet. Es bietet dem Anwender die Möglichkeit, sich rasch in diese neuen Gebiete einzuarbeiten. Das Handbuch stellt zunächst die ökonomischen und technischen Grundlagen von Kryptowährungen und Token dar und befasst sich dann vertieft mit deren inländischen zivil-, aufsichts-, bilanz- und steuerrechtlichen Implikationen. Neben der Seite des Emittenten wird jeweils auch die Perspektive des Inhabers von Kryptowährungen und Token beleuchtet. Ausführungen zum Wettbewerbs-, Datenschutz-, Geldwäsche- und Strafrecht sowie internationale Perspektiven (Zusammenfassung der parallelen Entwicklung in anderen Jurisdiktionen wie Österreich, Luxemburg und Liechtenstein) runden die Darstellung ab.

Kryptowährungen und Token — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kryptowährungen und Token», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

149

Das Management finanzwirtschaftlicher Risiken kann generell in drei Phasen unterteilt werden: Erkennung von Risikoquellen, Messung des Risikoausmaßes und Risikosteuerung.100

150

Nachfolgend geben wir einen kurzen Überblick zu wesentlichen Risikoarten/-quellen, die sich aus der Investition in Krypto-Assets ergeben können. Zusätzlich stellen wir erste Ansätze zur qualitativen und quantitativen Messung dieser Risiken dar.

2. Risikoarten

151

In der folgenden Tabelle stellen wir einige wesentliche Risiken dar, die bei einer Anlage in Krypto-Assets von besonders hoher Relevanz sind.

Tab. 11:1. Wesentliche Risiken bei einer Anlage in Krypto-Assets. Quelle: Eigene Analyse

| Risikoart | Beschreibung |

|---|---|

| Marktpreisrisiko | Krypto-Assets als Anlageklasse befinden sich noch in einem frühen Entwicklungsstadium. Infolgedessen können Krypto-Assets extremen Preisschwankungen unterliegen, wodurch sich ihre Inhaber potenziell hohen Verlustrisiken aussetzen. |

| Emittentenrisiko | Das Risiko, das besteht, wenn der Herausgeber (Emittent) von Wertpapieren nicht mehr in der Lage ist, seinen Zahlungsverpflichtungen nachzukommen. |

| Fehlender Basiswert (Lack of an underlying claim) | Das Risiko, das sich ergibt, wenn Krypto-Assets keinen rechtlichen und wirtschaftlichen Anspruch auf einen zugrunde liegenden Basiswert haben. |

| Technologierisiken | Die Blockchain-Technologie sowie alle damit in Verbindungen stehenden technologischen Komponenten befinden sich in einem frühen technischen Entwicklungsstadium. |

| Keine zeitnahe Veräußerbarkeit | Aufgrund der fehlenden Existenz eines geregelten Marktes besteht das Risiko, dass Anleger ihre Krypto-Assets möglicherweise nicht (zeitnah) veräußern können. Der Verkauf der Krypto-Assets an einer unregulierten Kryptobörse kann möglicherweise erst stark zeitverzögert vollzogen werden. |

3. Messung des Risikoausmaßes

152

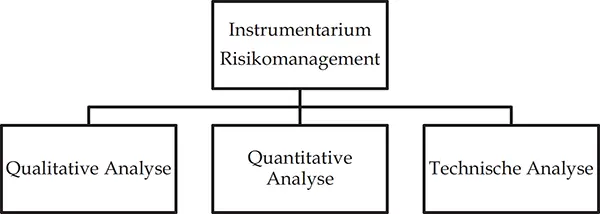

Das Instrumentarium zur Risikomessung und -steuerung bei klassischen Wertpapieren wie Aktien, Anleihen oder Derivaten lässt sich prinzipiell gut auf Krypto-Assets übertragen. Üblicherweise werden dabei in der Praxis die Instrumente der qualitativen Analyse,101 der quantitativen Analyse102 und der technischen Analyse103 angewendet:104

Abb. 11:Instrumentarium zur Risikomessung und -steuerung

153

Im Mittelpunkt unserer Betrachtungen steht die Perspektive von institutionellen, strategischen und privaten Investoren, die einen langfristigen Anlagehorizont haben. Im Kontext von Krypto-Assets verzichten wir auf eine ausführliche Beschreibung von Instrumenten der technischen Analyse, da diese vor allem für das Trading von hoher Relevanz ist.

a) Qualitative Analyse: Risk-Scoring-Methode

154

Bei der qualitativen Analyse wird nicht nur auf den intrinsischen Wert eines Krypto-Assets abgestellt. Vielmehr werden die mit diesem Asset verbundenen Risiken ebenfalls identifiziert und ausgewertet.

155

Eine von der Satis Group 2018 durchgeführte Studie, die auf öffentlich verfügbaren Informationen basiert, deutet darauf hin, dass fast 80 % der Initial Coin Offerings (ICO) (Anzahl an ICOs) zumindest einen zweifelhaften Hintergrund haben. Häufig enthalten sie Bestandteile von verdeckten Ponzi-Schemes,105 die zum Totalverlust der Investitionen geführt haben.106 Deren Volumen in USD repräsentiert nur rund 11 % des Gesamtmarktes.107 Umso wichtiger ist es, eine umfangreiche, qualitative Risikoanalyse durchzuführen.

Tab. 12:Mögliche Dimensionen zur qualitativen Einschätzung der Risiken. Quelle: Flipside Crypto, Token Metrics, Eigene Analyse

| # | Dimension | Kurzbeschreibung |

|---|---|---|

| 1 | Nutzwert | – Einstufung als Zahlungs-, Anlage- oder Finanzierungsmittel– Knappheit des Krypto-Assets (inflationäre oder deflationäre Art des Angebots)– Erfolg ähnlicher Projekte– Einzigartigkeit des Produkts/USP108 gegenüber Wettbewerbern – Mögliche Zielgruppe |

| 2 | Benutzeraktivität | – Analyse von Volumen, Adressen, Transaktionen und Ereignistypen– Messung der Netzwerkaktivitäten, Anzahl der Website-Besuche pro Monat, der Community-Mitglieder in sozialen Medien wie Reddit, Twitter, Telegram |

| 3 | Entwickleraktivität | – Beurteilung der Softwareentwicklungsaktivitäten– Analyse von Daten aus Software-Repositories wie GitHub, BitBucket, GitLab– Beurteilung von Codeänderungen, Codeverbesserungen und Beteiligung der Community |

| 4 | Marktreife | – Notierungen an Börsen– Konvertierbarkeit in Fiatwährungen– Analyse der Börsenliquidität, der Preisprognosen, der Konsistenz der algorithmischen Vorhersage und der Preisvolatilität |

| 5 | Regulatorischer Rahmen | – Einhaltung der Geldwäscheregeln– Behördliche Verbote und Sanktionen und damit verbundenen Einschränkungen der wirtschaftlichen Aktivitäten |

| 6 | Technologie | – Komplexität der technischen Lösung– Netzwerksicherheit und Angriffsresistenz (z.B. gegen 51 %-Attacke) |

| 7 | Reputation | – Öffentliche Präsenz der Teammitglieder– Rechtsstreitigkeiten gegen das Unternehmen oder Teammitglieder |

156

Im Rahmen der Risk-Scoring-Methode werden zunächst alle oben aufgeführten Dimensionen analysiert und ausgewertet. Anschließend wird in jeder dieser Dimensionen ein Scoring vergeben. Dieses kann beispielsweise von 0 (schlechteste Note) bis 5 (beste Note) reichen. Zusätzlich kann das jeweils vergebene Scoring mit einem Faktor gewichtet werden, der die Signifikanz der einzelnen Dimensionen widerspiegelt. Wird beispielsweise die Entwickleraktivität als weniger wichtig erachtet, so kann man diesem Punkt ein geringeres Gewicht zuteilen. Abschließend werden die gewichteten Scorings aggregiert. Das aggregierte Scoring ermöglicht den Vergleich unterschiedlicher Krypto-Assets. Abschließend erfolgt eine Einstufung in eine niedrige, mittlere oder hohe Risikokategorie.

b) Risikomessung mit quantitativen Analysen

157

Prinzipiell unterscheidet sich die Zielsetzung der quantitativen Risikomessung bei Krypto-Assets nicht wesentlich von derjenigen traditioneller Finanztitel. Mit Hilfe von quantitativen Analysen erfolgt eine performanceorientierte Kontrolle des eingegangenen Risikos, die Quantifizierung der Risiken von Einzelanlagen und Portfolios und die Identifizierung und Quantifizierung von Faktoren, die einen Einfluss auf die Rendite und das Risiko haben. Das oberste Ziel dieser Analysen ist es, die erwartete Rendite eines Engagements bei vorgegebenem Risiko zu maximieren bzw. das Risiko bei vorgegebener, erwarteter Rendite zu minimieren.109

158

Das Risiko wird unter Anwendung verschiedener, statistischer Maße quantitativ erfasst. Die folgenden Risikomaße haben sich in der Theorie und Praxis etabliert:110

Tab. 13:Risikomaße

| Name | Beschreibung |

|---|---|

| Standardabweichung (σ) oder Volatilität | Die Standardabweichung misst, wie stark einzelne Renditen periodenübergreifend durchschnittlich um den Mittelwert (Erwartungswert) schwanken. |

| Value at Risk ( VaR ) | Der VaR stellt die Schadenshöhe, die in einem bestimmten Zeitraum mit einer festgelegten Wahrscheinlichkeit (Konfidenzniveau: alpha =1-p ) nicht überschritten wird, dar. Statistisch gesehen ist der VaR das (negative) Quantil einer Verteilung der einzelnen Renditen. |

| Expected Shortfall ( ES ) oder Conditional Value at Risk ( CVaR ) | Der Expected Shortfall repräsentiert den Erwartungswert der Realisierungen einer risikobehafteten Größe, die unterhalb des Quantils zum Niveau (Konfidenzniveau: alpha =1-p ) liegen. Der ES entspricht somit dem durchschnittlichen Verlust bei einem Verlustereignis, das durch die Überschreitung des VaR ausgelöst wurde. |

| Maximum Drawdown ( MDD ) | Der Drawdown eines Finanzinvestments ist eine Kennzahl, die den maximalen Verlust beschreibt, der in einem bestimmten Zeitraum in der Vergangenheit beobachtet werden konnte. Der maximale Drawdown ist der prozentuale Verlust zwischen dem höchsten Punkt und dem niedrigsten Punkt eines Werteverlaufs des zu betrachtenden Investments in einer bestimmten Periode. Alternativ kann ein Durchschnitt über die bestimmte Anzahl der größten Drawdowns gebildet und als Risikomaß verwendet werden. |

159

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kryptowährungen und Token»

Представляем Вашему вниманию похожие книги на «Kryptowährungen und Token» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kryptowährungen und Token» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.