Kryptowährungen und Token

Здесь есть возможность читать онлайн «Kryptowährungen und Token» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kryptowährungen und Token

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kryptowährungen und Token: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kryptowährungen und Token»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hier setzt das vorliegende Handbuch an, das alle wichtigen Themen aus diesem Bereich systematisch und didaktisch sinnvoll aufarbeitet. Es bietet dem Anwender die Möglichkeit, sich rasch in diese neuen Gebiete einzuarbeiten. Das Handbuch stellt zunächst die ökonomischen und technischen Grundlagen von Kryptowährungen und Token dar und befasst sich dann vertieft mit deren inländischen zivil-, aufsichts-, bilanz- und steuerrechtlichen Implikationen. Neben der Seite des Emittenten wird jeweils auch die Perspektive des Inhabers von Kryptowährungen und Token beleuchtet. Ausführungen zum Wettbewerbs-, Datenschutz-, Geldwäsche- und Strafrecht sowie internationale Perspektiven (Zusammenfassung der parallelen Entwicklung in anderen Jurisdiktionen wie Österreich, Luxemburg und Liechtenstein) runden die Darstellung ab.

Kryptowährungen und Token — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kryptowährungen und Token», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

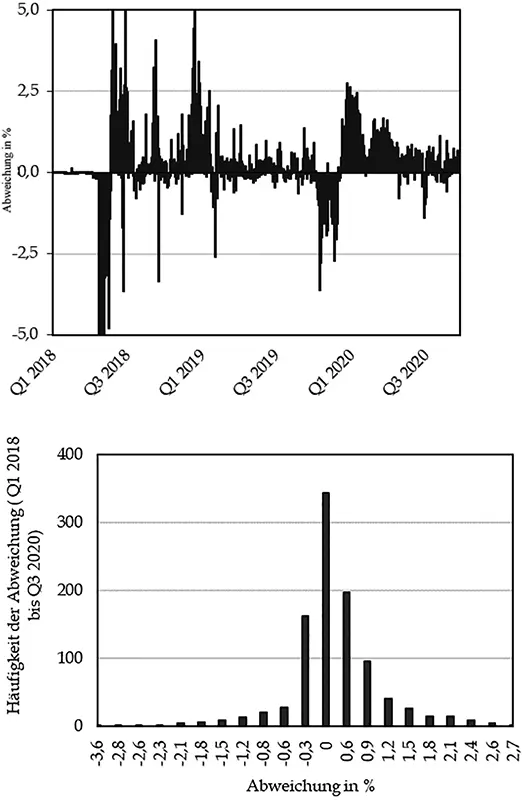

Abb. 10:Abweichung vom Referenzwert: Tether – USD. Vgl. CoinMarketCap.com, https://coinmarketcap.com/charts/ (zuletzt abgerufen am 22.9.2020); Lyons/Viswanath-Natraj , in: National Bureau of Economic Research, Inc., Working Paper No. 27136 2020, What Keeps Stablecoins Stable?

141

Liquiditätsrisiko: Beschreibt das Risiko, dass benötigte Mittel zum Begleichen fälliger Zahlungen nicht vorhanden sind oder nur zu erhöhten Kosten beschafft werden können. Bei Stablecoins kann sich dies unter anderem aus der Überlastung der Blockchain-Infrastruktur ergeben. Dies kann zu Preisschwankungen und Verzögerungen bei der Ausführung von Transaktionen führen.89 Aus diesen Wartezeiten können sich möglicherweise hohe Refinanzierungskosten ergeben. Darüber hinaus ist das Liquiditätsrisiko der hinterlegten Sicherheiten (z.B. Fiatwährungen, Rohstoffe, Kryptowährungen) zu beachten, die kontinuierlich zugekauft bzw. verkauft werden, um den Preis des Stablecoins zu stabilisieren. Es besteht daher das Risiko, dass diese Sicherheiten im Zuge der Preisstabilisierung nicht in der benötigten Menge oder Geschwindigkeit am Markt erworben werden können.90 Für die Inhaber von Stablecoins können sich aus Liquiditätsrisiken Preisschwankungen und schlimmstenfalls der Verlust des Marktvertrauens in den jeweiligen Stablecoin ergeben.

142

Kreditrisiko: Umfasst das Risiko, dass ein Kreditnehmer die ihm gewährten Kredite nicht oder nicht vollständig vertragsgemäß zurückzahlen kann oder will. Das Kreditrisiko hat insbesondere für zentralisierte Stablecoins eine große Bedeutung. Derzeit gibt es keine strikten Regulierungen, die vorschreiben, wie Emittenten von Stablecoins diese absichern müssen. Grundsätzlich gilt, dass der Emittent die Sicherheiten auf einem Konto halten muss. Im besten Fall steht dieses unter der Aufsicht eines glaubwürdigen Treuhänders. Dieses Vorgehen ist jedoch nur in dem White Paper des Stablecoins festgehalten. Für den Emittenten ergeben sich gewisse Spielräume bei der Verwaltung der Sicherheiten. In einigen Fällen verwenden Emittenten Sicherheiten, um Kredite zu vergeben und daraus Mehreinnahmen zu generieren.91 Die auf diese Weise eingegangenen Kreditrisiken tragen ebenfalls die Inhaber der Stablecoins. Diese Risiken können zukünftig möglicherweise durch Ausgabe von CBDC reduziert werden, da diese strikten Regulierungen unterliegen werden.92

143

Operationelles Risiko: Schließt das Risiko ein, dass Verluste aufgrund der Unangemessenheit oder des Versagens von internen Prozessen und Systemen, aufgrund von externen Ereignissen oder aufgrund von menschlichem Versagen verursacht werden. Weiterhin umfasst das operationelle Risiko Rechtsrisiken.93 Zwischen zentralisiert und dezentralisiert organisierten Stablecoins existieren wesentliche Unterschiede im Hinblick auf Prozessrisiken und das menschliche Versagen. Dezentralisierte Stablecoins basieren auf Stabilisierungsalgorithmen, die nach deren Implementierung automatisiert durchlaufen werden. Daher kann für diese Art der Stablecoins ein operationelles Risiko aufgrund von menschlichem Versagen beinahe vollständig ausgeschlossen werden. Dahingegen werden zentralisierte Stablecoins durch private Unternehmen oder Institutionen betrieben und verwaltet. Ausgehend von der fehlenden Transparenz im Markt für Stablecoins ist es schwierig, operationelle Risiken abzuschätzen.

144

DLT-basierte Assets haben zudem ein inhärentes Risiko, dass die ihnen zugrunde liegenden Systeme versagen. Dieses Risiko ist erhöht für Stablecoins, denen On-Chain-Sicherheiten zugrunde liegen und für algorithmisch gesteuerte Stablecoins, die auf Smart Contracts basieren. Zu den technologischen Risiken zählt auch die Möglichkeit eines 51 %-Angriffs94 auf das Netzwerk. Insgesamt sind die den Stablecoins zugrunde liegenden Technologien noch relativ jung und wissenschaftlich noch nicht umfassend erschlossen. Daher ist es unwahrscheinlich, dass im Zuge der Bewertung eine vollständige Analyse dieser Technologien erfolgen kann. Deshalb sollte das Risiko des Systemversagens ebenfalls bei der Bewertung von Stablecoins berücksichtigt werden.

145

Zusammenfassend halten wir fest, dass sich derzeit kein einheitliches Verfahren zur Bewertung von Stablecoins etabliert hat. Die Abschätzung der eventuell zu berücksichtigenden Risikoabschläge ist fallabhängig. Deren Quantifizierung gestaltet sich aktuell aufgrund von Informationsasymmetrien jedoch schwierig. Dies kann sich zukünftig jedoch im Rahmen zunehmende Regulierungen und Offenlegungsverpflichtungen ändern.

c) Ausblick

146

Es gibt derzeit bereits einige hochliquide Stablecoins und die Akzeptanz zum Einsatz von Stablecoins wächst. Die Regulierung des Marktes für Stablecoins basiert aktuell zu großen Teilen auf Vorschriften, die für andere Assetklassen ausgearbeitet wurden und nicht explizit auf die Spezifika von Stablecoins eingehen.95 Aus diesen unspezifischen Vorschriften können sich langfristig Risiken und ein möglicher Vertrauensverlust in Stablecoins ergeben. Dies trifft insbesondere dann zu, wenn ein Teil der Marktteilnehmer nicht über ausreichendes Produktwissen zu Stablecoins, insbesondere hinsichtlich möglicher Risiken, besitzt. Dem gegenüber stehen zahlreiche Initiativen von Zentralbanken, die Möglichkeiten überprüfen eigene Stablecoins beispielsweise in Form von CBDC an den Markt bringen. Eine Studie der Bank für Internationalen Zahlungsausgleich zeigt, dass die meisten CBDC-Projekte in digitalisierten Volkswirtschaften mit einer hohen Innovationskapazität durchgeführt werden.96 Demnach ist die Arbeit an CBDCs, die im Einzelhandel eingesetzt werden sollen, in diesen Volkswirtschaften am weitesten fortgeschritten. Insgesamt wurden im Rahmen dieser Studie über 40 CBDC-Projekte identifiziert. Initiativen in China, Schweden und Kanada befinden sich dabei in einem fortgeschrittenen Stadium. In 2020 hat der Ausbruch der Covid-19-Pandemie Bedenken geschürt, dass sich das Coronavirus unter anderem über den Bargeldumlauf verbreitet.97 Diese Bedenken könnten die Akzeptanz leicht zugänglicher, zentralbankbetriebener Zahlungsinfrastrukturen wie beispielweise von CBDCs erhöhen. Dabei muss jedoch gewährleistet sein, dass diese Infrastrukturen in der Lage sind, einer Vielzahl von Schocks, einschließlich Pandemien und Cyberangriffen, standzuhalten. Ausgehend von den Erfahrungen der Coronakrise müssten CBDC der gesamten Bevölkerung einen geeigneten Zugang zu kontaktlosen, technischen Schnittstellen ermöglichen.

147

Im September 2020 hat die Europäische Kommission einen Entwurf zu der Einführung neuer, umfangreicher Regulierungen des Kryptomarktes in der Europäischen Union vorgestellt.98 In diesem Entwurf wird ein wesentlicher Fokus auf Stablecoins gelegt. Dies verdeutlicht das gesteigerte, behördliche Interesse an Krypto-Assets und insbesondere an Stablecoins sowie die Notwendigkeit, diese strikter zu regulieren. Aus unserer Sicht zeigen die aktuellen Markt- und politischen Entwicklungen, dass Stablecoins in der nahen Zukunft eine wichtige Rolle bei der Erhöhung der generellen Akzeptanz von Kryptowährungen einnehmen können.

VI. Risikobewertung von Krypto-Assets

1. Einleitung

148

Krypto-Assets können für verschiedene Zwecke eingesetzt werden. Insbesondere müssen institutionelle Investoren bei deren Nutzung als Finanzanlagemöglichkeit die üblichen internen Prozesse einhalten. Dies gilt sowohl für das kurzfristige Trading als auch für die Ausnutzung von Arbitragemöglichkeiten oder bei langfristigen Investmentstrategien. Den Möglichkeiten zur Vermögensmehrung stehen die stets untrennbar mit diesen verbundenen Verlustrisiken entgegen. Bei einer holistischen Bewertung sollten diese Risiken adäquat betrachtet und berücksichtigt werden. Aufgrund der beschriebenen Volatilität der Krypto-Asset-Preise sollten die internen Risikomanagementprozesse und die Risikostrategie für diese alternativen Investitionsmöglichkeiten angepasst werden. Insofern sollten Methoden des Risikomanagements ein integraler Bestandteil eines Investmentsteuerungs- und Bewertungsprozesses sein.99

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kryptowährungen und Token»

Представляем Вашему вниманию похожие книги на «Kryptowährungen und Token» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kryptowährungen und Token» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.