Kryptowährungen und Token

Здесь есть возможность читать онлайн «Kryptowährungen und Token» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kryptowährungen und Token

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kryptowährungen und Token: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kryptowährungen und Token»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hier setzt das vorliegende Handbuch an, das alle wichtigen Themen aus diesem Bereich systematisch und didaktisch sinnvoll aufarbeitet. Es bietet dem Anwender die Möglichkeit, sich rasch in diese neuen Gebiete einzuarbeiten. Das Handbuch stellt zunächst die ökonomischen und technischen Grundlagen von Kryptowährungen und Token dar und befasst sich dann vertieft mit deren inländischen zivil-, aufsichts-, bilanz- und steuerrechtlichen Implikationen. Neben der Seite des Emittenten wird jeweils auch die Perspektive des Inhabers von Kryptowährungen und Token beleuchtet. Ausführungen zum Wettbewerbs-, Datenschutz-, Geldwäsche- und Strafrecht sowie internationale Perspektiven (Zusammenfassung der parallelen Entwicklung in anderen Jurisdiktionen wie Österreich, Luxemburg und Liechtenstein) runden die Darstellung ab.

Kryptowährungen und Token — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kryptowährungen und Token», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3. Unklare Governance in dezentralen Netzwerken

19

Die Verantwortung für dezentrale Netzwerke dagegen ist nicht auf einen eindeutigen Betreiber einschränkbar.16 Üblicherweise werden dezentrale Netze als offener Code, also Open Source, bereitgestellt und dezentral weiterentwickelt. Die Entscheidung über die Annahme einer vorgeschlagenen Code-Änderung oder Ergänzung trifft idealiter die Gemeinschaft der Nutzer durch mehrheitliche Übernahme. In vielen Fällen haben nur Teile der jeweiligen Nutzergemeinschaft den neuen Code übernommen und das Netzwerk spaltete sich auf. Eines der Netzwerke behielt den alten Krypto-Token mit dem Namen, das andere gab sich einen neuen Namen und transferierte einen anderen Coin. Man sprach von den sog. AltCoins, eine Abkürzung für „alternative coins“. Die Entscheidungsrechte bei dezentralen Netzwerken sind praktisch zwischen verschiedenen Stakeholdern – Nutzern, Entwicklern und Entwicklern von Anwendungen und evtl. weiteren – verteilt. Es gibt allerdings in der Regel eine Kerngruppe, die größeren Einfluss auf die Entwicklung des Netzwerkes ausübt, der über informale Beeinflussung hinausgeht. Dies ist leider für Außenstehende selten offensichtlich und nicht mit einer klaren Betreiberverantwortung zu vergleichen. Diese unklare Governance für den Betrieb des Netzwerkes erschwert nicht nur die Zulassung und Beaufsichtigung solcher Netzwerke, sie mindert naturgemäß auch das Vertrauen der breiten Öffentlichkeit.

III. Bedarf an programmierbarem Geld

20

Durch die DLT kommen nun neue Anforderungen an Geld als Transaktionsmittel hinzu, die traditionelle Zahlungsmittel nicht oder nur bedingt erfüllen können.

1. Programmierbarkeit von Zahlungen und von Geld

21

Mithilfe der DLT ist es möglich, sog. programmierbare Zahlungen zu nutzen. Programmierbare Zahlungen sind Überträge von Geld, bei denen Zeitpunkt, Betragshöhe und/oder Art des Übertrags nicht ad hoc beim Zahlungsvorgang, sondern durch vorab festgelegte Bedingungen bestimmt werden. Begrenzt geht das schon heute, etwa bei regelmäßigen Zahlungen per Dauerauftrag; hier werden Zahlungen zu bestimmten Kalenderterminen ausgelöst. In den dezentralen Netzwerken lassen sich allerdings komplexe Geschäftsprozesse automatisiert durch sog. Smart Contracts steuern. Um das auch geldseitig zu ermöglichen, bedarf es programmierbarer Zahlungen oder programmierbaren Geldes.

22

Bei programmierbarem Geld geht man davon aus, dass der digitalen Geldeinheit eine inhärente Logik durch den Nutzer beigegeben werden kann, die ihre Verwendung programmgesteuert einschränkt. Der digitale Coin verliert damit (temporär) seine universale Zahlungseignung. Er könnte zwischen Geschäftspartnern übertragen werden, aber erst nach Erfüllung vordefinierter Bedingungen einlösbar sein. Die Erfüllung der Bedingungen könnte jedes messbare Ereignis (zum Beispiel Erbringen einer Dienstleistung, Erreichen eines Bestimmungsortes, Ablauf einer Frist) sein. Der digitale Coin könnte gegebenenfalls Nachrichten senden, sodass der Nutzer bis zum tatsächlichen Eigentumsübergang am Coin den Verbleib und Status des Coins erfahren könnte. Weiterhin ist es denkbar, dass der Coin auch Nachrichten an den Empfänger überbringt, wodurch eine unternehmensübergreifende Prozessintegration möglich wird. Der Verkäufer erführe von der Bereitstellung des Coins und des unabdingbar programmierten Eigentumsüberganges an ihn bei Erfüllen der Leistungsversprechen. Nicht zuletzt könnten solche in programmierbaren Anwendungen gebundenen Coins das Risiko für beide Seiten deutlich reduzieren, stellen sie doch belastbare Sicherheiten dar, die auch bei der Liquiditäts- und Bonitätsbewertung der Beteiligten berücksichtigt werden könnten. Programmierbares Geld könnte in Verbindung mit der DLT zu einer nahezu vollständigen Synchronisierung von Güter- und Geldfluss führen.

23

Einige der beschriebenen Funktionen können auch ohne programmierbares Geld erfüllt werden, wenn digitales Geld in programmierbaren Zahlungsverfahren genutzt werden könnte. In dem Fall ist die Prozesslogik nicht in dem digitalen Coin integriert, er wird nur einer Prozesskette übergeben, die einer programmierten Logik folgt. Er müsste also lediglich tokenisiert sein.

2. Anwendungsfälle programmierbarer Zahlungen

24

Mittlerweile hat die Wirtschaft zahlreiche Anwendungsfälle für die Abwicklung von Geschäften mittels der DLT entwickelt, sodass ein Bedarf für programmierbare Zahlungen besteht. Dabei wird ein Vertrag zwischen den Vertragsparteien geschlossen und dann informationstechnisch zur automatisierten Abwicklung programmiert. Diese Abwicklung wird dann durch eingehende Signale, teilweise auch von Programmen oder Maschinen gesendet, gesteuert. Im Ergebnis sind also auch mehrere ineinander verwobene Automatismen denkbar, die mehrere Leistungsprozesse zum Beispiel mit Vor- und Endprodukt steuern. Je nach vertraglicher Vereinbarung löst also der Leistungsfluss einen entsprechenden Geldfluss aus.

25

Ein Beispiel sind Machine-to-machine-Zahlungen, bei denen Maschinen automatisch erbrachte Leistungen miteinander verrechnen und begleichen, natürlich letztlich auf Rechnung ihrer Besitzer. Also ein autonom fahrendes Fahrzeug tankt an einer Tankladesäule für Elektrizität und bezahlt selbständig mit digitalen Coins. Oder ein Zug eines Bahnunternehmens zahlt für den Stationshalt an einem Bahnhof der Deutschen Bahn an diese. Der ultimative Auslöser könnte jedes messbare Ereignis sein, der Veranlasser wäre eine geschäftsfähige Entität. Andere, aber ähnlich gelagerte Beispiele fallen unter Pay-per-Use-Modelle, bei denen die Begleichung eines Betrages in Abhängigkeit vom aktuellen Verbrauch erfolgt. Ein gemieteter Mähdrescher könnte zum Beispiel für jede genutzte Maschinenstunde direkt in digitalen Coins bezahlt werden. Die Anwendungsmöglichkeiten in den sehr arbeitsteilig geprägten modernen Volkswirtschaften sind mannigfaltig.

26

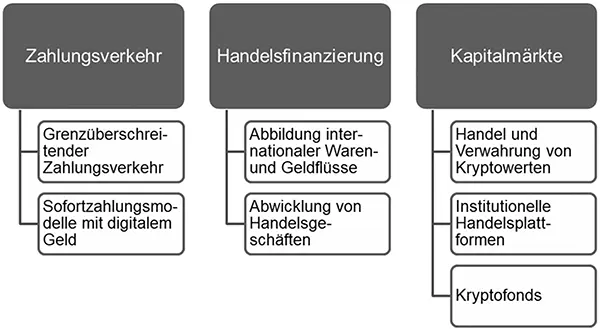

Auch in der Finanzwirtschaft sollte ein Einsatz der DLT sinnvoll sein. Zum Beispiel ist eine automatisierte Abwicklung von Wertpapiergeschäften denkbar, bei der ein Smart Contract die Vertragsabwicklung als virtueller Treuhänder steuert. Von der Emission eines Finanzprodukts bis hin zum gesamten Lebenszyklus strukturierter Finanzprodukte einschließlich der notwendigen Kapitalmaßnahmen lassen sich alle Prozesse auch digital abbilden. Nicht zuletzt die klassische Delivery-versus-Payment-Abwicklung im Wertpapiergeschäft könnte ein Smart Contract übernehmen. Eine Übersicht der gegenwärtigen Anwendungsfälle der DLT im Finanzsektor zeigt Abb. 2.

Abb. 2:Anwendungen der DLT im Finanzsektor

27

Die Möglichkeit zur Einbettung in programmierbare Anwendungen ist das eigentlich neue Merkmal des Geldes, das in dezentralen Netzwerken genutzt werden kann. Sie erst erlaubt die Nutzung der DLT für die vollständige Abwicklung von Geschäftsprozessen. Da in der öffentlichen Diskussion auch die digitale Ergänzung zu Bargeld unter digitales Geld subsumiert wird, wird die weitergehende Variante als programmierbares oder tokenisiertes Geld bezeichnet. Nur dieses kann in programmierbaren Prozessen verwendet werden, wäre also die weitergehende Innovation.

3. Krypto-Token

28

Einige der oben beschriebenen Krypto-Token ermöglichten als erstes die Zahlungsabwicklung in dezentralisierten Netzwerken in programmierbarer Form.17 Bitcoin selbst gehört nicht dazu. Die weitergehende Form der DLT wurde erst mit Ethereum entwickelt. Daher gilt das Ethereum-Netzwerk als Testfeld für die Funktionalität von Smart Contracts aller Art. Allerdings erwiesen sich die klassischen Krypto-Token als zu wertinstabil für die Nutzung im Zahlungsverkehr und in weitergehenden Finanzgeschäften. Ein sehr volatiler Wertverlauf schränkte die Nutzbarkeit praktisch ein, weshalb gerade in längerfristig abzuwickelnden Vertragsbeziehungen auf die Zahlung in Krypto-Token verzichtet wird. Trotz zwischenzeitlicher Phasen reduzierter Volatilität bleibt das Problem der inhärenten Instabilität des Wertes der Krypto-Token bestehen, da sie über keinerlei Wertanker verfügen. Damit ist jede Wertbeimessung willkürlich. Hinzu kommt die unklare Governance und die weiterhin bestehende Möglichkeit, diese Krypto-Token anonym oder pseudoanonym zu verwenden. Ohne grundsätzliche Änderungen der Algorithmen und Transaktionsformen dürfte eine legale Verwendung als Zahlungsmittel ausgeschlossen bleiben.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kryptowährungen und Token»

Представляем Вашему вниманию похожие книги на «Kryptowährungen und Token» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kryptowährungen und Token» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.