Kryptowährungen und Token

Здесь есть возможность читать онлайн «Kryptowährungen und Token» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kryptowährungen und Token

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kryptowährungen und Token: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kryptowährungen und Token»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hier setzt das vorliegende Handbuch an, das alle wichtigen Themen aus diesem Bereich systematisch und didaktisch sinnvoll aufarbeitet. Es bietet dem Anwender die Möglichkeit, sich rasch in diese neuen Gebiete einzuarbeiten. Das Handbuch stellt zunächst die ökonomischen und technischen Grundlagen von Kryptowährungen und Token dar und befasst sich dann vertieft mit deren inländischen zivil-, aufsichts-, bilanz- und steuerrechtlichen Implikationen. Neben der Seite des Emittenten wird jeweils auch die Perspektive des Inhabers von Kryptowährungen und Token beleuchtet. Ausführungen zum Wettbewerbs-, Datenschutz-, Geldwäsche- und Strafrecht sowie internationale Perspektiven (Zusammenfassung der parallelen Entwicklung in anderen Jurisdiktionen wie Österreich, Luxemburg und Liechtenstein) runden die Darstellung ab.

Kryptowährungen und Token — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kryptowährungen und Token», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

11

Die DLT hat daher anders als der Bitcoin oder andere Krypto-Token großes Interesse in real- und finanzwirtschaftlichen Unternehmen geweckt. Die ursprünglich für Bitcoin entwickelte DLT muss jedoch erheblich modifiziert werden, um sie an die Bedürfnisse der Wirtschaft anzupassen. So sind im bestehenden Rechtsrahmen zum Beispiel Identifizierbarkeit der Teilnehmer, Vertraulichkeit der Transaktionen gegenüber Dritten und absolute Finalität der Transaktionen unabdingbar. Darüber hinaus ist ein hoher Transaktionsdurchsatz notwendig. Mittlerweile sind viele DLT-Modifikationen von Softwarehäusern entwickelt worden, die zum Zwecke der realen Anwendung in der Regel mit zulassungsbeschränkten Netzwerken arbeiten und sehr gezielt auf die konkreten Bedürfnisse der Betreiber und Teilnehmer ausgerichtet sind. Bekannte Basisblockchains sind Corda, Hyperledger Fabric, Hyperledger Sawtooth, Digital Asset, um nur einige zu nennen, die in konkreten Projekten genutzt werden.

II. Geld

12

Geld ist im ökonomischen Sinne alles, was die Geldfunktionen – Zahlungsmittel, Wertaufbewahrungsmittel und Recheneinheit – erfüllt. Dies hat sich im Zeitablauf stark gewandelt. Und mit der Erfindung der Krypto-Token gibt es nun auch virtuelle Dinge, die als Geld genutzt werden können. In der Tat gab und gibt es eine breite Debatte darüber, inwieweit Bitcoin oder andere Krypto-Token gegen Zentralbankgeld konkurrieren können bzw. was das für Zentralbanken bedeutet.12

1. Geldfunktionen und Wertgrundlagen

13

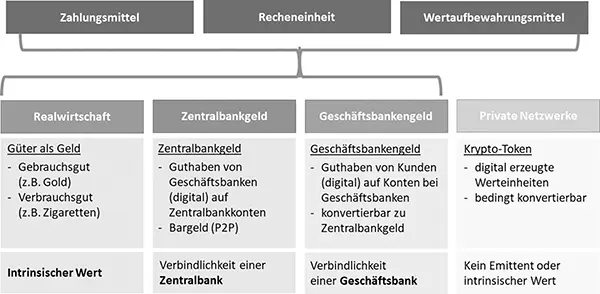

Die wichtigsten Geldformen sind in Abb. 1 dargestellt. Manche Güter können als Geld genutzt werden und waren zum Teil historisch von großer Bedeutung. Dies können Verbrauchsgüter wie etwa Zigaretten oder Gebrauchsgüter wie Gold sein. Beide haben einen intrinsischen Wert, der sich aus dem Verbrauchs- oder Gebrauchswert ergibt. Es gibt also eine Nachfrage nach diesen Gütern unabhängig von ihrer Funktion als Geld. Dieser intrinsische Wert dient nicht zuletzt als Wertanker für den Wert des Geldes. Wie stark dieser Wertanker wirkt, hängt von der Relation der Nachfrage nach diesem Gut als Gut und der Nachfrage nach dem Gut als Geld und der Substituierbarkeit ab. Die Stabilität des Geldwertes gemessen an einem allgemeinen repräsentativen Warenkorb kann per se nicht gewährleistet werden, da sich der Wert des Geldes am Wert eines Gutes orientiert. Nur wenn sich der Wert dieses Gutes synchron mit dem Wert eines repräsentativen Warenkorbes verändert, wäre Wertstabilität im Sinne einer Stabilität des Verbraucherpreisindexes erreicht.

Abb. 1:Geldfunktionen und Geldformen

14

Die gegenwärtig dominierende Form des Geldes sind dagegen Forderungen bzw. Verbindlichkeiten. Dabei unterscheidet man Verbindlichkeiten der Zentralbank, welche Zentralbankgeld begründen, von Verbindlichkeiten der Geschäftsbanken, welche Geschäftsbankengeld begründen. Beide haben an sich keinen intrinsischen Wert, sieht man vom Materialwert des Bargeldes einmal ab. Zentralbankgeld existiert in zwei Formen: als Bargeld in Noten und Münzen sowie als Guthaben auf Konten bei der Zentralbank. Letztere können üblicherweise nur Geschäftsbanken und einige wenige andere Institute halten. Geschäftsbankengeld existiert als Guthaben von Kunden auf Konten bei Geschäftsbanken. Dieses kann abgehoben und damit in Bargeld, also Zentralbankgeld konvertiert werden. Beide Geldformen sind also in einem Währungsraum nominal identisch. Im Euroraum lauten sie auf Euro. Geschäftsbanken unterliegen gleichwohl einem ungleich größeren Ausfallrisiko.

15

Zentralbanken dagegen gelten in den entwickelten Währungsräumen als ausfallsicher. Sie können nämlich eigenes Geld schaffen und daher in der Regel in eigener Währung nicht zahlungsunfähig werden. Hinter ihnen steht letztlich der Staat und das bestehende Rechtssystem. In den entwickelten Volkswirtschaften mit einer grundsätzlich stabilitätsorientierten Geldpolitik gilt Zentralbankgeld als das ultimative Medium zur Erfüllung von Zahlungsforderungen. Es hat die Erfüllung durch Goldlieferung verdrängt. Der Wertanker für Zentralbankgeld ist das Vertrauen in die Zentralbank. Der Euro, d.h. Euro-Zentralbankgeld, wird von einer gesetzlich damit beauftragten Institution, der Europäischen Zentralbank und den nationalen Zentralbanken des Euroraums (Eurosystem) herausgegeben. Der Euro ist eine Verbindlichkeit des Eurosystems mit seinen Zentralbanken, darunter die Bundesbank. Euro-Zentralbankgeld gilt heute als das sicherste und zugleich wertstabilste Zahlungsmittel im Euroraum.

16

Die Geschäftsbanken spielen im Geldkreislauf eine wichtige Rolle. Sie bieten Einlagemöglichkeiten auf Konten an und versorgen die Wirtschaft mit Bargeld, das gegen Kontoguthaben dort abgehoben werden kann. Die Einlagen bei Geschäftsbanken sind heute der größte Teil der umlaufenden Geldmenge.13 Sie sind aber praktisch genauso wertstabil wie Zentralbankgeld, weil sie eins zu eins in Bargeld umgewandelt werden können. Für die große Mehrheit der privaten Haushalte ist es unerheblich, ob es sich um Geschäftsbankengeld oder Zentralbankgeld handelt, zumal Einlagen bis zu 100.000 EUR von der Einlagensicherung gedeckt sind. Deshalb werden die meisten Zahlungen von Unternehmen und Haushalten in Geschäftsbankengeld abgewickelt, während Banken für ihre großen Übertragungen, etwa bei der Abwicklung von Wertpapiergeschäften, sicheres Zentralbankgeld in der Abwicklung bevorzugen.14

17

Krypto-Token, wie etwa der Bitcoin dagegen, haben keinen intrinsischen Wert. Sie werden praktisch ex nihilo geschaffen und repräsentieren weder ein Gebrauchs- noch ein Verbrauchsgut, noch haben sie einen zuverlässigen Emittenten, der für sie haftet. Es fehlt praktisch jeglicher Wertanker. Dies dürfte ein Grund für die extrem hohe Volatilität des Wertes der meisten Krypto-Token gemessen am Preis in US-Dollar oder Euro sein. Der Wert der meisten Krypto-Token schwankt so stark, dass sie sich praktisch nicht zum Zahlungsmittel, zur Wertaufbewahrung oder als Recheneinheit eignen. In der Tat kommen Krypto-Token im gesamten Finanzsystem bislang nicht über eine Nischenfunktion in einigen dezentralen Netzwerken und eine Rolle als Spekulationsobjekt hinaus. Es gibt sehr wenige Händler, die Krypto-Token als Zahlungsmittel akzeptieren. Viele, die Bitcoin und andere Krypto-Token annehmen, tauschen diese aber unmittelbar wieder in eine stabile Währung, um ihre Werte zu sichern. Noch seltener werden sie als Recheneinheit etwa bei Preisangaben oder Wertaufstellungen verwendet. Im Gegenteil, der Preis des Bitcoins in US-Dollar dominiert die Berichterstattung und nicht etwa umgekehrt.

2. Zahlungsverkehr

18

Zur Stabilität des Geldes gehört auch eine sichere und effiziente Übertragungsmöglichkeit, also ein Zahlungssystem. Ohne dieses kann die Zahlungsmittelfunktion nicht erfüllt werden. In der traditionellen Finanzwirtschaft werden Zahlungen in einem gemischt öffentlich-privaten System unter Beteiligung von Finanzmarktinfrastrukturen und Finanzdienstleistern abgewickelt.15 In den entwickelten Ländern betreiben Zentralbanken üblicherweise Individualzahlungsverkehrssysteme für die wertmäßig großen Transaktionen der Banken zur Abwicklung von Transaktionen in Zentralbankgeld. Dies sind meist sog. Real-Time-Gross-Settlement-Systeme (RTGS-Systeme), die Zahlungen in Echtzeit abwickeln. Im Euroraum betreibt das Eurosystem das RTGS-System TARGET2. Zahlungen in Geschäftsbankengeld werden dagegen in der Regel von privat betriebenen Clearinghäusern abgewickelt. Diese Clearinghäuser unterliegen der Zahlungsverkehrsaufsicht und sind zum Beispiel gehalten, ihren Spitzenausgleich in Zentralbankgeld abzuwickeln. Sie sind damit an die RTGS-Systeme angeschlossen. Daneben gibt es weitere private Formen des Übertrags von Geschäftsbankengeld zwischen den unterschiedlichen Finanzdienstleistern. Ebenso sind öffentliche und private Finanzmarktinfrastrukturen an der Abwicklung von Wertpapiergeschäften beteiligt. Soweit dies privat durchgeführt wird, unterliegt es aber der hoheitlichen Aufsicht. Es gibt also immer eine klare Betreiberverantwortung und eine öffentliche Beaufsichtigung.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kryptowährungen und Token»

Представляем Вашему вниманию похожие книги на «Kryptowährungen und Token» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kryptowährungen und Token» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.