Torsten Fett - Handbuch Joint Venture

Здесь есть возможность читать онлайн «Torsten Fett - Handbuch Joint Venture» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Handbuch Joint Venture

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Handbuch Joint Venture: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Handbuch Joint Venture»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Für den Praktiker sehr hilfreich ist die strukturierte und präzise Erläuterung von typischen Joint Venture-Klauseln zur Durchführung eines Equity Joint Venture sowie alle hiermit verbundenen M&A-Themen und gesellschaftsrechtlichen Fragestellungen (vorrangig anhand der GmbH, aber auch mit Schwerpunkt auf AG und Ltd. bzw. Ltd. & Co. KG). Die Ausführungen zum Equity Joint Venture greifen die zuvor dargestellten rechtlichen Rahmenbedingungen an jeweils maßgeblichen Stellen wieder auf, so dass sich für den Rechtsanwender ein zusammenhängendes Bild. Behandelt werden die Besonderheiten bei der Durchführung eines Contractual Joint Venture. Abschließend werden Gestaltungshinweise für internationale Joint Ventures gegeben. Auch bei von Rechtsprechung und Literatur umstrittenen Themen geben die Autoren praxistaugliche Empfehlungen.

Inhalt:

A. Einleitung

B. Erscheinungsformen des Joint Venture

C. Steuerliche Behandlung von Joint Venture

D. Bilanzielle Aspekte von Joint Venture in der deutschen und internationalen Rechnungslegung

E. Kartellrecht

F. Arbeitsrechtliche Aspekte

G. Der Joint Venture Vertrag zur Durchführung eines Equity Joint Venture

H. Contractual Joint Venture

I. Konfliktlösung

J. Compliance

.

Handbuch Joint Venture — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Handbuch Joint Venture», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

72

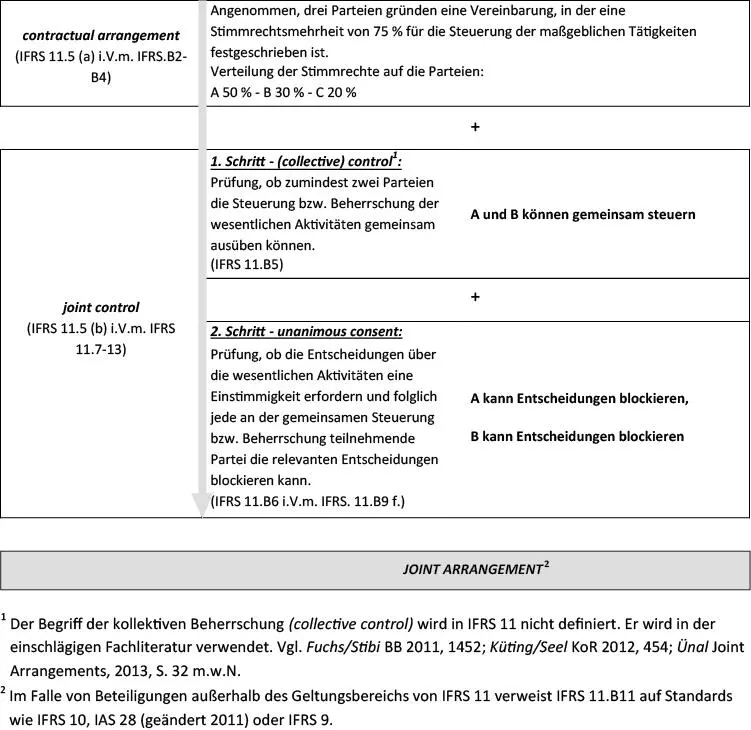

Ein Vertrag begründet nämlich nach IFRS 11.5 (b) i.V.m. IFRS 11.7-13 „nur dann eine gemeinschaftliche Vereinbarung, wenn durch diesen eine gemeinschaftliche Beherrschung[82] (Joint Control) vereinbart wurde (hinreichende Bedingung).“[83] Die gemeinschaftliche Beherrschung ist in IFRS 11 als „die vertraglich vereinbarte, gemeinsam ausgeübte Führung einer Vereinbarung“ definiert, die einzig und allein besteht, „wenn Entscheidungen über die maßgeblichen Tätigkeiten die einstimmige Zustimmung der an der gemeinschaftlichen Führung beteiligten Parteien erfordern.“ [84] Die Beurteilung, ob eine gemeinschaftliche Beherrschung tatsächlich vorliegt, erfolgt in zwei Stufen. Zunächst ist zu prüfen, ob die Lenkung der wesentlichen Aktivitäten gemeinsam ausgeübt wird, d.h. mindestens zwei Parteien die Führung der Vereinbarung ausführen können.[85] Unter maßgeblichen Tätigkeiten fallen laut der Definition in IFRS 10 alle Aktivitäten, die eine erhebliche Auswirkung auf die Rendite eines Beteiligungsunternehmens haben (IFRS 10 Anhang A: Definitionen).

73

Liegt eine gemeinsame Steuerungder wichtigen Geschäftstätigkeiten vor, dann wird im zweiten Schritt geprüft, ob die Entscheidungen hinsichtlich dieser Aktivitäten eine einstimmige Zustimmung erfordern. Das heißt, um Teil einer gemeinschaftlichen Beherrschung zu sein, muss jede Partei die Möglichkeit haben relevante Entscheidungen blockieren zu können (IFRS 11.B6; IFRS 11.B9).[86] Dabei ist zu berücksichtigen, dass ein ungleiches Beteiligungsverhältnis eine einvernehmliche Entscheidungsfindung über die relevanten Aktivitäten nicht automatisch ausschließt. Beispielsweise können neben dem Beteiligungsverhältnis zusätzliche (gesellschafts-)vertragliche Reglungen wie verschärfte Mehrheitserfordernisse sowie Veto- oder Zustimmungsrechte vereinbart werden, die eine einstimmige Zustimmung unter den Parteien erforderlich macht.[87] Das Joint Arrangement besteht, wenn beide Prüfschritte erfüllt werden (IFRS 11.B6; IFRS 11.B9 f.).[88] Ändern sich Sachverhalte und Umstände, sind die Prüfschritte erneut anzuwenden (IFRS 11.13). Die folgende Abbildung 6 fasst alle vorausgesetzten Kriterien für das Bestehen eines Joint Arrangement zusammen und veranschaulicht diese an einem Beispiel. Dabei wird im Speziellen auf die beiden Prüfschritte des Joint Control eingegangen.

Abb. 6:

Anwendungsbeispiel mit dem „Joint Control“ Prüfverfahren[89]

[Bild vergrößern]

74

Angenommen, die Stimmrechte verteilen sich unter der gleichen festgeschriebenen Stimmrechtsmehrheit von 75 % nun wie folgt: A hält 50 % – B und C jeweils 25 %. Dann kann A gemeinsam mit B oder mit C die Steuerung der maßgeblichen Tätigkeiten durchführen. Somit besteht in diesem Beispiel eine kollektive Steuerung zwischen A, B und C (1. Schritt). Allerdings führen die Kombinationsmöglichkeiten dazu, dass einzig und allein A Entscheidungen blockieren kann (2. Schritt). Dieser Mangel kann beispielsweise durch die Festlegung einer entscheidungsfähigen Parteienkombination – A und B oder A und C – behoben werden.[90]

75

Küting/Seel zweifeln m.E. zu Recht an der praktischen Relevanz des ersten Prüfungsschritts für ein Joint Control. Insofern wäre es vorteilhafter, zunächst die Parteien mit einem vereinbarten gemeinsamen Willen zu identifizieren, um anschließend zu beurteilen, „ob es diesen Parteien durch ihr Zusammenwirken ebenfalls möglich ist, das Unternehmen im gemeinsamen Interesse zu beherrschen.“[91]

76

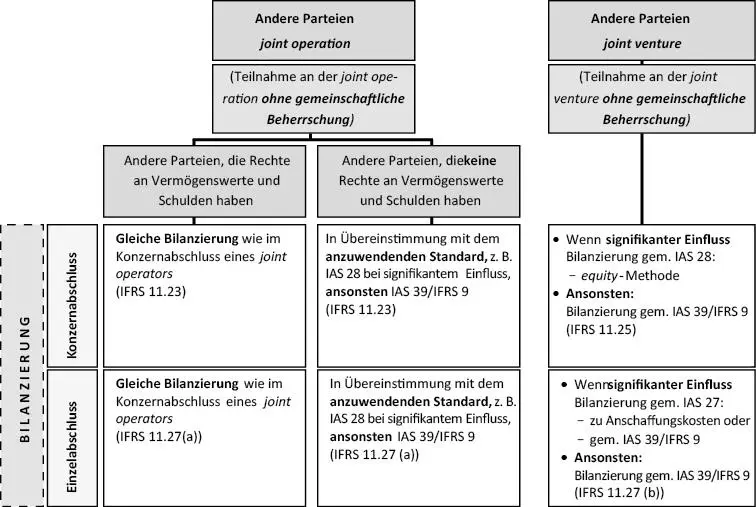

Parteien, die an einem Joint Arrangement ohne gemeinschaftliche Beherrschungteilnehmen, müssen für die Bilanzierung der Beteiligung daher auf folgende Standards zurückgreifen:

Abb. 7:

Bilanzierung der Teilnehmer an einem Joint Arrangement ohne Joint Control[92]

[Bild vergrößern]

4.2.2 Klassifizierung als Joint Operation oder Joint Venture

Einstufung im Überblick:

77

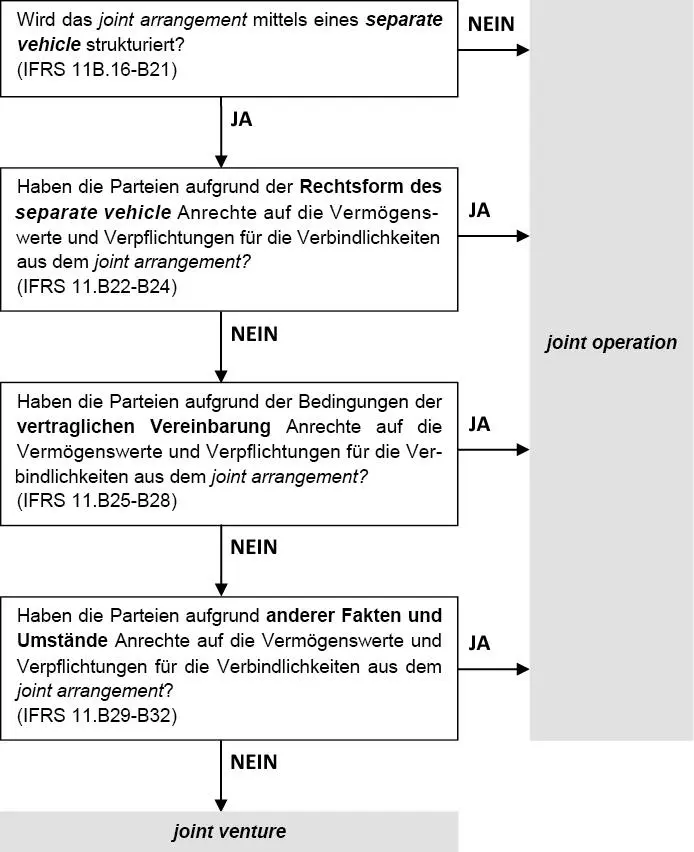

Liegt ein Joint Arrangement gemäß dem vorangegangenen Abschnitt (siehe oben Rn. 70 ff.) vor, dann folgt im nächsten Schritt die Bestimmung der Art der gemeinsamen Vereinbarung. Nach IFRS 11 kann ein Joint Arrangement entweder als gemeinschaftliche Tätigkeit (Joint Operation) oder Gemeinschaftsunternehmen (Joint Venture) eingestuft werden. Die Klassifizierung ist abhängig von den Rechten und Pflichten, die sich aus der Vereinbarung für die Parteien ergeben (vgl. IFRS 11.14; IFRS 11.B14). Während den gemeinschaftlich Tätigen einer Joint Operation unmittelbar Rechte an den Vermögenswerten und Verpflichtungen aus den Schulden der Vereinbarung erwachsen (IFRS 11.15), besitzen dagegen die Partnerunternehmen eines Joint Venture nur Rechte am Nettovermögen der Vereinbarung (IFRS 11.16). Die Einstufung trifft ein Unternehmen aus eigenem Ermessen im Rahmen von vier im Standard festgelegten Prüfschritten.[93] Der nachfolgende Entscheidungsbaum gibt einen Überblick über die zu durchlaufenden Schritte. Die detailliertere Erklärung der Schritte erfolgt im Anschluss.

Abb. 8:

Klassifizierung als Joint Operation oder Joint Venture[94]

[Bild vergrößern]

(1) Zur Struktur des Joint Arrangements:

78

Im ersten Schritt ist zu prüfen, ob die gemeinsame Vereinbarung über ein eigenständiges Vehikel (separate vehicle) aufgebaut ist (IFRS 11.B16-B21).[95] Der ausschlaggebende Begriff „ separate vehicle“ bleibt jedoch im Standard weitestgehend ungeklärt und wird deshalb in der aktuellen Literatur kontrovers diskutiert. Eine separate Einheit definiert das IASB als eine von den Parteien losgelöste Finanzstruktur.[96] Diese separate Struktur existiert regelmäßig bei einer Gesellschaft mit eigener Rechtspersönlichkeit. Aber auch unabhängig von der Rechtsform können gemäß IFRS 11.B16 aus einer gemeinsamen Vereinbarung gesonderte Strukturen entstehen.[97] Fehlt eine gesonderte Einheit, dann handelt es sich bei der gemeinsamen Vereinbarung um eine Joint Operation. Nach Dittmar/Graupe kann dies beispielsweise in der Baubranche bei Arbeitsgemeinschaften oder Fertigungsgemeinschaften vorliegen, die auf Grundlage einer BGB-Innen- oder Außengesellschaft gestaltet sind. Diese Gemeinschaften sind nämlich dafür bekannt, dass die Partner meist selbst die wesentlichen Vermögens- und Schuldwerte für die Auftragsdurchführung halten.[98] Eine von den Parteien losgelöste Finanzstruktur in einer gesonderten Einheit (BGB-Gesellschaft) ist in der Praxis eher unwahrscheinlich.[99] Auch Mujkanovic/Holzapfel sehen die Zuordnung der funktional wesentlichen Vermögenswerte und Schuldenfür die Zweckerreichung der gemeinsamen Vereinbarung als entscheidend für die Beurteilung an, ob ein separate vehicle vorliegt oder nicht. Da aber das deutsche Recht für das Halten von Vermögenswerten und Schulden in einer gesonderten Einheit die Teilrechtsfähigkeit bzw. Rechtsfähigkeit voraussetzt,[100] können die Kriterien eines separate vehicles hierzulande regelmäßig BGB-Außengesellschaften sowie Personenhandelsgesellschaften und Kapitalgesellschaften erfüllen. Bei Bruchteilgemeinschaften nach §§ 741 ff. BGB gestaltet sich die Frage, ob eine separate Einheit vorliegt, schwieriger. Allerdings erübrigt sich in diesem Fall die Bestimmung, da bei dieser Form sowieso jede Partei direkt über seinen Anteil verfügen kann und somit eine Joint Operation vorliegt.[101]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Handbuch Joint Venture»

Представляем Вашему вниманию похожие книги на «Handbuch Joint Venture» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Handbuch Joint Venture» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.