Jose Oliveira - Profit from Procurement

Здесь есть возможность читать онлайн «Jose Oliveira - Profit from Procurement» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Profit from Procurement

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Profit from Procurement: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Profit from Procurement»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Profit from Procurement — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Profit from Procurement», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Doch in den meisten Unternehmen ist der Einkauf alles andere als optimiert, obwohl sich die Mühe lohnen würde. Da der Einkauf je nach Branche zwischen 50 % und 80 % der Kosten des Unternehmens repräsentiert und die meisten Einsparungen, die bei diesen Ausgaben erzielt werden, direkt in die Bilanz einfließen, stellt er, meiner Meinung nach, ein interessantes Betätigungsfeld dar!

In diesem Kapitel stecken wir den Rahmen für dieses Buch ab, indem wir ergründen, warum der Einkauf heute eine Chance für spektakuläre Effizienzsteigerungen bietet, welche Größenordnung der Preis hat, den es zu gewinnen gilt, und warum viele Unternehmen es bis heute versäumen, dieses Erfolgsversprechen in klingende Münze umzuwandeln. Am Ende des Kapitels finden Sie einige Hintergrundinformationen zum Buch und eine Übersicht über den Inhalt der nachfolgenden Kapitel.

Lassen Sie uns nun einen Schritt zurücktreten, um zu sehen, warum der Einkauf Potenzial hat. Dafür gibt es zwei Gründe: Erstens stellt er in der Regel den größten Kostenfaktor im Unternehmen dar, und zweitens ist er in den meisten Unternehmen nicht optimiert.

Der Einkauf ist der größte Kostenfaktor im Unternehmen und damit auch ein mächtiger Ertragshebel

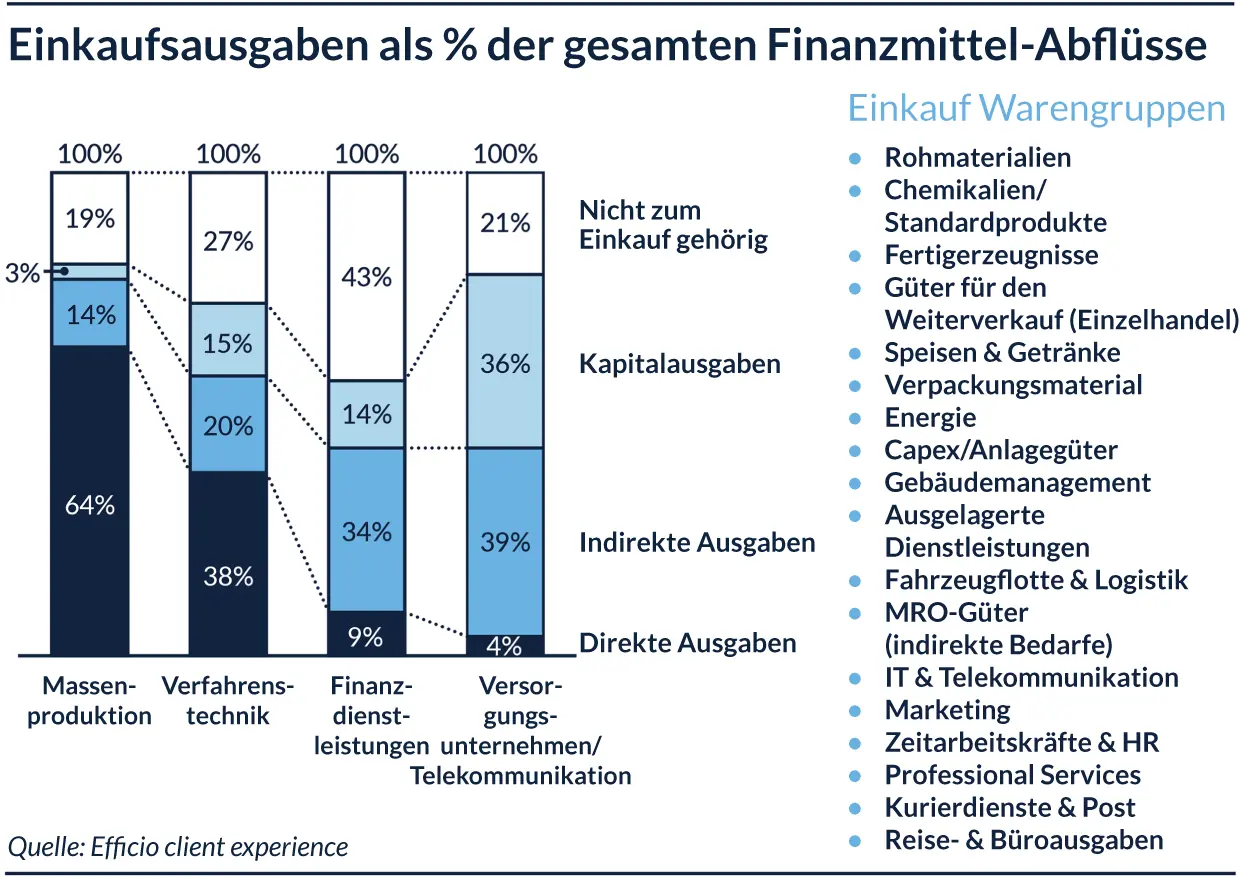

Der Einkauf repräsentiert zwischen 50 % und 80 % der Gesamtkosten eines Unternehmens, je nach Branche. Ein hoher Prozentsatz auf den ersten Blick, doch das liegt nur daran, dass die externen Ausgaben normalerweise die verschiedensten Kostenpositionen umfassen (beispielsweise Büroartikel, Rohmaterialien, Werksinstandhaltungsdienste, Energie, Fahrzeugflotte, Marketing, IT) und über so viele Geschäftseinheiten, Standorte und Budgetbereiche verteilt sind, dass man sie selten in aggregierter Form zu Gesicht bekommt (siehe Abbildung 1.1).

Abbildung 1.1: Beschaffungsausgaben als Prozentsatz der gesamten Finanzmittel-Abflüsse

Quelle: Efficio client experience

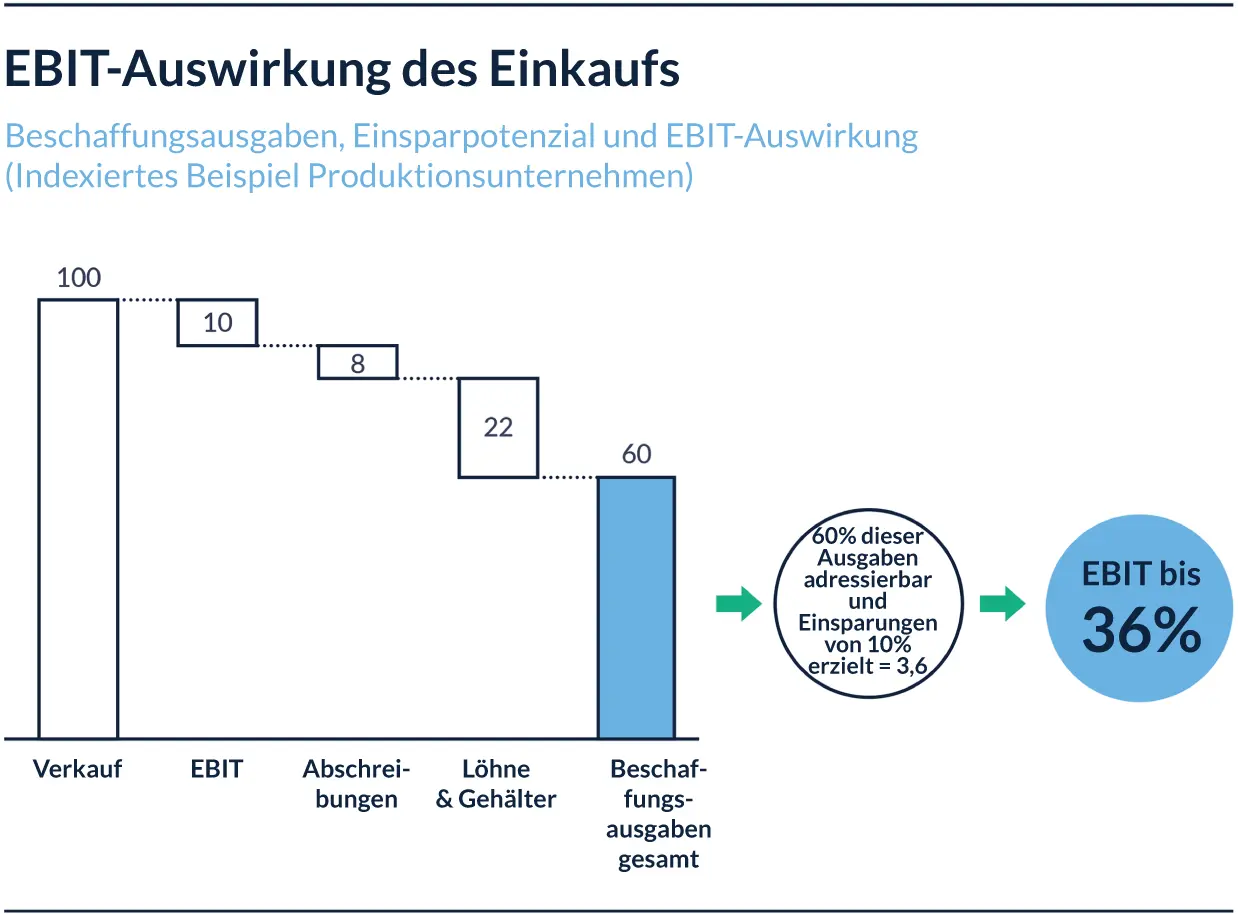

Zugegeben, die Ausgaben sind hoch, aber wie groß sind die Potenziale? In vielen Unternehmen, die den Einkauf noch nicht optimiert haben, können sie erheblich sein. In Abbildung 1.1ist ein typisches Produktionsunternehmen dargestellt; die Erträge wurden von einem Indexwert von 100 ausgehend berechnet. Wenn Sie nun Ihr EBIT – den Gewinn vor Zinsen und Steuern – von diesem Wert 100 abziehen (oder wieder Ihren Verlusten hinzurechnen) und sowohl die Abschreibungen als auch die Gesamtsumme aller Löhne und Gehälter subtrahieren, wurde das, was von 100 % übrigbleibt, definitionsgemäß extern beschafft. In unserem Beispiel (siehe Abbildung 1.2) beläuft sich der Anteil auf 60 … 60 % des Ertrags!

Abbildung 1.2: EBIT-Auswirkung des Einkaufs

Die nächste Frage lautet, was sich bei diesen 60 % einsparen lässt. Oft nimmt man fälschlicherweise an, dass »10 % möglich sein sollten«. Das mag durchaus sein, aber nicht bei 60 % der Ausgaben, zumindest nicht mittelfristig, denn einige Kosten sind nicht adressierbar oder mit einem Lock-in-Effekt verbunden, und es gibt immer einen »Rest« spezialisierter einmaliger Lieferanten. Diese nicht adressierbaren Ausgaben können hoch sein, deshalb darf man getrost davon ausgehen, dass mittelfristig vielleicht 60 % der 60 adressierbar sind. Wenn Sie in einem globalen Unternehmen arbeiten, gibt es vielleicht auch eine Reihe kleiner entlegener Standorte, deren Ausgaben zu gering sind, als dass es sich lohnen würde, sie mittelfristig in Angriff zu nehmen, womit sich die 60 % weiter reduzieren.

Was die Höhe der Einsparungen betrifft, unterscheiden sich diese natürlich je nach Warengruppe und Unternehmen. Doch um es kurz zu machen: Ein Unternehmen, das den Einkauf nicht optimiert hat, kann ungefähr 10 % aus den adressierbaren Ausgaben einsparen. In dem Beispiel aus Abbildung 1.2gleicht das einer Einsparung von 3,6 aus adressierbaren Ausgaben von 36 (60 % von 60). Angesichts eines EBIT von 10 ist das eine Erhöhung von 36 % bei einer Gewinnspanne von 10 %. Und das noch bevor man Capex-Einsparungen berücksichtigt (die sich nur indirekt auf das EBIT auswirken).

Das Gute am Einkauf ist, dass sich diese Potenziale (oder Ihre Ausgaben) auf rund 40 Ausgabenkategorien verteilen. Sie umfassen die unterschiedlichsten Dinge (angefangen bei Büroartikeln bis hin zu Rohmaterialien oder Produktkomponenten …), denen völlig unterschiedliche Lieferanten und Stakeholder in Ihrem eigenen Unternehmen zugeordnet sind. Da sich Beschaffungsaktivitäten am besten nach Warengruppen einteilen lassen (siehe 3. Kapitel), entsteht ein natürlicher Portfolio-Effekt quer durch alle Zielbereiche – eine Warengruppe unterschreitet und eine andere überschreitet vielleicht die Zielwerte. Dieser Portfolio-Effekt ist ein kritischer Faktor in der Beschaffungswirtschaft, weil er das Risiko eines Defizits erheblich mindert.

Am Ende des Tages wäre es jedenfalls schwierig, ohne Stellenabbau oder größere Investitionen Chancen mit der gleichen potenziellen Auswirkung auf das EBITDA zu finden wie im Einkauf. Und deshalb ist das Potenzial, das er bietet, beträchtlich, zumindest auf dem Papier.

Das mag ja alles gut und schön sein, in der Theorie. Doch was ist mit der Praxis? Woher weiß ich, dass es diese 10 % tatsächlich gibt? Warum bietet diese Kostenbasis Chancen? Antwort: weil sie in vielen Unternehmen bisher noch nicht optimiert wurde. Und warum ist das so?

Warum wurde der Einkauf noch nicht optimiert?

Die Potenziale im Einkauf bestehen, weil dieser Bereich in vielen Unternehmen noch nicht optimiert wurde. Und das hat mehrere Gründe:

Der Einkauf ist aus einem administrativen Hintergrund hervorgegangen; oft fehlt der offizielle Auftrag, strategisch oder proaktiv an eine Aufgabe heranzugehen.

Der Einkauf verfügt daher nicht über das richtige funktionsübergreifende Operating Model und nimmt mitunter eine ungünstige Grundhaltung ein.

Das führt zu einem Mangel an Investitionen in Mitarbeiter und Tools, wodurch ein Teufelskreis aus Leistungs- und Investitionsdefiziten entsteht.

Das Endergebnis sind Ausgaben, die nicht optimiert wurden – keine aggregierten Kennzahlen quer durch alle Standorte, uneinheitliche Spezifikationen und antiquierte Lieferantenbeziehungen.

Gehen wir einigen dieser Punkte auf den Grund.

Der offizielle Auftrag

Der offizielle Auftrag ist von grundlegender Bedeutung: Er wirft die Frage auf, was vom Einkauf erwartet wird. Leider haben viele Einkaufsfunktionen keinen Auftrag, »mit den Budgetverantwortlichen an der Optimierung ihrer Kostenbasis zu arbeiten und dabei das gesamte Arsenal der Angebots- und Nachfragehebel zu nutzen«. Stattdessen geht die Erwartung dahin, dass sich der Einkauf in letzter Minute einschaltet, um Verträge auszuhandeln und umzusetzen. Dieser Auftrag ermöglicht dem Einkauf, vielleicht 25 % seines Potenzials auszuschöpfen. Und genau hier liegt das Problem oder die Chance: Der Einkauf leistet wahrscheinlich gute Arbeit – jedoch im Rahmen einer viel zu begrenzten Aufgabenstellung.

Die Ursache des Problems ist die Entwicklungsgeschichte des Einkaufs, die sich aus dem administrativen Bereich herleitet. Der Einkauf wurde als Mechanismus ins Leben gerufen, der rechtsverbindlich Produkte und Dienstleistungen im Auftrag des Unternehmens beschafft und somit als Support-Funktion betrachtet wurde – die dafür sorgt, dass Lieferantenverträge abgeschlossen werden und die bestellten Materialien die Empfänger erreichen. Auf diesem administrativen Fundament wurden Einkaufsteams aufgebaut und ihre Aufgaben entsprechend angepasst. In vielen Organisationen werden die meisten Entscheidungen auch heute noch von den Budgetverantwortlichen getroffen – beispielsweise welche Materialien benötigt werden oder ob sie bei einem OEM beschafft werden sollen, wobei sie oft selbst mit dem Originalausrüstungshersteller verhandeln und sich auf den Preis einigen. Erst dann kommt der Einkauf ins Spiel, um den Deal unter Dach und Fach zu bringen, den Vertrag zu unterzeichnen und die Materialien zu bestellen. Und das ist die typische Aufgabenstellung … die dafür sorgt, dass vermutlich 80 % der Kosten bereits festgezurrt sind, wenn der Einkauf ins Boot geholt und sein potenzieller Beitrag schon zu Beginn ernsthaft eingeschränkt wird.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Profit from Procurement»

Представляем Вашему вниманию похожие книги на «Profit from Procurement» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Profit from Procurement» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.