Werner Seebacher - Management Accounting. Arbeitsbuch 1

Здесь есть возможность читать онлайн «Werner Seebacher - Management Accounting. Arbeitsbuch 1» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Management Accounting. Arbeitsbuch 1

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Management Accounting. Arbeitsbuch 1: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Management Accounting. Arbeitsbuch 1»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im Lehrbuch «Management Accounting.» wird das «Big Picture» – der «Betriebswirtschaftliche Gesamtzusammenhang» im Rechnungswesen – ausführlich beschrieben, ebenso die Elemente, die diesen Zusammenhang prägen: Bilanz | Gewinn- und Verlustrechnung | Erfolgsplan | Finanzplan | Planbilanz.

Im «Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung» werden darauf aufbauend – in Form von Fallbeispielen – die Auswirkungen konkreter betriebswirtschaftlicher Aktivitäten und Geschäftsfälle in und auf Bilanz und Gewinn- und Verlustrechnung detailliert dargestellt und erläutert.

Zielgruppen von «Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung» sind Studenten wirtschaftswissenschaftlicher Studienrichtungen im Rahmen ihrer Grundausbildung bzw. im Rahmen ihrer Einführungssemester, Studenten von postgradualen Programmen, ebenso wie Praktiker, die im Management von Unternehmen tätig sind, und die jeweils vor der Aufgabe stehen, die Basiszusammenhänge im Rechnungswesen von Unternehmen – dargestellt in und durch Bilanz und Gewinn- und Verlustrechnung – zu verstehen und anzuwenden.

"Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung" findet seine Ergänzung und Fortsetzung in «Management Accounting. Arbeitsbuch 2 – Erfolgsplan | Finanzplan | Planbilanz».

Management Accounting. Arbeitsbuch 1 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Management Accounting. Arbeitsbuch 1», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Wie bereits eingangs beschrieben, wird im „Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ auf eine Darstellung von Buchungen oder Buchungssätzen ganz bewusst verzichtet. Es sollen stattdessen die inhaltlichen Zusammenhänge wirtschaftlicher Aktivitäten und deren Auswirkung direkt auf die Bilanz und direkt auf die Gewinn- und Verlustrechnung gezeigt werden.

Die dargestellten Zahlenbeispiele bauen auf einer vereinfachten Bilanzstruktur und auf einer vereinfachten Gewinn- und Verlustrechnungs-Struktur auf.

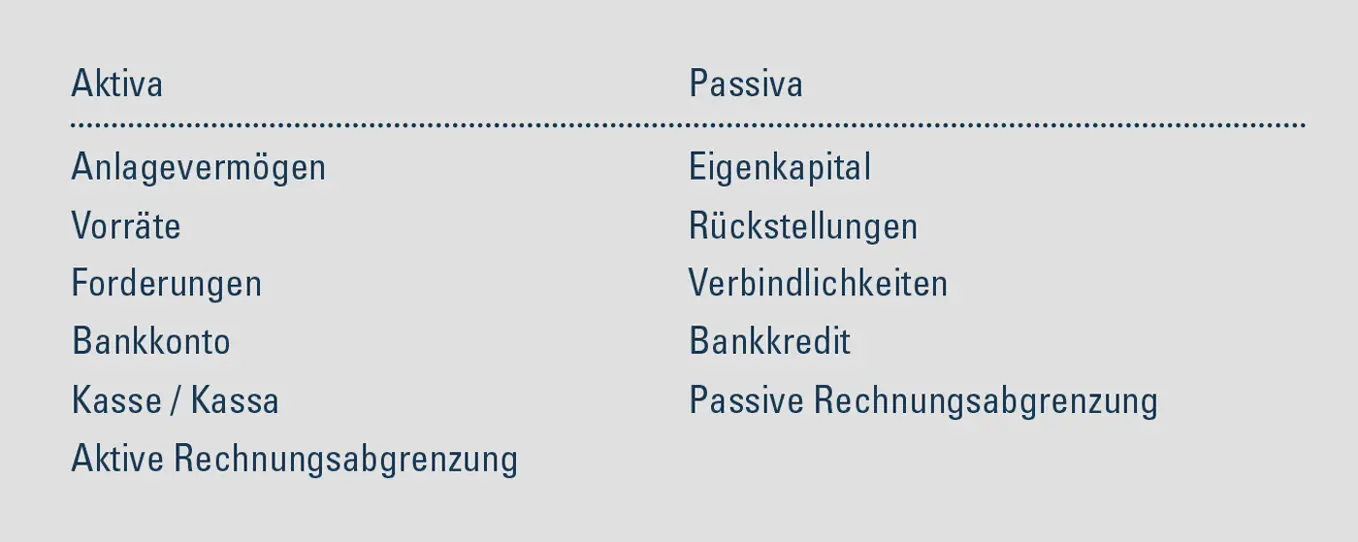

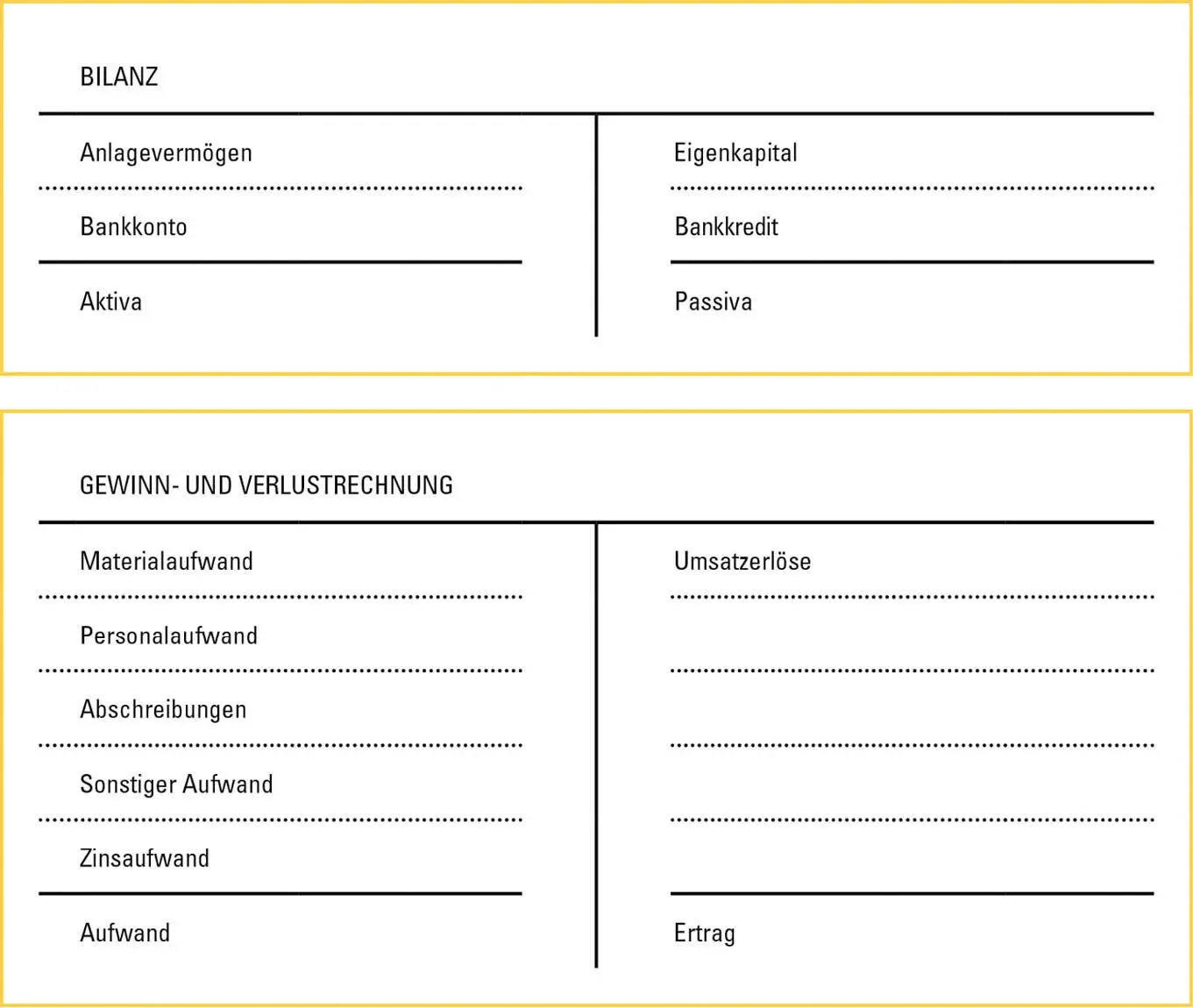

Die vereinfachte Bilanzstruktur der Zahlenbeispiele enthält je nach Ausgestaltung des Beispiels folgende Positionen:

Abbildung 8: Bilanz, Struktur für Fallbeispiele

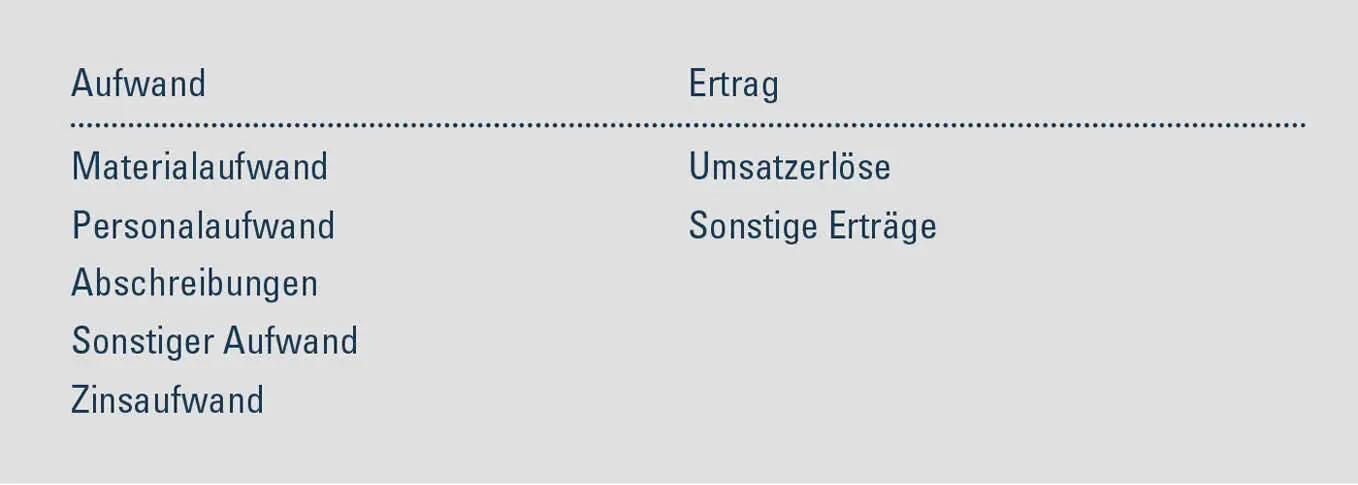

In der vereinfachten Gewinn- und Verlustrechnungs-Struktur, die in den Zahlenbeispielen verwendet wird, werden als Basis fünf zentrale Aufwandsarten angeführt – die Aufwandsarten, die typischerweise in der Gewinn- und Verlustrechnung eines Unternehmens vorhanden sind: Materialaufwand, Personalaufwand, Abschreibung, Sonstiger Aufwand, Zinsaufwand.

Die Darstellung ist insofern vereinfachend, als Positionen wie Sonstige Erträge, Erträge aus Beteiligungen, Steuern etc. außer Acht gelassen werden. Sonstige Erträge werden in den dargestellten Zahlenbeispielen je nach Bedarf zusätzlich zu den genannten Aufwandspositionen und den Umsatzerlösen in der Gewinn- und Verlustrechnung ergänzt.

Die vereinfachte Gewinn- und Verlustrechnungs-Struktur der Zahlenbeispiele enthält je nach Ausgestaltung des Beispiels folgende Positionen:

Abbildung 9: Gewinn- und Verlustrechnung, Struktur für Fallbeispiele

Ausgangsbasis für die folgenden Zahlenbeispiele ist jeweils eine bestehende Bilanz und eine bestehende Gewinn- und Verlustrechnung. Den Gewinn- und Verlustrechnungen, die die Basis für die Beispiele darstellen, liegt jeweils ein Gewinn bzw. Verlust von Null zu Grunde. Ein etwaiger Gewinn bzw. Verlust entsteht jeweils erst durch die Einarbeitung der entsprechenden wirtschaftlichen Aktivität in den Zusammenhang von Bilanz und Gewinn- und Verlustrechnung.

Jedes Zahlenbeispiel enthält unmittelbar nach der Aufgabenstellung bzw. nach den Basisdaten ein leeres Lösungsblatt, in welches die Lösungsschritte eingetragen werden können.

Bitte bauen Sie die in den jeweiligen Aufgabenstellungen beschriebenen wirtschaftlichen Aktivitäten in die bestehende Bilanz und Gewinn- und Verlustrechnung ein, indem Sie in dem noch leeren Lösungsblatt die zahlenmäßigen Auswirkungen der einzelnen wirtschaftlichen Aktivitäten bei den entsprechenden Positionen von Bilanz bzw. Gewinn- und Verlustrechnung ergänzen.

Folgen Sie dabei immer der einfachen Regel, dass sich jede Zahl zweifach im Konnex von Bilanz und Gewinn- und Verlustrechnung auswirken muss.

Ergänzen Sie danach die Positionen aus der jeweiligen Basis-Bilanz und Basis-Gewinn- und Verlustrechnung, die sich durch die Darstellung der wirtschaftlichen Aktivität nicht geändert haben.

Ermitteln Sie daraufhin in der Gewinn- und Verlustrechnung die Summe des gesamten Aufwands, die Summe des gesamten Ertrags, sowie durch Gegenüberstellung von Aufwand und Ertrag den durch die wirtschaftliche Aktivität entstandenen Gewinn oder Verlust.

Diesen Gewinn oder Verlust übertragen Sie bitte in die Bilanz und erhöhen (bei einem Gewinn) bzw. reduzieren (bei einem Verlust) damit das bestehende Eigenkapital.

Nach Übernahme von Gewinn bzw. Verlust in die Position Eigenkapital muss die Bilanz nunmehr zu einer Summengleichheit auf der linken (Vermögens-) Seite und der rechten (Kapital-) Seite führen.

Jede Art von Steuern – Ertragsteuern (Einkommensteuer, Körperschaftsteuer, Gewerbesteuer) ebenso wie Umsatzsteuer und Vorsteuer – ist in den Fallbeispielen außer Ansatz zu lassen.

Auf den weiteren Seiten, die dem leeren Lösungsblatt folgen, sind die einzelnen Lösungsschritte mit genauen Erläuterungen zu den jeweiligen Lösungsschritten sowie jeweils zusammenfassend in einer Gesamtlösung dargestellt.

Folgende Fallbeispiele, die typische wirtschaftliche Aktivitäten bzw. Geschäftsfälle eines Unternehmens repräsentieren, werden im „Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ dargestellt:

- Fallbeispiel 1: Unternehmensgründung

- Fallbeispiel 2: Kapitalerhöhung

- Fallbeispiel 3: Dividende

- Fallbeispiel 4: Investition

- Fallbeispiel 5: Finanzierung

- Fallbeispiel 6: Investition und Finanzierung

- Fallbeispiel 7: Wareneinkauf, Wareneinsatz, Umsatz, Bankkonto

- Fallbeispiel 8: Wareneinkauf, Wareneinsatz, Umsatz, Forderung, Verbindlichkeit

- Fallbeispiel 9: Aktive Rechnungsabgrenzung

- Fallbeispiel 10: Aktive Rechnungsabgrenzung, Folgejahr

- Fallbeispiel 11: Aktive Rechnungsabgrenzung, Folgejahr, Fortführung

- Fallbeispiel 12: Passive Rechnungsabgrenzung

- Fallbeispiel 13: Passive Rechnungsabgrenzung, Folgejahr

- Fallbeispiel 14: Passive Rechnungsabgrenzung, Folgejahr, Fortführung

- Fallbeispiel 15: Rückstellung, Bildung

- Fallbeispiel 16: Rückstellung, Auflösung

- Fallbeispiel 17: Rückstellung, Auszahlung

- Fallbeispiel 18: Anlagenverkauf

- Fallbeispiel 19: Sale and Lease Back

- Fallbeispiel 20: Eigenleistung

Aufgabenstellung

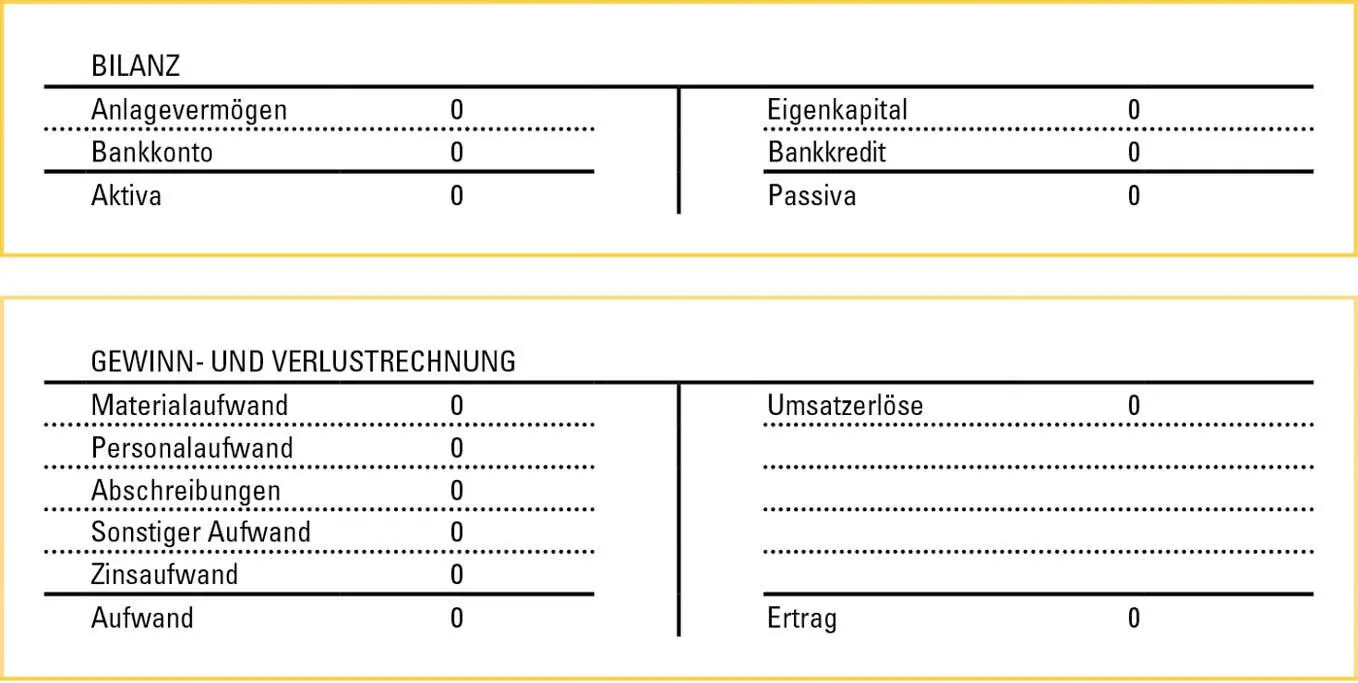

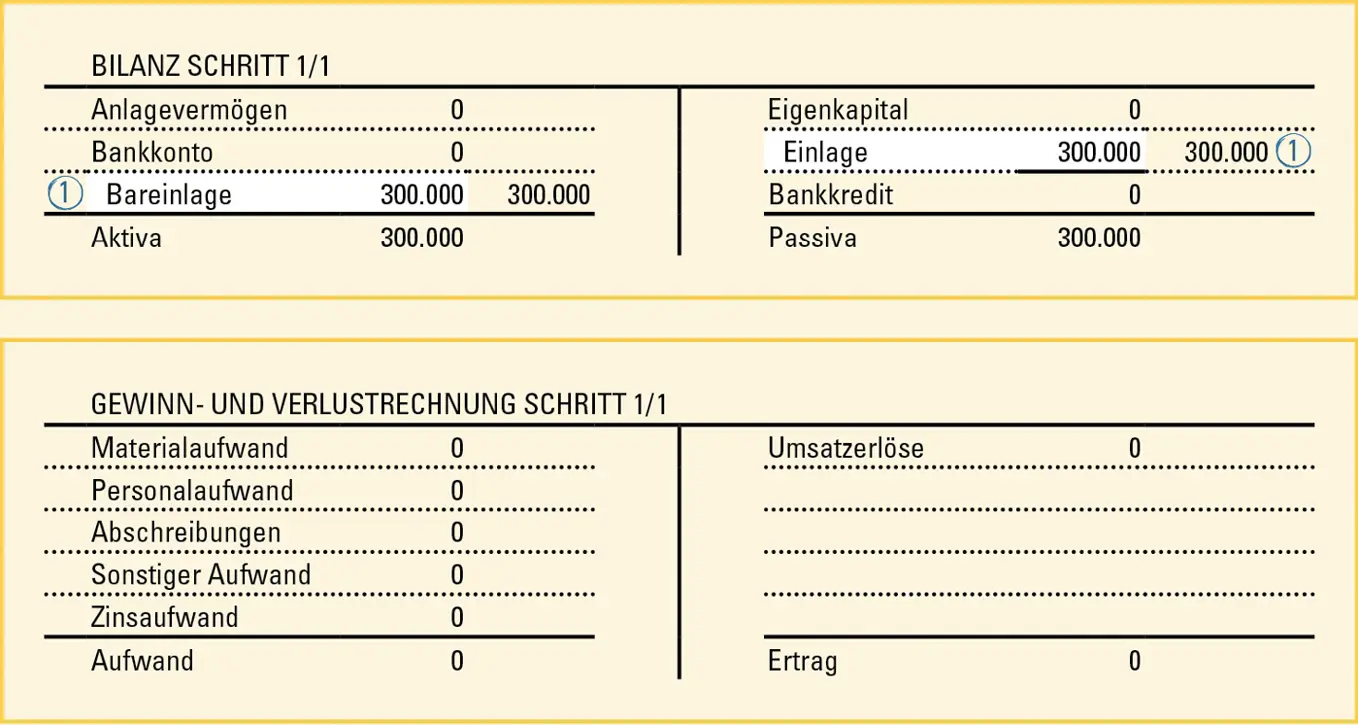

Ein Unternehmen wird neu gegründet. Im Rahmen der Gründung erbringen die Gesellschafter eine Bareinlage von 300.000.

Auf der folgenden Seite sind die noch gänzlich leere Bilanz und Gewinn- und Verlustrechnung des zu gründenden Unternehmens dargestellt.

Bitte stellen Sie dar, wie sich die Bargründung in Bilanz und Gewinn- und Verlustrechnung des Unternehmens auswirkt.

Basisdaten

Abbildung 10: Unternehmensgründung | Basisdaten

Lösungsformular

Abbildung 11: Unternehmensgründung | Lösungsformular

GesamtLösung Schritt 1/1

Abbildung 12: Unternehmensgründung | Gesamtlösung Schritt 1/1

Die Gründung des Unternehmens erfolgt durch eine Bareinlage der Gesellschafter. Die Gesellschafter bringen Eigenkapital von 300.000 in das Unternehmen ein, indem sie 300.000 auf das Bankkonto des zu gründenden Unternehmens einbezahlen. (1)

In der Bilanz erhöht sich damit das Eigenkapital um 300.000 und gleichzeitig erhöht sich in der Bilanz das Bankkonto des zu gründenden Unternehmens um 300.000.

Die Gewinn- und Verlustrechnung bleibt völlig unverändert.

Aufgabenstellung

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Management Accounting. Arbeitsbuch 1»

Представляем Вашему вниманию похожие книги на «Management Accounting. Arbeitsbuch 1» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Management Accounting. Arbeitsbuch 1» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.