Werner Seebacher - Management Accounting. Arbeitsbuch 1

Здесь есть возможность читать онлайн «Werner Seebacher - Management Accounting. Arbeitsbuch 1» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Management Accounting. Arbeitsbuch 1

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Management Accounting. Arbeitsbuch 1: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Management Accounting. Arbeitsbuch 1»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im Lehrbuch «Management Accounting.» wird das «Big Picture» – der «Betriebswirtschaftliche Gesamtzusammenhang» im Rechnungswesen – ausführlich beschrieben, ebenso die Elemente, die diesen Zusammenhang prägen: Bilanz | Gewinn- und Verlustrechnung | Erfolgsplan | Finanzplan | Planbilanz.

Im «Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung» werden darauf aufbauend – in Form von Fallbeispielen – die Auswirkungen konkreter betriebswirtschaftlicher Aktivitäten und Geschäftsfälle in und auf Bilanz und Gewinn- und Verlustrechnung detailliert dargestellt und erläutert.

Zielgruppen von «Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung» sind Studenten wirtschaftswissenschaftlicher Studienrichtungen im Rahmen ihrer Grundausbildung bzw. im Rahmen ihrer Einführungssemester, Studenten von postgradualen Programmen, ebenso wie Praktiker, die im Management von Unternehmen tätig sind, und die jeweils vor der Aufgabe stehen, die Basiszusammenhänge im Rechnungswesen von Unternehmen – dargestellt in und durch Bilanz und Gewinn- und Verlustrechnung – zu verstehen und anzuwenden.

"Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung" findet seine Ergänzung und Fortsetzung in «Management Accounting. Arbeitsbuch 2 – Erfolgsplan | Finanzplan | Planbilanz».

Management Accounting. Arbeitsbuch 1 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Management Accounting. Arbeitsbuch 1», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Für die korrekte inhaltliche Einordnung von „Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ ist es deshalb von Bedeutung, dass dem Leser bewusst ist, dass sich „Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ nicht mit Buchungssätzen, Buchhaltung und Bilanzierung beschäftigt, sondern mit der betriebswirtschaftlichen Darstellung der Auswirkungen wirtschaftlicher Aktivitäten direkt in und auf Bilanz und Gewinn- und Verlustrechnung.

Die Darstellung der wirtschaftlichen Aktivitäten erfolgt in Form von Fallbeispielen bzw. Zahlenbeispielen, in denen die konkreten zahlenmäßigen Auswirkungen dieser wirtschaftlichen Aktivitäten in und auf Bilanz und Gewinn- und Verlustrechnung schrittweise und detailliert dargestellt und erläutert werden.

Dazu werden teils Zahlenbeispiele verwendet, die im Lehrbuch „Management Accounting.“ bereits grundsätzlich vorgestellt wurden, die im „Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ nunmehr detaillierter und in Einzelschritten dargestellt werden; sowie weitere, zusätzliche Zahlenbeispiele, die darüber hinaus gehende wirtschaftliche Aktivitäten bzw. Geschäftsfälle in Unternehmen darstellen.

Bilanz | Gewinn- und Verlustrechnung

Jede wirtschaftliche Aktivität eines Unternehmens wirkt sich immer in Gewinn- und Verlustrechnung und/oder Bilanz des Unternehmens aus, wobei bestimmte wirtschaftliche Aktivitäten lediglich Auswirkungen in der Bilanz eines Unternehmens haben, andere wirtschaftliche Aktivitäten wiederum in Bilanz und Gewinn- und Verlustrechnung.

Entscheidend im Zusammenspiel von Bilanz und Gewinn- und Verlustrechnung ist, dass beide nur gemeinsam, unter Berücksichtigung sämtlicher wirtschaftlichen Auswirkungen, sinnvoll und richtig erstellt werden können. Eine Bilanz allein kann nicht alle wirtschaftlichen Aktivitäten eines Unternehmens darstellen, und ebensowenig kann das eine Gewinn- und Verlustrechnung.

In einem ersten Schritt werden im „Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ deshalb überblicksartig die grundlegenden Inhalte von Bilanz und Gewinn- und Verlustrechnung erläutert. Danach wird der zentrale Zusammenhang zwischen Bilanz und Gewinn- und Verlustrechnung über den Gewinn bzw. Verlust des Unternehmens dargestellt. Im Anschluss daran werden das prinzipielle Vorgehen im Rahmen der Erstellung von Bilanz und Gewinn- und Verlustrechnung sowie die Vorgehensweise im Zuge der Erarbeitung der Zahlenbeispiele bzw. Fallbeispiele beschrieben.

Die hier dargestellten Zusammenhänge sind durchgehend als allgemein gültige Grundprinzipien und Zusammenhänge zu verstehen und können deshalb unabhängig von spezifischen nationalen oder internationalen handelsrechtlichen und steuerrechtlichen Regelungen angewendet werden.

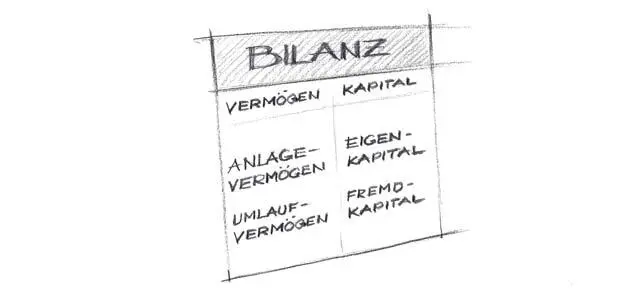

Bilanz

Abbildung 1: Bilanz

Eine Bilanz ist immer eine zeitpunktorientierte Betrachtung eines Unternehmens. Sie enthält durchgehend Bestände bzw. Bestandsgrößen.

Die Bilanz stellt – bezogen auf einen bestimmten Zeitpunkt – dar, über welche Wirtschaftsgüter bzw. Vermögensgegenstände ein Unternehmen zu eben diesem Zeitpunkt verfügt, und in welcher Form das Unternehmen zu diesem Zeitpunkt finanziert ist (durch Eigenkapital bzw. durch Fremdkapital).

Auf der linken Seite der Bilanz, der Aktivseite, werden die Vermögensgegenstände eines Unternehmens dargestellt, gegliedert in Anlage- und Umlaufvermögen. Auf der rechten Seite der Bilanz, der Passivseite, wird die Herkunft der finanziellen Mittel des Unternehmens dargestellt, wobei zwischen Eigen- und Fremdkapital differenziert wird.

Eine Bilanz hat folgenden grundsätzlichen Aufbau:

Abbildung 2: Bilanz

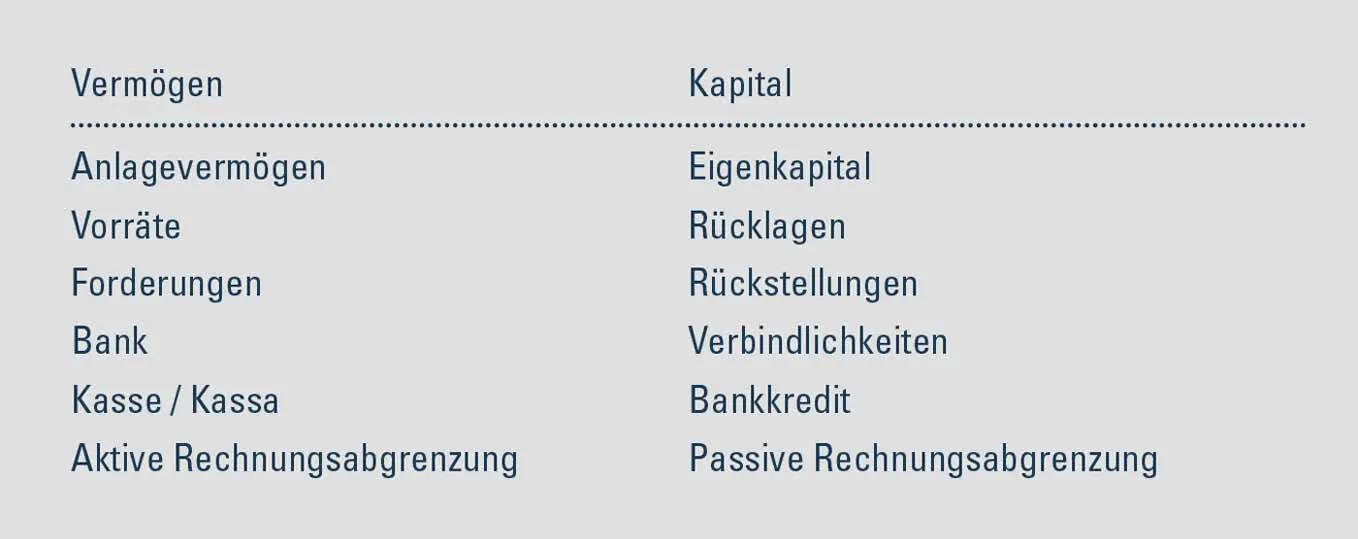

In einer detaillierteren Darstellung ergibt sich folgende erweiterte Gliederung bzw. Struktur einer Bilanz:

Abbildung 3: Bilanz, detaillierte Darstellung

Die Position Anlagevermögen bleibt wie zuvor dargestellt bestehen, ebenso die Position Eigenkapital, bei der lediglich die Rücklagen als eigene, gesonderte Position angeführt werden.

Eine Detaillierung erfolgt bei den Positionen Umlaufvermögen und Fremdkapital; die Positionen Aktive bzw. Passive Rechnungsabgrenzung werden zusätzlich als Sonderpositionen dargestellt.

Die Reihenfolge der Darstellung bzw. der Gliederung der Bilanzpositionen auf den beiden Bilanzseiten erfolgt im kontinentaleuropäischen Rechnungswesen typischerweise von langfristig zu kurzfristig, das heißt beginnend mit den langfristig im Unternehmen gebundenen bzw. vorhandenen Positionen bis hin zu den kurzfristig bzw. unmittelbar veränderbaren Positionen.

Auf der Vermögensseite | Aktivseite der Bilanz ergibt sich die Reihenfolge damit vom Anlagevermögen zum Umlaufvermögen, somit von den langfristig bzw. dauerhaft im Unternehmen vorhandenen Vermögensgegenständen zu den kurzfristig veränderbaren bzw. sich verändernden Vermögensgegenständen wie Bankkonto oder Kasse | Kassa.

Auf der Kapitalseite | Passivseite der Bilanz erfolgt die Gliederung bzw. Reihenfolge vom Eigenkapital hin zum Fremdkapital (und innerhalb des Fremdkapitals wiederum von langfristig zu kurzfristig) – somit von dem langfristig von den Eigentümern zur Verfügung gestellten Eigenkapital über den langfristigen Bankkredit bis hin zum kurzfristigen, täglich sich verändernden Bankkonto | Bankkredit.

Im Gegensatz zur beschriebenen Bilanzstruktur, die typischerweise im kontinentaleuropäischen Rechnungswesen verwendet wird, werden im angloamerikanischen bzw. internationalen Rechnungswesen die Bilanzpositionen Anlagevermögen und Umlaufvermögen sowie Eigenkapital und Fremdkapital in umgekehrter Reihenfolge dargestellt – nach absteigender Liquidität, somit beginnend jeweils mit den kurzfristig gebundenen Vermögensgegenständen (Kasse | Kassa, kurzfristiges Bankkonto) bzw. Kapitalpositionen (kurzfristige Verbindlichkeiten) bis hin zu den langfristig im Unternehmen vorhandenen Positionen (Anlagevermögen bzw. Eigenkapital).

Diese unterschiedliche Strukturierung hat keine Auswirkung auf den prinzipiellen Inhalt bzw. die grundlegende Aussage der Bilanzen bzw. Bilanzpositionen. Auch die in weiterer Folge dargestellten Fallbeispiele wirken sich in gleicher Art und Weise auf die entsprechenden Bilanzpositionen aus, unabhängig von der jeweiligen Darstellungsform.

Gewinn- und Verlustrechnung

Abbildung 4: Gewinn- und Verlustrechnung

Eine Gewinn- und Verlustrechnung ist im Gegensatz zur Bilanz eine zeitraumbezogene Betrachtung eines Unternehmens, es erfolgt eine Betrachtung der wirtschaftlichen Entwicklung des Unternehmens im Zeitverlauf eines Wirtschaftsjahres. Die Gewinn- und Verlustrechnung enthält durchgehend Flussgrößen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Management Accounting. Arbeitsbuch 1»

Представляем Вашему вниманию похожие книги на «Management Accounting. Arbeitsbuch 1» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Management Accounting. Arbeitsbuch 1» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.