Werner Seebacher - Management Accounting. Arbeitsbuch 1

Здесь есть возможность читать онлайн «Werner Seebacher - Management Accounting. Arbeitsbuch 1» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Management Accounting. Arbeitsbuch 1

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Management Accounting. Arbeitsbuch 1: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Management Accounting. Arbeitsbuch 1»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im Lehrbuch «Management Accounting.» wird das «Big Picture» – der «Betriebswirtschaftliche Gesamtzusammenhang» im Rechnungswesen – ausführlich beschrieben, ebenso die Elemente, die diesen Zusammenhang prägen: Bilanz | Gewinn- und Verlustrechnung | Erfolgsplan | Finanzplan | Planbilanz.

Im «Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung» werden darauf aufbauend – in Form von Fallbeispielen – die Auswirkungen konkreter betriebswirtschaftlicher Aktivitäten und Geschäftsfälle in und auf Bilanz und Gewinn- und Verlustrechnung detailliert dargestellt und erläutert.

Zielgruppen von «Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung» sind Studenten wirtschaftswissenschaftlicher Studienrichtungen im Rahmen ihrer Grundausbildung bzw. im Rahmen ihrer Einführungssemester, Studenten von postgradualen Programmen, ebenso wie Praktiker, die im Management von Unternehmen tätig sind, und die jeweils vor der Aufgabe stehen, die Basiszusammenhänge im Rechnungswesen von Unternehmen – dargestellt in und durch Bilanz und Gewinn- und Verlustrechnung – zu verstehen und anzuwenden.

"Management Accounting. Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung" findet seine Ergänzung und Fortsetzung in «Management Accounting. Arbeitsbuch 2 – Erfolgsplan | Finanzplan | Planbilanz».

Management Accounting. Arbeitsbuch 1 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Management Accounting. Arbeitsbuch 1», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

In der Gewinn- und Verlustrechnung wird die Geschäftstätigkeit eines Unternehmens in Form von Aufwand und Ertrag abgebildet. Sämtliche Umsätze, die vom Unternehmen durch Verkauf von Produkten, Handelswaren oder Dienstleistungen getätigt werden und sämtlicher dafür notwendiger Aufwand werden einander in der Gewinn- und Verlustrechnung gegenübergestellt.

Inhalt der Gewinn- und Verlustrechnung ist eine Auflistung aller im Verlauf einer Abrechnungsperiode entstehenden Aufwands- und Ertragspositionen eines Unternehmens.

Die Differenz zwischen Aufwand und Ertrag ergibt den Gewinn oder Verlust der Abrechnungsperiode.

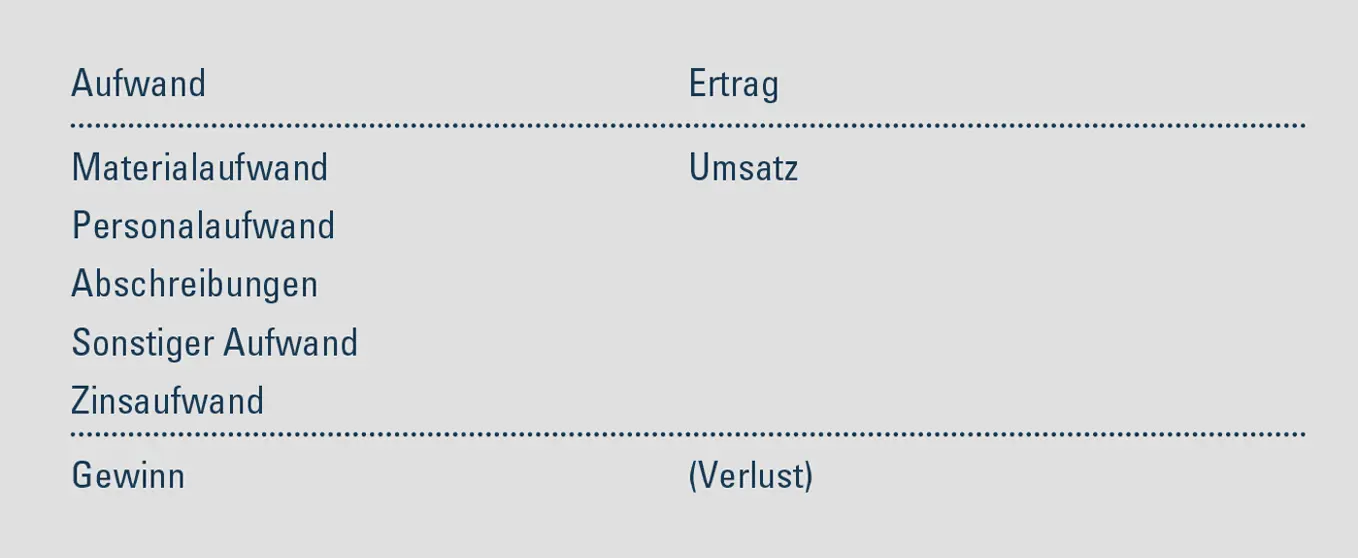

Die Gewinn- und Verlustrechnung in der Darstellung der sogenannten Kontenform hat in ihrer einfachsten Form folgenden Aufbau und führt zu folgendem Resultat:

Abbildung 5: Gewinn- und Verlustrechnung, Kontenform

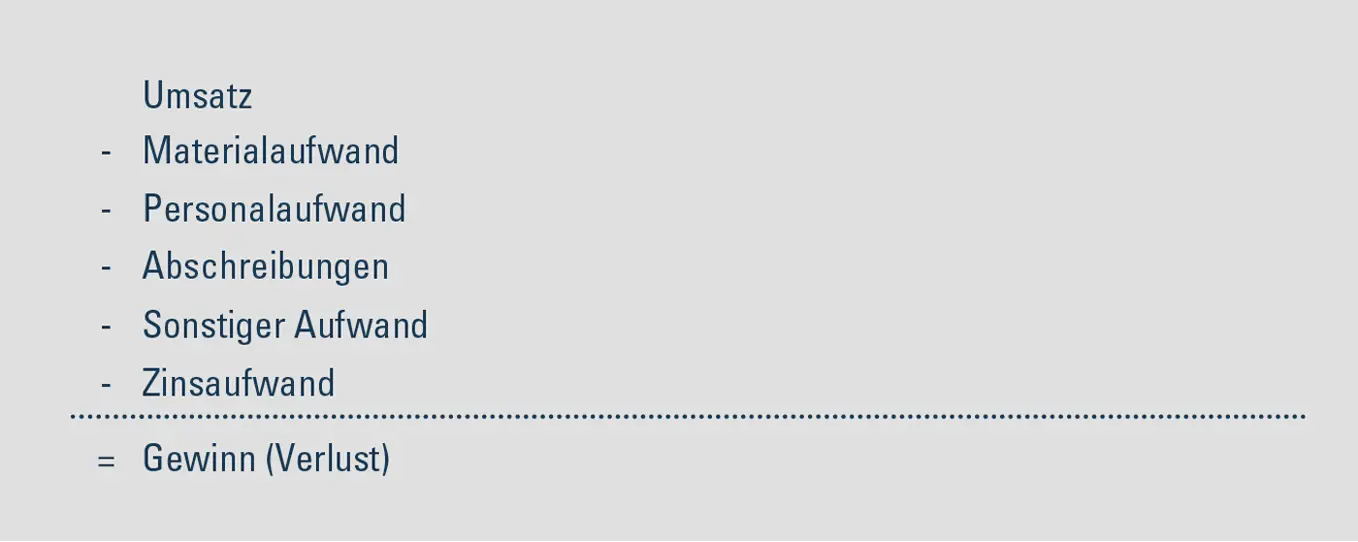

Alternativ zur Kontenform kann die Gewinn- und Verlustrechnung auch in der sogenannten Staffelform dargestellt werden. Die Gewinn- und Verlustrechnung in der Staffelform folgt, wiederum in ihrer einfachsten Form, folgender Struktur:

Abbildung 6: Gewinn- und Verlustrechnung, Staffelform

Der sich ergebende Gewinn oder Verlust ist in beiden Varianten identisch. Der Unterschied zwischen den beiden Varianten ergibt sich folgendermaßen:

Bei der Gewinn- und Verlustrechnung in Kontenform wird eine Auflistung aller Aufwandspositionen erstellt, der sämtliche Erträge (Umsätze) gegenübergestellt werden. Die Differenz zwischen dem gesamten Ertrag (Umsatz) und dem gesamten Aufwand ergibt den Gewinn oder Verlust.

Die Gewinn- und Verlustrechnung nach der Staffelform hingegen beginnt in der ersten Zeile mit dem Umsatz, von dem in den nächsten Zeilen Schritt für Schritt die einzelnen Aufwandspositionen abgezogen werden, bis schlussendlich ein Gewinn oder Verlust verbleibt.

Für die im „Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ dargestellten Zahlenbeispiele wird für die Gewinn- und Verlustrechnung bewusst die Darstellung in Kontenform gewählt und nicht die Darstellung in Staffelform, da die Auswirkungen und die Zusammenhänge der wirtschaftlichen Aktivitäten im Konnex zwischen der Gewinn- und Verlustrechnung in der Kontenform und der (ebenfalls in Kontenform dargestellten) Bilanz einfacher darstellbar und wesentlich einfacher und besser nachvollziehbar sind.

Bilanz | Gewinn- und Verlustrechnung – Zusammenhang

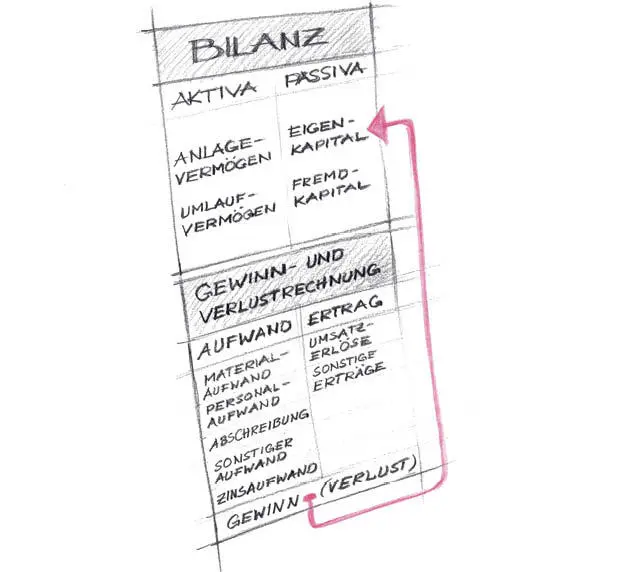

Abbildung 7: Bilanz und Gewinn- und Verlustrechnung

Der Zusammenhang zwischen Bilanz und Gewinn- und Verlustrechnung ergibt sich über das Resultat der Gewinn- und Verlustrechnung – über den Gewinn bzw. Verlust.

Ausgangspunkt für die Darstellung der wirtschaftlichen Zusammenhänge in einem Unternehmen ist die Anfangsbilanz zu Beginn eines Wirtschaftsjahres. Sie ergibt sich bei der Neugründung eines Unternehmens als Gründungsbilanz, in einem bestehenden Unternehmen wird die Schlussbilanz des vorangegangenen Wirtschaftsjahres als Anfangsbilanz für das Folgejahr übernommen.

Der Verlauf des Wirtschaftsjahres bzw. der Erfolg des Wirtschaftsjahres wird in der Gewinn- und Verlustrechnung dargestellt. Sämtlicher Aufwand und sämtlicher Ertrag, der sich im Verlauf eines Wirtschaftsjahres in einem Unternehmen ergibt, fließt in die Gewinn- und Verlustrechnung ein. Die Gewinn- und Verlustrechnung fasst somit das Resultat bzw. den Erfolg der wirtschaftlichen Tätigkeit eines Unternehmens zusammen.

Die Bilanz am Ende des Wirtschaftsjahres, die Schlussbilanz, stellt dar, wie das Unternehmen am Ende des Wirtschaftsjahres strukturiert ist, wie sich das Vermögen aus Anlage- und Umlaufvermögen zusammensetzt und wie sich das Kapital aus Eigen- und Fremdkapital zusammensetzt – wobei das Eigenkapital um den aus der Gewinn- und Verlustrechnung übernommenen Gewinn oder Verlust verändert wurde.

Der Gewinn bzw. Verlust ist somit das zentrale Element im Zusammenhang zwischen Gewinn- und Verlustrechnung und Bilanz, und zwar in zweierlei Hinsicht:

Der Gewinn oder Verlust ergibt sich als zentrales Resultat der Gewinn- und Verlustrechnung.

Der Gewinn oder Verlust stellt aber auch den zentralen Zusammenhang zwischen Gewinn- und Verlustrechnung und Bilanz dar: Ein Gewinn aus der Gewinn- und Verlustrechnung erhöht das Eigenkapital in der Bilanz, ein Verlust reduziert das Eigenkapital in der Bilanz.

Bilanz | Gewinn- und Verlustrechnung – Vorgehensweise

Die Erstellung von Bilanz und Gewinn- und Verlustrechnung folgt in einfachster Form folgendem Procedere:

Nachdem alle wirtschaftlichen Aktivitäten in der Bilanz und der Gewinn- und Verlustrechnung dargestellt wurden, werden Bilanz und Gewinn- und Verlustrechnung „abgeschlossen“.

Dazu wird in einem ersten Schritt in der Gewinn- und Verlustrechnung die Summe des gesamten Aufwands und die Summe des gesamten Ertrags ermittelt. Übersteigt der Ertrag den Aufwand des Wirtschaftsjahres, ergibt sich ein Gewinn, übersteigt hingegen der Aufwand den Ertrag, kommt ein Verlust zustande.

Dieser sich aus der Gewinn- und Verlustrechnung ergebende Gewinn oder Verlust wirkt sich nun in der Bilanz aus: Ein Gewinn aus der Gewinn- und Verlustrechnung erhöht das Eigenkapital in der Bilanz, ein etwaiger Verlust reduziert das Eigenkapital in der Bilanz.

Nach Zuweisung des aus der Gewinn- und Verlustrechnung übernommenen Gewinnes oder Verlustes zum Eigenkapital in der Bilanz werden abschließend die beiden Summen auf der linken und auf der rechten Seite der Bilanz ermittelt. Diese beiden Bilanzsummen müssen nunmehr übereinstimmen, wenn alle Geschäftsfälle korrekt und vollständig in Bilanz und Gewinn- und Verlustrechnung dargestellt wurden.

Wesentlich für die zahlenmäßig korrekte Erstellung einer Bilanz gemeinsam mit der Gewinn- und Verlustrechnung ist, dass einer an sich einfachen Regel gefolgt wird: Jede Zahl, die in eine Gewinn- und Verlustrechnung oder in eine Bilanz eingetragen wird, muss sich noch ein zweites Mal in Bilanz bzw. Gewinn- und Verlustrechnung auswirken.

Nur damit kann sichergestellt werden, dass die Bilaz am Ende auch „aufgeht“, dass sich schlussendlich auf beiden Seiten der Bilanz die gleiche Bilanzsumme ergibt.

In diesem Zusammenhang ist zu beachten, dass bestimmte wirtschaftliche Aktivitäten lediglich Auswirkungen in der Bilanz eines Unternehmens haben, andere wirtschaftliche Aktivitäten wiederum wirken sich in Bilanz und Gewinn- und Verlustrechnung aus.

Bilanz | Gewinn- und Verlustrechnung – Fallbeispiele

Die im „Arbeitsbuch 1 – Bilanz | Gewinn- und Verlustrechnung“ dargestellten Fallbeispiele sollen den Zusammenhang zwischen Bilanz und Gewinn- und Verlustrechnung verdeutlichen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Management Accounting. Arbeitsbuch 1»

Представляем Вашему вниманию похожие книги на «Management Accounting. Arbeitsbuch 1» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Management Accounting. Arbeitsbuch 1» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.