Dieter Fritsche - Der kleine Anleger

Здесь есть возможность читать онлайн «Dieter Fritsche - Der kleine Anleger» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der kleine Anleger

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der kleine Anleger: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der kleine Anleger»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tagesgeld, Festgeld, Sparbriefe? Wie kaufe ich Aktien oder Anleihen? Was verbirgt sich hinter DAX und Dow Jones? Wie rechne ich eine Rendite aus? Und wie ist es möglich, auch bei sinkenden Kursen Gewinne zu erzielen?

Der kleine Anleger — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der kleine Anleger», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Hast Du die Zinsen erhalten, addierst Du sie in der Spalte „insgesamt erhaltene Zinsen“ auf und „schiebst“ den nächsten Zinstermin ein Jahr weiter.

Die Summenzeile zeigt Dir immer

wie viel Geld Du angelegt hast,

wie viele Zinsen Du im Jahr erhältst und

was Dir die Anlagen bereits an Zinsen gebracht haben.

Wenn Du am Fälligkeitstag die Rückzahlung erhalten hast, entfernst Du die entsprechende Zeile aus der Liste und überträgst sie in eine Liste der abgeschlossenen Anlagen. So siehst Du immer, wie viel Gewinn Du bereits gemacht hast.

7 Sparpläne

Warum nicht monatlich einen kleinen Betrag auf ein Sparkonto einzahlen? Viele Banken, aber auch Versicherungen bieten Sparpläne an. Manche garantieren für ein paar Jahre feste Zinssätze, die jedes Jahr steigen, andere passen die Zinsen laufend der Marktentwicklung an.

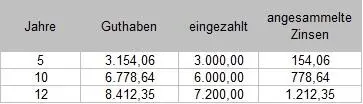

Nehmen wir an, Du hast ein Angebot gefunden, wo Du im ersten Jahr 1%, im zweiten 1,2% und im dritten 2% Zinsen erhältst. Danach gehen wir davon aus, dass die Zinsen jährlich um 0,1% steigen werden. Zahlst Du dort monatlich 50 EUR ein, ergibt sich im Laufe von 12 Jahren:

In den zur Verfügung gestellten Tabellenkalkulationen kannst Du die Berechnung nachvollziehen. In jedem Monat nimmst Du den Kontostand des Vormonats, addierst darauf die Einzahlung und berechnest auf dieser Basis die Zinsen und das neue Guthaben im jeweiligen Monat:

Die Zinsformel lautet:

(Sparrate + angesammelte Zinsen) * Zinssatz / 12

Du kannst aber auch einfach ein Tagesgeldkonto eröffnen und auf dieses monatlich einen festen Betrag einzahlen. Die Zinsen hast Du dort jederzeit im Blick.

Oder Du zahlst in eine Lebens- oder Rentenversicherung ein. Bei Rentenversicherungen erhältst Du eventuell noch staatliche Zuschüsse.

Prüfe aber jedes Angebot genau.

Natürlich zahlst Du auch brav Dein Darlehen in monatlichen Raten zurück, so dass sich die Restschuld beständig verringert. Mehr dazu im nächsten Kapitel.

8 Darlehen

Nicht nur beim Einzahlen kann man sparen, auch dann, wenn man sich mal Geld für eine größere Anschaffung leihen muss. Wenn Du mit Deiner Bank über ein Darlehen verhandelst, solltest Du verstanden haben, wie sich ein Darlehen berechnet. Die Bank bietet Dir normalerweise eine Berechnung an, die Dir zeigt, wie sich Deine Restschuld entwickelt, wenn Du jeden Monat eine bestimmte Ratezurückzahlst.

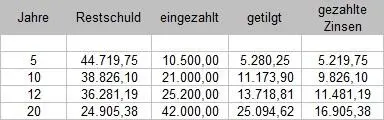

Das geht ganz einfach mit den Grundrechenarten. Nehmen wir an, Du benötigst ein Darlehen von 50.000 EUR und möchtest jeden Monat 175 EUR zurückzahlen. Den Zinssatz nehmen wir mit 2,2% - pro Jahr - an.

Jetzt schauen wir mal, wie das nach einem Monat aussieht: Zunächst rechnen wir die Zinsen aus. Das geht so:

50.000 x 2,2 / 100 / 12

Du multiplizierst die 50.000 mit dem Zinssatz. Letzteren musst Du durch 12 teilen, da Du ja nur für einen Monat rechnest. Das macht 91,67 EUR Zinsen. Die gehören der Bank.

Da Du aber 175 EUR eingezahlt hast, bleiben 83,33 EUR übrig, die zur Tilgung des Darlehens verwendet werden. Die werden am Ende des ersten Monats von den 50.000 EUR abgezogen und Du schuldest der Bank nur noch 49.916,67 EUR.

So geht das jeden Monat weiter, bis das Darlehen abgezahlt ist. Je länger Du eingezahlt hast, desto geringer wird die Restschuld und somit die monatlichen Zinsen. Die Tilgungsbeträge werden immer höher.

Unser Beispiel würde sich wie folgt entwickeln:

Versuche bei der Verhandlung mit der Bank, dass sie Dir Sondertilgungenermöglicht. Wenn Du mal Geld übrig hast, zahle zusätzlich zu den 175 EUR noch was ein. Dann geht das Abzahlen schneller. Und lass Dir genau festschreiben, was noch an Zusatzgebühren (Abschluss, Kontoauszug) auf Dich zukommt. Am besten ist es, wenn es keine gibt und alles im Zinssatz abgedeckt ist.

Manchmal verlangen Banken auch so genannte Bereitstellungszinsen. Du willst ein Haus bauen und brauchst ein Darlehen von 200.000 EUR. Die Bank ist bereit, Dir das zu gewähren. Nun fallen aber die Handwerkerrechnungen nicht alle gleich an, sondern erst in ein paar Wochen und dann etappenweise. Du brauchst das Geld erst dann. Gerne verlangen die Banken Zinsen für die Zeit zwischen Abschluss und Auszahlung. Aber das muss nicht sein – Verhandlungssache.

Du kannst gerne mit der Tabelle in meiner „Formelsammlung“ experimentieren, die Rate oder den Zinssatz ändern und Sondertilgungen eingeben. Verlängere sie solange, bis die Restschuld auf Null ist.

Nutze die Tabelle auch, bevor Du mit Deiner Bank über ein neues Darlehen verhandeln möchtest.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Der kleine Anleger»

Представляем Вашему вниманию похожие книги на «Der kleine Anleger» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der kleine Anleger» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.