Dieter Fritsche - Der kleine Anleger

Здесь есть возможность читать онлайн «Dieter Fritsche - Der kleine Anleger» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der kleine Anleger

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der kleine Anleger: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der kleine Anleger»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tagesgeld, Festgeld, Sparbriefe? Wie kaufe ich Aktien oder Anleihen? Was verbirgt sich hinter DAX und Dow Jones? Wie rechne ich eine Rendite aus? Und wie ist es möglich, auch bei sinkenden Kursen Gewinne zu erzielen?

Der kleine Anleger — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der kleine Anleger», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Es gibt beträchtliche Unterschiede, was die Banken an Tagesgeldzinsen anbieten. Auch hier hilft wieder der Blick in’s Internet, wo Du mit Suchbegriffen wie „Vergleich Tagesgeld“ bestimmt die richtige Bank oder gar mehrere gute findest. Wenn Du einen Link gefunden hast, speichere ihn in Deiner Link-Sammlung.

Manche Banken locken Neukunden mit hohen Zinssätzen, die sich dann nach einer bestimmten Zeit nach unten bewegen. Aber warum so ein Angebot nicht mitnehmen und dann, wenn die Zinsen bei dieser Bank fallen, einfach das Guthaben auf eine andere Bank, die bessere Konditionen anbietet, übertragen. Das machst Du mit einem Mausklick.

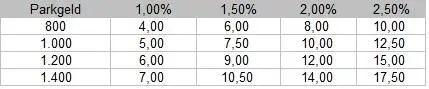

Wenn Dein Arbeitgeber Dir am 15. des Monats das Gehalt überweist, die monatlichen Abbuchungen aber erst am Monatsende fällig werden, warum den monatlichen Abbuchungsbetrag nicht 14 Tage auf einem Tagesgeldkonto parken? Oder wenn die Kreditkartenrechnung erst in ein paar Wochen fällig ist, parke den Betrag für diese Zeit. Das sind vielleicht keine Riesensummen, aber auch kleine Gewinne zählen am Ende.

Parkst Du einen bestimmten Betrag jeweils 14 Tage im Monat, so ergeben sich im Jahr je nach Zinssatz:

Gerechnet wird wie folgt: Du multiplizierst den Anlagebetrag mit dem Zinssatz, teilst durch 100 und nimmst davon die Hälfte, da das Parkgeld ja nur die Hälfte eines Jahres (12 x ein halber Monat) Zinsen erwirtschaftet.

Halte bei jeder Bank die Empfängerdatei (Überweisungsvorlagen) aktuell. Bei jeder Deiner Banken hast Du die Bankverbindungen zu Deinen anderen Banken gespeichert. Das macht den Geldtransfer von Bank zu Bank einfach.

Geld, was auf dem Tagesgeldkonto liegt, kannst Du jederzeit abheben, Teilbeträge oder gleich alles, ohne dass das die Bank stört.

Normalerweise kannst Du Geld nicht direkt auf ein beliebiges Konto überweisen, sondern nur auf ein so genanntes Referenzkonto . Das ist ein Girokonto bei der Bank, wo das Tagesgeldkonto besteht oder eines, das Du bei einer beliebigen anderen Bank führst. Von dort aus kann’s dann weitergehen. Bedenke aber bei Transfers, dass das Geld von Bank zu Bank ein bis zwei Tage im Niemandsland unterwegs ist, wo es keine Zinsen bringt. Deshalb auch nicht freitags überweisen, es sei denn, die Empfängerbank bucht den Eingang noch am selben Freitag. Wie lange es von Bank zu Bank unterwegs ist, kannst Du rauskriegen, indem Du ein paar Test-Überweisungen tätigst.

Die Zinsen werden jeden Tag auf der Basis der Summe, die gerade auf dem Konto liegt, berechnet. Dem Konto gutgeschrieben werden sie je nach Bank monatlich, vierteljährlich oder zum Jahresende.

Manchmal gelten die günstigen Zinskonditionen nur bis zu einem bestimmten Höchstbetrag. Übersteigt der Kontostand diesen, reduzieren sich die Zinsen für den Teil, der darüber liegt. Prüfe also die Zinskonditionen genau.

Viele Banken bieten Tagesgeld auch mit Kündigungsfrist (z. B. 30 oder 90 Tage) an. Dafür gibt’s – je länger desto - mehr Zinsen als auf dem täglich kündbaren. Aber – Du kannst über den Betrag, den Du kündigen willst, erst nach der Frist verfügen.

Das muss kein Nachteil sein. Vielleicht möchtest Du in einem Jahr ein neues Auto kaufen? Dann zahle monatlich auf das 30-Tage-Konto einen Betrag, den Du sparen willst, ein und kündige den Betrag, den Du für das Auto brauchst, einen Monat vor dem Kauftermin. Nach 30 Tagen zahlst Du das neue Auto dann bar beim Autohändler Deines Vertrauens.

5 Sparbriefe

Sparbriefe werden in der Regel von Banken spesenfrei angeboten. Du erhältst für einen Betrag, den Du einzahlst, einen festgelegten Zinssatz für einen festgelegten Zeitraum. Bei Fälligkeit erhältst Du Deine Einlage wieder zurück.

Du kannst die Einlage jederzeit leisten, die Zinsberechnung erfolgt ab dem Tag der Einzahlung.

Beispiel:

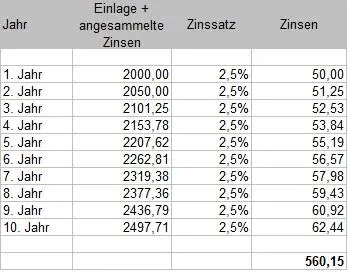

Du legst 2.000 EUR bei einer Bank zu 2,5% 10 Jahre lang an. Dann erhältst Du 10 Jahre lang jedes Jahr – wenn Du einen Freibetrag eingerichtet hast und die Bank deshalb keine Steuern abziehen muss – 50 EUR Zinsen und nach zehn Jahren die 2.000 EUR zurück. An Zinsen hast Du in den zehn Jahren 500 EUR eingenommen.

Manche Sparbriefe bieten auch an, dass die Zinsen am Ende eines Zinsjahres dem Guthaben zugeschlagen werden. Dann berechnen sich in unserem Beispiel im 2. Jahr die Zinsen auf der Basis von 2.050 EUR und Du erhältst 51,25 EUR Zinsen im darauf folgenden Jahr, usw. Das gibt in zehn Jahren zusammen 560,15 EUR Zinsen. Einfach mal mit dem Taschenrechner nachrechnen. Das nennt man Zinseszinseffekt. Nach den zehn Jahren bekommst Du 2.560,15 EUR von der Bank zurückgezahlt.

Im Internet finden sich Seiten, wo Du Angebote von Banken vergleichen kannst. Suche einfach nach „Vergleich Sparbriefe“.

6 Festgeld

Festgeld ist ähnlich wie ein Sparbrief, hat aber in der Regel kürzere Laufzeiten - schon ab einem Monat. Du vereinbarst mit dem Anbieter eine feste Laufzeit und während dieser Laufzeit gewährt Dir der Anbieter einen festen Zinssatz.

Angenommen, 5000 EUR sind gerade aus einem Sparbrief fällig geworden und in 3 Monaten hast Du sie für eine größere Anschaffung eingeplant. Warum nicht auf 3 Monate festlegen, wenn das mehr bringt als Tagesgeld?

Auch hier lohnt sich wieder ein Vergleich. In Portalen im Internet findest Du mit einer ersten Abfrage Angebote von 0,1% bis 1,2% Jahreszins. Rechnen wir mal, was das für die Zinsen bedeutet:

Für die 3 Monate rechnen wir Anlagebetrag * Zinssatz * 3/12. Die „3/12“ entsprechen drei Monaten eines gesamten Jahres.

Falls Du das Geld vor dem Ende der Laufzeit benötigst, kannst Du es natürlich haben, aber die Bank wird Dir dann natürlich nicht die festgelegten Zinsen zahlen. Deswegen sollte eine Kündigung nur im Notfall erfolgen.

Du kannst beim Kauf schon angeben, dass Du bei Fälligkeit das Festgeld zu dem Zinssatz, der dann gelten wird, wieder anlegen willst, man sagt dazu Prolongation . In der Regel wird das Festgeld dann mit neuem Zinssatz um die gleiche Laufzeit wie bei der Erstanlage verlängert.

Aber wer weiß schon, wie der Zinssatz in der Zukunft sein wird. Entscheide dann, wenn das Festgeld fällig geworden ist, wie Du es weiter anlegen willst.

Um immer den Überblick über fällige Zinsen und Gelder zu haben, erstelle Dir eine Tabelle, welche alle angelegten Gelder sortiert nach Fälligkeit auflistet:

Aus den beigefügten Tabellenkalkulationen kannst Du Dir ein Muster herunterladen.

Trage zunächst den Kaufpreis und den Betrag, den Du am Laufzeitende zurückbekommen wirst, ein. Letzteren bezeichne ich in der Tabelle als Nennwert. Später dazu mehr zu diesem Begriff - im Kapitel über Anleihen.

Dann füge den Zinssatz hinzu und berechne damit die Zinsen, die Du pro Jahr erhalten wirst. Das geht mit der einfachen Formel

Nennwert x Zinssatz / 100

Interessant ist es auch zu wissen, wann Du Dich über die nächsten Zinsen freuen kannst. Trage dazu den nächsten Zinstermin ein und Du siehst, in welchem Monat das jedes Jahr sein wird.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der kleine Anleger»

Представляем Вашему вниманию похожие книги на «Der kleine Anleger» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der kleine Anleger» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.