Dieter Fritsche - Der kleine Anleger

Здесь есть возможность читать онлайн «Dieter Fritsche - Der kleine Anleger» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Der kleine Anleger

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Der kleine Anleger: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Der kleine Anleger»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tagesgeld, Festgeld, Sparbriefe? Wie kaufe ich Aktien oder Anleihen? Was verbirgt sich hinter DAX und Dow Jones? Wie rechne ich eine Rendite aus? Und wie ist es möglich, auch bei sinkenden Kursen Gewinne zu erzielen?

Der kleine Anleger — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Der kleine Anleger», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ohne die eingerichteten Freibeträge würden Dir die Banken rund 150 EUR abziehen. Rechne es nach. Du kannst dazu die im Vorwort erwähntenTabellenkalkulationen verwenden.

Bei Bank D hast Du vergessen, einen Freibetrag einzurichten, bei anderen hast Du zuviel. Hättest Du 100 EUR weniger bei Bank B und 100 EUR mehr nach Bank D verteilt, würden gar keine Steuern abgezogen. Also immer wieder nachkontrollieren und anpassen. Der Aufwand lohnt sich.

Aber keine Sorge: Wenn Du das mit dem Freibetrag nicht machst, kannst Du ihn bei der nächsten Steuererklärung anwenden und damit die von der Bank zu viel abgeführte Steuer zurückholen.

1.4 Überblick über die Finanzen

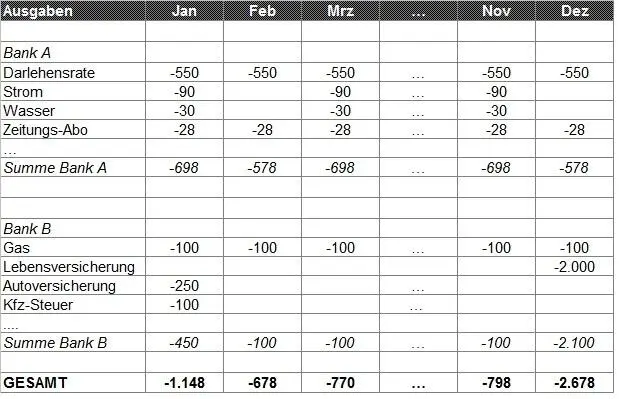

Wenn Du Dich ein bisschen mit Tabellenkalkulation auskennst, lege Dir eine Tabelle an, in der Du genau sehen kannst, was Du jeden Monat an Ausgaben hast. Mach das für jede Deiner Banken, dann weißt Du genau, welchen Betrag Du auf Deinem Konto bereitstellen musst, damit Du bei den Abbuchungen nicht in’s Minus gerätst.

Eventuell kannst Du die Ausgaben noch aufspalten in Abbuchungen

- zur Monatsmitte und

- zum Monatsende.

Trage jede neue Rechnung, die Du bezahlen musst ein und nimm auch sonstige Ausgaben mit Durchschnittswerten in die Tabelle auf.

Wenn Du dann Deine Einnahmen gegenüberstellst, siehst Du, wie viel Du in jedem Monat noch übrig hast – zum Leben und zum Anlegen.

Sinnvoll ist auch eine Vermögensübersicht, wo Du auf einer Seite Dein Guthaben (Konten und Depots, Bargeld, auch Devisen zum aktuellen Kurs umgerechnet, Kapitalversicherungen) und Besitztümer (eigenes Häuschen mit Grundstück, Auto, Paddelboot, usw.) und auf der anderen Deine Darlehens- und noch nicht bezahlten Kreditkartenschulden auflistest.

Sei dabei realistisch und bewerte alles, was nicht Bargeld oder Guthaben auf Konten ist, mit dem Preis, was Du zum Zeitpunkt der „Vermögensaufstellung“ bekommen würdest. Dein Auto, das Du vor 5 Jahren für 30.000 EUR gekauft hast, ist heute vielleicht nur noch 15.000 EUR wert. Das Depot bewertest Du mit den aktuellen Kursen Deiner Wertpapiere im Depot, das Haus mit dem Verkehrswert. Bei Versicherungen setzt Du den Rückkaufwert ein - den Wert, den Du bei Auflösung bekommen würdest.

Wenn Du das öfters oder zumindest am Jahresende machst, siehst Du, wenn Du beide Seiten saldierst, wie gut Du beim Anlegen bist. Das macht zwar ein bisschen Arbeit, aber der Aufwand lohnt sich.

Jetzt kann es losgehen.

2 Girokonto

Ein Girokonto braucht man, um seine monatlichen Zahlungen abzuwickeln. Es soll auch vorkommen, dass manchmal Gutschriften den Weg dorthin finden.

Also ein Girokonto – natürlich mit Online-Zugriff - ist auf jeden Fall nötig, soll aber nichts kosten. Such Dir eines aus, das gebührenfrei (Kontoführung, Überweisungen, Bargeldabhebungen landes- und europaweit) ist.

Informiere Dich, an welchen Bankautomaten Deine Bank keine Gebühren für Barabhebungen berechnet. Bargeldbezug kann teuer werden, wenn Du an Automaten abhebst, die nicht zu Deiner Bank gehören. Also lieber ein paar Meter weit laufen und einen suchen, der keine Gebühren abnimmt.

Viele Banken gehen Kooperationen mit Partnerbanken ein und ihre Kunden können an allen Automaten eines solchen Netzes gebührenfrei Bargeld beziehen.

Um die Bank brauchst Du Dir keine Sorgen zu machen, die kommt schon an ihren Profit. Achte aber auf die Bonität der Bank. Es soll zwar nicht vorkommen, dass eine Bank pleite geht, aber heutzutage kann man nie wissen.

Lass Dich nicht von Neukundenangeboten beeindrucken, die Dir sogar ein paar EUR zahlen, wenn Du zur Bank wechselst. Prüfe genau, ob die zugesagten Konditionen wie Gebührenfreiheit nicht nach einer bestimmten Zeit wegfallen werden.

Manche Banken verlangen einen monatlichen Mindestzahlungseingang, wenn das Konto gebührenfrei sein soll. Wenn Du z. B. Dein Gehalt monatlich auf dieses Girokonto überweisen lässt, ist das gewährleistet.

Wenn Dein bisheriges Girokonto Kosten verursacht, prüfe erst einmal, ob Du diese vielleicht mit ein paar kleinen „Verhaltensänderungen“ vermeiden kannst. Anstatt Überweisungen von Hand auszufüllen und sie dann beim persönlichen Bankberater abzugeben, nutze online-Banking oder Bankautomaten, bei denen Du die Überweisung kostenlos eingeben kannst.

Anstatt Dir die Kontoauszüge per Post zusenden zu lassen, mach einen Spaziergang zum Bankautomaten und drucke sie selbst aus.

Falls das alles nicht zu einer Kostenersparnis führt, wechsle zu einer anderen Bank, die ein gebührenfreies Girokonto anbietet. Bevor Du das machst, nimm die Kontoauszüge der vergangenen 12 Monate und stelle daraus eine Liste aller Namen und Adressen zusammen,

- die Geld auf Dein bisheriges Konto überwiesen haben (Arbeitgeber, Lottogewinne, usw.) und

- die Geld von Deinem Konto über das Lastschriftverfahren abbuchen (z. B. Miete, Strom, Darlehensrate).

Diese musst Du über den Kontowechsel informieren. Daueraufträge, die Du selbst eingestellt hast, werden normalerweise von der neuen Bank übernommen. Falls nicht, musst Du sie im neuen Konto einrichten.

Prüfe auch, ob Du das alte Konto als Bankverbindung bei online-Anbietern hinterlegt hast. Diese Einträge musst Du auch umstellen.

Lass nicht zu viel Geld auf dem Girokonto stehen, denn es bringt in der Regel keine Guthabenzinsen. Überziehe es auch nicht, denn das ist teuer. Da langen die Banken in Form von Dispo-Zinsen richtig zu.

3 Kreditkarte

Eine Kreditkarte kann kostspielig werden, wenn man eine mit hohen Gebühren hat. Es gibt aber Banken, die eine Kreditkarte kostenlos dazu geben, wenn Du bei ihnen ein neues Girokonto eröffnest.

Aber prüfe die Bedingungen genau. Manche Karten, die angeboten werden, sind so konstruiert, dass sie schon nach wenigen Tagen den Betrag, der beim Kreditkartenkauf belastet wurde, wieder vom Girokonto abbuchen. Da reicht eine EC-Karte vollkommen aus. Andererseits kann man bei manchen Banken mit der Kreditkarte kostenlos Geld an fremden Geldautomaten abheben. Also die Bedingungen genau durchlesen.

Informiere Dich genau, welche Gebühren anfallen, wenn Du die Kreditkarte im Ausland nutzt, sowohl zu Barabhebungen als auch zu Käufen.

Wird die Rechnung nur einmal pro Monat gestellt und Du hast auch noch ein paar Wochen Zeit, sie zu begleichen, gewährt Dir das Kreditkartenunternehmen quasi einen kostenlosen Kredit für Deinen Einkauf; und zwar vom Kauftag bis zu dem Tag, an dem die monatliche Rechnung beglichen werden muss. Das hat doch einen gewissen Reiz.

Aber wage nicht, die Karte zu überziehen. Zahle die Rechnung immer komplett und pünktlich, sonst fallen deftige Schuldzinsbeträge an.

4 Tagesgeld

Eine alte Regel besagt, dass man ungefähr ein Monatsgehalt für unvorhersehbare Ereignisse (Waschmaschine geht kaputt, Auto streikt, usw.) auf der hohen Kante haben soll. Früher hat man das auf dem Girokonto liegen lassen und dafür nichts bekommen – außer vielleicht zum Weltspartag einen Kugelschreiber von der Bank.

Hier empfiehlt sich heute ein Tagesgeldkonto. Da erhältst Du Zinsen, die sich nach dem Zinssatz, den die EZB festlegt, richten. Das bedeutet, dass er sich immer dann ändern kann, wenn die EZB die Zinsen senkt (schlecht für Dich) oder erhöht (gut für Dich).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Der kleine Anleger»

Представляем Вашему вниманию похожие книги на «Der kleine Anleger» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Der kleine Anleger» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.