Arne Kuster - Die ersten drei Jahre Eurokrise

Здесь есть возможность читать онлайн «Arne Kuster - Die ersten drei Jahre Eurokrise» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die ersten drei Jahre Eurokrise

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die ersten drei Jahre Eurokrise: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die ersten drei Jahre Eurokrise»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Warum sollte man nun ein Buch lesen, dessen einzelne Teile man auch im Internet finden kann? Oder anders gefragt, was ist der Mehrwert eines E-Books, das im Wesentlichen aus Blog-Artikeln besteht? Nun, zumindest im Falle dieses E-Books habe ich sechs Punkte gefunden:

1. Alle meine wichtigen Artikel zum Thema sind in diesem E-Book zusammengefasst. Ein paar nicht mehr aktuelle Artikel habe ich dagegen weggelassen. So erleichtert dieses E-Book, das Wesentliche zu finden.

2. Die Artikel sind im Gegensatz zum Blog thematisch in zwölf Kapiteln geordnet. Somit lassen sich besser Zusammenhänge erkennen und Entwicklungen nachverfolgen.

3. Die Ein- und Überleitungen zu den einzelnen Artikeln habe ich neu geschrieben. Auch damit hoffe ich, die Zusammenhänge und Entwicklungen besser darzustellen. Man erkennt die Einfügungen an der kursiven Schrift.

4. Wenn sich durch die Zusammenstellung der Einzelartikel inhaltliche Wiederholungen ergaben, habe ich diese gelöscht. Der Lesefluss wird damit interessanter.

5. Wo sinnvoll, habe ich stilistische und inhaltliche Verbesserungen vorgenommen. Der Nutzen für euch versteht sich von selbst.

6. Ein paar Artikel habe ich grundlegend aktualisiert. Die sind extra gekennzeichnet. Durch dieses E-Book können damit auch Stammleser meines Blogs ihr Wissen aktualisieren.

Die ersten drei Jahre Eurokrise — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die ersten drei Jahre Eurokrise», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Kritik an Ratingagenturen: Lächerlich, aber nicht zum Lachen

11. Juli 2011

„Lächerlich hoch drei“, so bezeichnet Thomas Strobl die gegenwärtige Kritik von Politikern an den Ratingangenturen. Doch so lächerlich die Politikeraussagen sein mögen, leider ist die ganze Situation überhaupt nicht zum Lachen. Denn wenn EU-Binnenmarktkommissar Michel Barnier nun überlegt, das Rating von Krisenländern zu verbieten, dann zeigt das vor allem Hilflosigkeit, dann ist das schon so gut wie ein Offenbarungseid. Auf Deutsch gesagt: Denen geht der Arsch auf Grundeis.

Vorangegangen war bekanntlich die Abwertung von Portugalanleihendurch die Ratingagentur Moody’s auf Ba2. Die Anleihen gelten somit als spekulativ; die Medien reden von Ramschanleihen. Die Aussetzung des Ratings (wie von Barnier gefordert) hätte allerdings genau dasselbe Signal gebracht. Unter Umständen wäre das Signal sogar noch verheerender gewesen. Denn die Märkte sind meistens eher bereit schlechte Nachrichten zu akzeptieren als große Unsicherheit. Lieber also eine schlechte Bewertung als gar keine.

Auch der Ruf nach mehr Rating-Wettbewerb ist nicht zu Ende gedacht. Klar, wenn es statt dreier großer Rating-Agenturen sechsgäbe (wie von Barniers Kollegin Viviane Reding gefordert), verlöre das Votum einer einzelnen Agentur an Gewicht. Dies würde helfen, die Ratings nicht überzubewerten. Sie sind insbesondere, was Staatsanleihen betrifft, sehr unsichere Prognosen über die Wahrscheinlichkeit eines Kreditausfalls. In sie fließen solche Unwägbarkeiten wie die zukünftige Wirtschaftsentwicklung des Staates mit ein. Außerdem muss der Willen und die Durchsetzungsfähigkeit der Politiker beurteilt werden, wenn es um für die Kreditrückzahlung notwendige Steuererhöhungen und Haushaltskürzungen geht.

Eines würde aber durch mehr Rating-Agenturen wahrscheinlich nicht erreicht, nämlich, dass die Qualität der Bewertungen verbessert würde. Qualitätswettbewerb funktioniert schlecht, wenn die Qualität der Ware erst lange im Nachhinein festgestellt werden kann. So wissen wir heute, wie falsch die AAA-Ratings für die US-amerikanischen Hypothekenanleihen waren. Dieses Wissen hätten wir allerdings vor fünf Jahren gebraucht.

Zur Einschätzung der Qualität einer Bewertung können wir höchstens vergleichbare Erfahrungen aus der Vergangenheit heranziehen. Da allerdings haben die drei großen Agenturen trotz einiger Kapitalfehler keine schlechte Bilanz vorzuweisen. Und das immerhin über 70 bzw. 100 Jahre. Ein Neuling kann dagegen nicht anstinken.

Ich tippe darauf, dass Moody’s auch im Fall Portugal richtig liegt.

Wenn die Ratingagenturen nicht schuld sind, dann aber womöglich die Spekulanten.

Europa und die Spekulanten

3. August 2011

Ja die Spekulanten, die Spekulanten sind unterwegs. Evans-Pritchard(The Telegraph) glaubt, sie setzten darauf, dass Italien es bei der nächsten notwendigen Finanzierungsrunde, die im September ansteht, nicht mehr schafft, neue Anleihen zu einem vernünftigen Preis loszuwerden. Und so sinken die Anleihekurse schon heute. Die Story mag damit zu einer sich selbst erfüllenden Prophezeiung werden.

Nun galt allerdings jahrzehntelang der Markt für europäische Staatsanleihen als Markt für Schlaftabletten. Spekulanten haben einen weiten Bogen darum gemacht. Hier war für sie nichts zu holen. Erst als das Versagen der Politik in der Krise deutlich wurde, sind sie aufgetaucht wie die Geier beim sterbenden Wild. Das sollte sich jeder Politiker klarmachen, bevor er über Spekulanten herzieht.

Und Spekulanten sind nur erfolgreich, wenn ihre Story so plausibel ist, dass auch andere Marktteilnehmer mitziehen. Das galt im Übrigen schon 1992, als George Soros das Europäische Währungssystem EWS sprengte. Damals befand sich Deutschland im Vereinigungsboom und Europa hinkte hinterher. Die wirtschaftlichen Ungleichgewichte waren untragbar geworden für ein System quasifester Wechselkurse wie das EWS.

Aktuell haben die Spekulanten recht schnell die Lücken in den Gipfelbeschlüssen vom 21.7 erkannt: Um Italien und Spanien zu retten, bräuchte der Euro-Rettungsschirm 2 Billionen € statt der noch vorhandenen 275 Milliarden. So sagten es zumindest britische Analysten dem Telegraph. Nachdem das griechische Schuldenproblem vorerst vom Tisch ist (siehe „ Stresstest für Gipfelbeschlüsse erforderlich

“), konzentriert sich die Spekulation nun also auf die Länder, für die der Rettungsschirm zu klein ist. Das Problem: Einen wirklich sicheren Rettungsschirm kann nur die EZBbereitstellen, indem sie das benötigte Geld einfach druckt und den Euro inflationiert.

Nun halte ich es für unwahrscheinlich, dass die Story der Spekulanten tatsächlich wahr wird. Italien kann über eine gewisse Zeit mit Zinsen über 6 % leben. Wenn das klar wird, haben natürlich die Erfinder der „Italien ist pleite“-Story längst Kasse gemacht. Die Lemminge werden allerdings vom Markt gehängt.

Können wir uns darum nun beruhigt zurücklegen, wie in der folgenden Einleitung eines FTD-Leitartikelsgefordert?

Die Ruhephasen, in denen die Politik die Märkte besänftigen kann, werden immer kürzer. Aber was hat sich gerade in Italien und Spanien geändert? Fundamental nichts. Deshalb heißt es Ruhe bewahren.

Für den Leser irgendwie unbefriedigend allerdings, wenn im Artikel selbst etwas anderes steht als in der Einleitung:

Geändert haben sich vor allem die Aussichten: Es gab diese Woche schlechte Konjunkturdaten, rund um den Globus sinkt die Industrieproduktion, erstmals auch in Schwellenländern.

Ist das jetzt nicht fundamental? Ein Rückgang der Weltkonjunktur wird die Lage in Italien und Spanien weiter verschlechtern. Vorausgesagt wurde für Italien ein Wirtschaftswachstum zwischen 1,3 und 1,6 % 2012 und für Spanien zwischen 1,1 und 1,6 %. Wir müssen davon ausgehen, dass die beiden Länder sogar diese niedrig liegende Latte reißen werden. Gleichzeitig sinkt durch die sich verschlechternde Konjunktur die Wahrscheinlichkeit, dass die starken Euroländer wie Deutschland bereit und in der Lage sein werden, den Mittelmeerländern beizustehen.

Die langfristig orientierten Anleger, die, die auf die fundamentalen Daten schauen, werden also den Euro nicht vor den Spekulanten retten – wenn es denn soweit ist.

Aber wenn Ratingagenturen und Spekulanten nicht schuld sind, worin liegt dann die Ursache der Eurokrise?

Die Eurokrise in der Eurokrise

29.12.2011, aktualisiert

Schuldenkrise? Finanz- und Bankenkrise? Eurokrise? Auch nach drei Jahren Krise herrscht manchmal immer noch Unklarheit darüber, was uns da eigentlich genau plagt. Absurd? Oder verständlich angesichts der Komplexität der Zusammenhänge?

Offensichtlich haben wir es mit mehreren sich gegenseitig verstärkenden Krisenherden zu tun. Da besteht die Gefahr, einen Krisenherd zu übersehen bzw. bei den Lösungsansätzen zu vernachlässigen.

Und während die Staatsschuldenkrise angegangen wird, es für die Finanz- und Bankenkrise zumindest zaghafte, vereinzelte Maßnahmen gibt (Stichwort Rekapitalisierung systemrelevanter Banken), währenddessen vernachlässigt man die eigentliche Eurokrise.

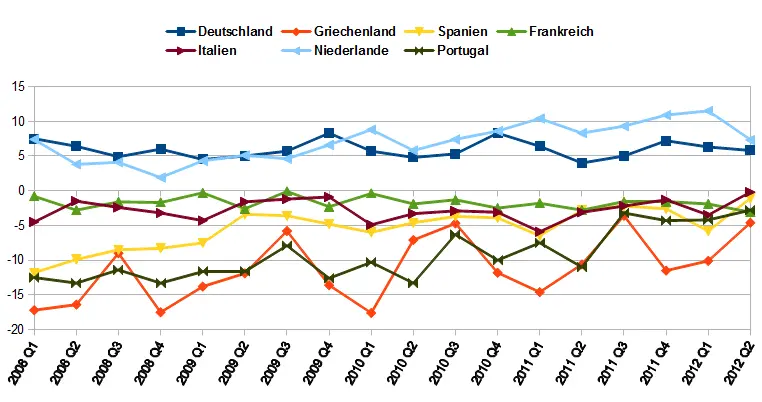

Markige Rhetorik wie bei Helmut Schmidt auf dem SPD-Parteitag ("Alles Gerede und Geschreie über eine angebliche Krise des Euro ist in Wirklichkeit leichtfertiges Geschwätz") verdeckt da nur einen Mangel an Analyse. Ja, der Euro ist im Innen- wie im Außenwert noch relativ stabil. Aber unter der glänzenden Oberfläche knirscht es. Nichts veranschaulicht das besser als folgendes Diagramm:

Leistungsbilanzsalden von sieben Eurostaaten vom 1. Quartal 2008 bis 2. Quartal 2012, gemessen in % des jeweiligen BIP, Quelle: Eurostat

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die ersten drei Jahre Eurokrise»

Представляем Вашему вниманию похожие книги на «Die ersten drei Jahre Eurokrise» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die ersten drei Jahre Eurokrise» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.