Gerd Frorath - WISSEN WO´S LANG GEHT

Здесь есть возможность читать онлайн «Gerd Frorath - WISSEN WO´S LANG GEHT» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:WISSEN WO´S LANG GEHT

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

WISSEN WO´S LANG GEHT: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «WISSEN WO´S LANG GEHT»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Was wissen Sie über Mietverträge, über Untervermietung, Kündigung und Renovierung?

Sie besuchen einen Freund in seiner Wohnung und verursachen versehentlich einen Schaden.

Kennen Sie sich mit der Haftpflicht aus?

Eine nette Bekannte möchte, dass Sie eine Bürgschaft für sie übernehmen.

Vorsicht lesen sie erst was nachstehend zu diesem Thema beschrieben ist.

Sie rasen gerne mit Ihrem Mountainbike die Abhänge rauf und runter?

Und da das manchmal nicht ohne Verletzungen abgeht – auf was muss man bei einer Unfallversicherung achten?

Vielleicht möchten Sie auch alleine oder mit Freunden sich selbständig machen und eine kleine Firma gründen.

Da ist es nicht schlecht sich über die in Frage kommenden Gesellschaftsformen zu informieren

Kurz: das Leben ist voller Rechtsgeschäfte. Über die sollten Sie ein wenig informiert sein um die richtige Entscheidung zu treffen.

WISSEN WO´S LANG GEHT — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «WISSEN WO´S LANG GEHT», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

fluchtartig seine Wohnung und gelangt über das Treppenhaus schließlich ins Freie.

Frau X hat sich Verbrennungen an beiden Unterarmen zugezogen und sich beim Verlassen des Hauses auf der Treppe ein Bein gebrochen.

Im Rahmen der Unfallversicherung hat Frau X ein Krankenhaustagegeld und Genesungsgeld in Höhe von 25,- EUR versichert. Für den 14-tägigen, stationären Aufenthalt in der Uniklinik erhält Frau X zunächst eine Entschädigung in Höhe von 700,- EUR.

1 Jahr später hat Frau X immer noch Beschwerden und meldet den Invaliditätsanspruch bei der

Versicherungsgesellschaft an.

Wichtig ist hierbei: Die Invalidität ist

- innerhalb 24 Monaten nach dem Unfall eingetreten ,

- innerhalb von 36 Monaten nach dem Unfall von einem

Arzt schriftlich festgestellt ,

- innerhalb von 36 Monaten von Frau X bei der

Gesellschaft geltend gemacht worden.

Der begutachtende Mediziner kommt abschließend zu dem Ergebnis, dass das verletzte Bein von Frau X zu 1/10 dauerhaft in seiner Funktionsfähigkeit beeinträchtigt bleiben wird. Ausgehend von 80% gemäß Gliedertaxe für das Bein, errechnet sich demnach ein Invaliditätsgrad von 8%. Bei einer Invaliditätssumme von 100.000,- EUR ergibt das eine Entschädigung in Höhe von 8.000,- EUR, die umgehend zur Auszahlung gelangt.

Berufsunfähigkeit

Auch über eine Berufsunfähigkeitsversicherung sollte man nachdenken.

Berufsunfähigkeit kann durch die unterschiedlichsten Ursachen ausgelöst werden, entweder durch Krankheit oder die Folgen eines Unfalls.

Bei Abschluss der BU-Versicherung sollten Sie zum Beispiel darauf achten, dass die BU-Rente hoch genug ist, um Ihren gewohnten Lebensstandard vor Eintritt der Berufsunfähigkeit erhalten zu können.

Zwei weitere wichtige Faktoren sollten beachtet werden: die abstrakte Verweisungund die Nachversicherungsgarantie. Wird im Vertrag nicht explizit auf die erste Klausel verzichtet, muss der Versicherte damit rechnen, dass ihn sein Anbieter bei Berufsunfähigkeit auf einen anderen Beruf verweist, in dem er weiterarbeiten könnte. Dann wird ihm unter Umständen keine BU-Rente gezahlt. Mit der Nachversicherungsgarantie wird geregelt, dass die Höhe der Rente an eine neue Lebenssituation ohne erneute Gesundheitsprüfung angepasst werden kann. Je nach ausgeübtem Beruf sind Sie u.U. über die Berufsgenossenschaft versichert. Erkundigen sie sich hier welche Leistungen die Berufsgenossenschaft abdeckt.

Pflege

Wer denkt in jungen Jahren schon gerne daran, dass man selbst auch mal zu einem Pflegefall werden könnte.

Aber Vorsicht! Die Situation kann schneller eintreten als einem lieb ist.

Deshalb sollte man auch hier dem Rat der Politik folgen und sich zusätzlich zur gesetzlichen Pflegeversicherung mit einer privaten Pflegeversicherung absichern.

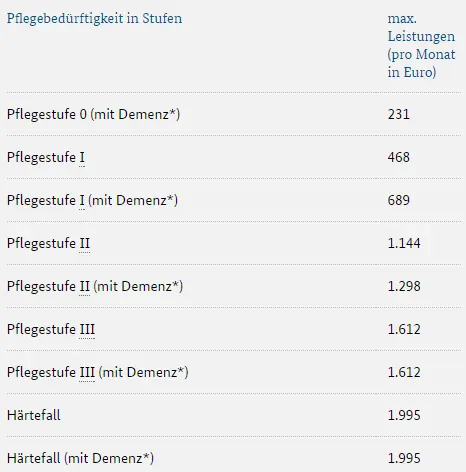

In der Pflegeversicherung gilt der Grundsatz „Pflegeversicherung folgt Krankenversicherung“. Wer in der gesetzlichen Krankenversicherung versichert ist, wird in die soziale Pflegeversicherung einbezogen. Erfasst werden demnach alle Personen, die in der gesetzlichen Krankenversicherung pflichtversichert, freiwillig versichert oder familienversichert sind.

Beispiel:

Ambulanter Pflegedienst (Pflegesachleistung) in der gesetzlichen Pflegeversicherung:

Das dürfte im Pflegefall nicht ausreichen, um eine adäquate Versorgung zu gewährleisten.

Es ist daher zu empfehlen, mindestens noch einmal zusätzlich die gleiche Leistung als private Pflegeversicherung abzusichern.

Die gesetzliche Pflegeversicherung ist im Sozialgesetzbuch XI (SGB XI) geregelt.

Die Beiträge für eine private Pflegeversicherung sind sehr moderat, insbesondere wenn man eine solche Versicherung in jungen Jahren abschließt.

Auch eine solche Versicherung sollte ein Muss sein.

Hausratversicherung

Auf keinen Fall darf man bei Immobilieneigentum oder als Mieter eine Hausratversicherung vernachlässigen.

Diese schützt zumindest überwiegend das privat genutzte bewegliche Eigentum gegen Zerstörung, Beschädigung oder Diebstahl.

Denkt man z.B. an einen Wasserschaden durch eine defekte Spül- oder Waschmaschine und den daraus resultieren Schaden am Parkett oder Teppichboden, ist der relativ geringe Versicherungsbeitrag gut angelegt.

Krankenversicherung

Im Krankheitsfall eine Behandlung nur vom Besten und unter optimalen Bedingungen - das will jeder. Eine gute Grundversorgung bietet die gesetzliche Krankenversicherung (GKV). Die private Krankenversicherung hat andere Vorzüge. Die Wahl sollte man sich aber gut überlegen.

Wer auf Extraleistungen wie etwa Chefarztbehandlung und Einbettzimmer in der Klinik Wert legt, kann sich für eine private Krankenversicherung (PKV) entscheiden. Allerdings: Eine Rückkehr in die GKV ist nicht so ohne weiteres möglich, ab dem 55. Lebensjahr sogar nahezu ausgeschlossen.

Privat krankenversichern kann sich jeder, der nicht versicherungspflichtig in der GKV ist. Selbstständige und Freiberufler können sich demnach jederzeit privat krankenversichern, und zwar unabhängig von ihrem Einkommen. Auch Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze (2015: 54 900 Euro) haben die Möglichkeit, in die PKV zu wechseln.

Für Staatsdiener lohnt es sich ebenfalls. Für Beamte ist die private Krankenversicherung sogar meist deutlich preiswerter als die gesetzliche, weil ein großer Anteil ihrer Krankheitskosten von der Beihilfe ihres Dienstherrn übernommen wird.

In der GKV ist die Beitragshöhe vom Bruttoeinkommen des Versicherten abhängig. Wer mehr verdient, zahlt auch mehr. In der PKV dagegen sind das Alter und der Gesundheitszustand bei Vertragsbeginn maßgeblich, wie viel ein Versicherter pro Monat zahlt. Die Höhe des Preises hängt auch von den vereinbarten Leistungen ab.

Für Alleinstehende unter 40 Jahren sowie kinderlose Eheleute kann es sich lohnen, in die PKV zu wechseln. Neben besseren Leistungen im Krankheitsfall ist der Versicherungsbeitrag häufig um einige hundert Euro günstiger als in der GKV.

Die anfangs niedrigen Beiträge können allerdings in späteren Jahren empfindlich steigen. Sie sollten das Ersparte aber unbedingt fürs Rentenalter zurückzulegen. Denn auch bei Ausstieg aus dem Erwerbsleben sinken die Beiträge nicht. Steigen die Beiträge im Laufe der Jahre, haben Privatversicherte einen Rechtsanspruch auf einen Tarifwechsel.

Versicherte mit Kinderwunsch sollten bedenken, dass der Nachwuchs im Gegensatz zur GKV in der PKV nicht kostenlos mitversichert ist. Kinder brauchen in der privaten Krankenversicherung eigene beitragspflichtige Verträge. Das gilt auch für Lebenspartner ohne Einkommen.

Aber ganz gleich, welche Versicherung man abschließt:

vorherige qualifizierte Beratung durch einen Versicherungsfachmann und Vergleich verschiedener Tarife sind unerlässlich.

Ebenso sollte man nicht die Arbeit scheuen, die jeweiligen Versicherungsbedingungen genauestens zu studieren und darauf achten, welche Leistungsauschlüsse beinhaltet sind.

Versicherungen sind ja dafür bekannt, sich im Versicherungsfall gerne drücken zu wollen.

Hier kommt wieder die empfohlene Rechtsschutzversicherung ins Spiel, die einem dann im Streitfall hilft, seine Ansprüche durchzusetzen.

Tipp: Eine Versicherung am Bankschalter zu kaufen mag zwar einfach sein. Aber dort werden nur Produkte auf Provisionsbasis verkauft.

Eine objektive Beratung ist oft fraglich.

Bürgschaft

Schnell kommt man in die Verlegenheit, jemandem, etwa einem Freund, der in finanziellen Problemen steckt, aushelfen zu sollen,

Читать дальшеИнтервал:

Закладка:

Похожие книги на «WISSEN WO´S LANG GEHT»

Представляем Вашему вниманию похожие книги на «WISSEN WO´S LANG GEHT» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «WISSEN WO´S LANG GEHT» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.