Árpád von Tóth-Máté - Die Alchemie des finanziellen Erfolgs

Здесь есть возможность читать онлайн «Árpád von Tóth-Máté - Die Alchemie des finanziellen Erfolgs» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Alchemie des finanziellen Erfolgs

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Alchemie des finanziellen Erfolgs: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Alchemie des finanziellen Erfolgs»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

In diesen Buch: «Die Alchemie des finanziellen Erfolges» zeigen wir Ihnen, wie Sie Ihre Ziele erreichen, ohne dass Sie gleich mehrere 100'000 USD in die Hand nehmen müssen. Wenn Sie sogar das Ziel haben mehrere Immobilien zu besitzen, ja sogar mehrere Dutzend Immobilien, damit Sie aus den Mieteinnahmen sorgenfrei Ihren Wohlstand geniessen können, dann ist dieses Buch genau Richtige für Sie.

Sie werden sehen, wie Sie fast ohne Risiko, nicht nur 8% – 36% pro Jahr Renditen staatlich garantiert bekommen, sondern zeigen Ihnen auch einen Weg auf, wie Sie mit sehr wenig Geld – schuldenfrei – Immobilien erwerben können. Kommen Sie mit uns mit auf den Weg, der vor Ihnen schon Donald J. Trump, Robert T. Kiyosaki und andere Grössen der Hochfinanz bereits gegangen sind. Sie werden erstaunt sein, welche Ergebnisse bereits mit wenigen 1'000 USD erreicht werden können. Erprobt, einfach und für jeden umsetzbar, der sein Leben selbst in die Hand nehmen möchte.

Sie können Ihr Geld verantwortungsbewusst investieren, mit einer gut aufgebauten Strategie ihren Wohlstand sichern und Ihre Träume erfüllen. «(Finanz-)Wissen ist die Währung wahren Wohlstands!»

Die Alchemie des finanziellen Erfolgs — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Alchemie des finanziellen Erfolgs», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Rendite/Gewinne/Erträge = Kapitalzuwachs

Es gibt verschiedene Ansätze, Risiken zu reduzieren, Erträge zu optimieren und somit Strategien zur Gewinn-Optimierung anzustreben.

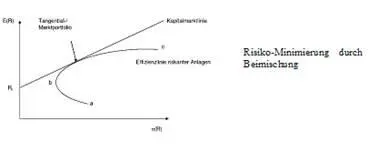

Einen der bekanntesten Ansätze entwickelte Harry Markowitz: Er studierte Wirtschaftswissenschaften und beschäftigte sich mit mathematischen Methoden auf dem Wertpapiermarkt. In der Folge entwickelte er Berechnungsmethoden für die Klassifikation von Portfolios (Moderne Portfoliotheorie). Hierfür wurde er 1990für seine Theorie der Portfolio-Auswahl mit dem Wirtschaftsnobelpreis zusammen mit Merton H. Miller und William Sharpe ausgezeichnet.

Er errechnete, dass, wenn man zwei unterschiedliche Wertpapiere (z. B. Aktien) in einem Depot hat und diese z. B. auch gleich hoch investiert sind, sich das Risiko-/Ertrags-verhältnis nicht linear verhält.

Beispiel:

Kauf mit einem Ø Ertrag und einem Ø Risiko

einer Aktie A von 20% von 30%

und Aktie B von 10% und 20%

beläuft sich das Depot NICHTauf Ø 15% Ertrag und auch nicht auf Ø 25% Risiko, sondern verbessert das Portfolio maßgeblich. Wie, sehen Sie auf nachfolgendem Schema:

Um zu demonstrieren, wie komplex die Materie ist, möchte ich Ihnen die Formel zeigen, für welche Harry Markowitz 1990 den Nobelpreis erhalten hat:

Ein Nobelpreisträger ist aber (leider) kein Garant für Erfolg. 1994 haben sich gleich 3 Nobelpreisträger zusammengetan und den LTCM-Hedgefonds gegründet (Long Term Capital Management). Die Mindestanlage-Summe betrug 10 Mio. USD. Trotz Unterstützung der US-Notenbanken und diverser Großbanken wurde der Fonds bei einem Verlust von über 125 Mrd. geschlossen. Irgendwie wiederholt sich die Geschichte immer wieder … Nur die Namen ändern sich!

Wären demnach akademische Titel und Auszeichnungen ein Garant für Erfolg, gäbe es keinen Finanzcrash, keinen Rettungsschirm oder arbeitslose Akademiker. (Ob dies eine Meinung oder ein Fakt ist, überlasse ich Ihrem Urteilsvermögen). Wenden wir uns wieder dem praktischen Teil zu und beschäftigen wir uns mit der Rendite.

Wenn die Börsenspekulation leicht wäre,

gäbe es keine Bergarbeiter, Holzfäller und andere Schwerarbeiter. Jeder wäre Spekulant.

André Kosztolànyi

Zunächst einmal müssen wir die Definition konkretisieren und uns fragen, was „Mehr-Rendite“ heißt, denn immerhin bekommen wir auf dem Sparbuch 0,5% und auf die Staatsanleihen (einer Obligation, bei welcher der Staat als Gläubiger auftritt und uns Geld schuldet) zwischen 1% und 3% p.a. Da diese Anlageformen als „sicher“ gelten, müssen wir uns fragen, welches Risiko wir eingehen, um eben diese „Mehr-Rendite“ zu erhalten, also dem darüber steigenden Teil. Hier müssen wir zwei wesentliche Faktoren berücksichtigen:

Doch wie sieht die „Realität“ aus? Wie hoch ist die Inflation tatsächlich? Nachfolgend ein Ver gleich von Waren und Dienstleistungen vom Jahre 2000 bis 2010:

| Inflation 2000 bis 2010 Butter: +40,1% Gemüse: +8,9% Leichtes Heizöl: +26,5% Kraftstoff: +11,2% Nahrungsmittel: +2,6% Strom: +8,0% Speisefette: +15,5% Obst: +7,7% Pauschalreisen: +13,9% Fleisch & Fisch: +3,3% | effektive Inflationsrate >3 % |

Welche Auswirkungen hat das nun auf unser Anlageverhalten? Ein Beispiel mit 10 000€ und 0,50% Zinsen pro Jahr:

Anlage: 10 000,00€

Zins: 0,5 %+ 50,00€ (0,5% Zinsen)

abzgl. 25 % - 12,50€ (25% Steuer)

abzgl. 3 % - 300,00€

Vermögenswert 9 737,50€

Somit reduziert sich die reale Kaufkraft nach 12 Monaten um über 2,5%.

Warum ist das so? Warum widersprechen sich Die offiziellen Zahlen von den Zahlen an der Zapfsäule oder im Einkaufskorb beim Discounter? Eine einfache Antwort ist, dass wir Menschen im Grunde genommen Herdentiere sind und wenn wir uns bewusst wären, dass wir über 3% Inflation haben, würden wir unser Geld nicht für banale 1% oder noch weniger der Bank überlassen.

Trotz Basel I, II und III (Schlagworte, welche Banker immer benutzen, wenn sie mehr Geld von Ihnen möchten oder mehr Sicherheiten, wenn es um Ihre Hypothek geht) haben Banken im Gegensatz selber eine verhältnismäßig geringe Eigenkapitalquote. Würden also alle Sparer ihr Geld um 10 Uhr vormittags abheben, könnten um 12 Uhr alle Banken dicht machen. UBS zum Beispiel, war vor der Krise „die heilige Kuh“ der Schweiz. Als diese mitten in der Finanzkrise havarierte, hatte sie lediglich 3% Eigenkapital und war faktisch pleite. Wenn Sie jedoch eine Hypothek bei der Bank wollen, verlangt die Bank von Ihnen, dass Sie mindestens 20% Eigenkapital besitzen. Merken Sie was?

Drei Faktoren beeinflussen die Inflation:

1.) Konsum-Index (Consumer-Price-Index).

2.) Inflation der Vermögenswerte

3.) Inflation des Warenpreises

Während viele Elektroartikel, wie Fernseher, Handys markant günstiger geworden sind, sind Rohstoffpreise, wie Öl, Lebensmittel um über 60% in den letzten Jahren gestiegen. Diese Steigerungen beflügelten die Börsen. Die Kurse an den Weltmärkten sind an vielen Orten 2-stellig gestiegen.

Diese Wertsteigerungen werden ebenfalls herangezogen, um diesen Konsum-Index wieder zu nivellieren, d.h. zu reduzieren. Da jedoch nur ca. 8% der Menschen an den Börsen investiert sind, merken diese natürlich diese Preissteigerungen wenig bis gar nicht. Dies sollte Ihnen zu denken geben und Sie sollten sich fragen, wie auch Sie hiervon in Zukunft profitieren können. Welche Auswirkungen hat aber nun die Inflation auf Ihr heutiges und zukünftiges Vermögen?

Auswirkungen der Inflation auf Ihr Geldwert

Diese Tabelle zeigt Ihnen, was 100€ in 1 bis 50 Jahren bei unterschiedlichen Inflationsraten (gemessen an der heutigen Kaufkraft) noch wert sind.

Inflationsrate in Prozent pro Jahr

| Jahre | 1,5% | 2% | 3% | 4% | 5% |

| 1 | 98,50 | 98,00 | 97,00 | 96,00 | 95,00 |

| 2 | 97,02 | 96,04 | 94,09 | 92,16 | 90,25 |

| 3 | 95,57 | 94,12 | 91,27 | 88,47 | 85,74 |

| 4 | 94,13 | 92,24 | 88,53 | 84,93 | 81,45 |

| 5 | 92,72 | 90,39 | 85,87 | 81,54 | 77,38 |

| 6 | 91,33 | 88,58 | 83,30 | 78,28 | 73,51 |

| 7 | 89,96 | 86,81 | 80,80 | 75,14 | 69,83 |

| 8 | 88,61 | 85,08 | 78,37 | 72,14 | 66,34 |

| 9 | 87,28 | 83,37 | 76,02 | 69,25 | 63,02 |

| 10 | 85,97 | 81,71 | 73,74 | 66,48 | 59,87 |

| 11 | 84,68 | 80,07 | 71,53 | 63,82 | 56,88 |

| 12 | 83,41 | 78,47 | 69,38 | 61,27 | 54,04 |

| 13 | 82,18 | 76,90 | 67,30 | 58,82 | 51,33 |

| 14 | 80,93 | 75,36 | 65,47 | 56,47 | 48,77 |

| 15 | 79,72 | 73,38 | 63,33 | 54,21 | 46,33 |

| 16 | 78,52 | 72,38 | 61,43 | 52,04 | 44,01 |

| 17 | 77,34 | 70,93 | 59,58 | 49,96 | 41,81 |

| 18 | 76,18 | 69,51 | 57,80 | 47,96 | 39,72 |

| 19 | 75,04 | 68,12 | 56,08 | 46,04 | 37,74 |

| 20 | 73,91 | 66,76 | 54,38 | 44,20 | 35,85 |

| 21 | 72,80 | 65,43 | 52,75 | 42,43 | 34,06 |

| 22 | 71,71 | 64,12 | 51,17 | 40,73 | 32,35 |

| 23 | 70,64 | 62,83 | 49,63 | 39,11 | 30,74 |

| 24 | 69,58 | 61,58 | 48,14 | 37,54 | 29,20 |

| 25 | 68,53 | 60,35 | 46,70 | 36,04 | 27,74 |

| 26 | 67,51 | 59,14 | 45,30 | 34,60 | 26,35 |

| 27 | 66,49 | 57,96 | 43,94 | 33,21 | 25,03 |

| 28 | 65,30 | 56,80 | 42,62 | 31,89 | 23,78 |

| 29 | 64,51 | 55,66 | 41,34 | 30,61 | 22,59 |

| 30 | 63,55 | 54,55 | 40,10 | 29,39 | 21,46 |

| 31 | 62,59 | 53,46 | 38,90 | 28,21 | 20,39 |

| 32 | 61,65 | 52,39 | 37,73 | 27,08 | 19,37 |

| 33 | 60,73 | 51,34 | 36,60 | 26,00 | 18,40 |

| 34 | 59,82 | 50,31 | 35,50 | 24,96 | 17,48 |

| 35 | 58,92 | 49,31 | 34,44 | 23,96 | 16,61 |

| 36 | 58,04 | 48,32 | 33,40 | 23,00 | 15,78 |

| 37 | 57,17 | 47,35 | 32,40 | 22,08 | 14,99 |

| 38 | 56,31 | 46,41 | 31,46 | 21,20 | 14,24 |

| 39 | 55,46 | 45,48 | 30,49 | 20,35 | 13,53 |

| 40 | 54,63 | 44,57 | 29,57 | 19,54 | 12,85 |

| 45 | 50,66 | 40,29 | 25,39 | 15,93 | 9,94 |

| 50 | 46,97 | 36,42 | 21,81 | 12,99 | 7,69 |

Beispiel: Wie hoch ist die Kaufkraft Ihrer möglichen Rente von z. B. 1 500€ in 23 Jahren bei einer Ø Inflation von 3% p. a.? Zu rechnen: 1 500 x 49,63 % = 744,45€ − Fazit:Nach 23 Jahren halbiert sich die Kaufkraft Ihrer Rente bei 3%iger Inflation.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Alchemie des finanziellen Erfolgs»

Представляем Вашему вниманию похожие книги на «Die Alchemie des finanziellen Erfolgs» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Alchemie des finanziellen Erfolgs» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.