Árpád von Tóth-Máté - Die Alchemie des finanziellen Erfolgs

Здесь есть возможность читать онлайн «Árpád von Tóth-Máté - Die Alchemie des finanziellen Erfolgs» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Alchemie des finanziellen Erfolgs

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Alchemie des finanziellen Erfolgs: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Alchemie des finanziellen Erfolgs»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

In diesen Buch: «Die Alchemie des finanziellen Erfolges» zeigen wir Ihnen, wie Sie Ihre Ziele erreichen, ohne dass Sie gleich mehrere 100'000 USD in die Hand nehmen müssen. Wenn Sie sogar das Ziel haben mehrere Immobilien zu besitzen, ja sogar mehrere Dutzend Immobilien, damit Sie aus den Mieteinnahmen sorgenfrei Ihren Wohlstand geniessen können, dann ist dieses Buch genau Richtige für Sie.

Sie werden sehen, wie Sie fast ohne Risiko, nicht nur 8% – 36% pro Jahr Renditen staatlich garantiert bekommen, sondern zeigen Ihnen auch einen Weg auf, wie Sie mit sehr wenig Geld – schuldenfrei – Immobilien erwerben können. Kommen Sie mit uns mit auf den Weg, der vor Ihnen schon Donald J. Trump, Robert T. Kiyosaki und andere Grössen der Hochfinanz bereits gegangen sind. Sie werden erstaunt sein, welche Ergebnisse bereits mit wenigen 1'000 USD erreicht werden können. Erprobt, einfach und für jeden umsetzbar, der sein Leben selbst in die Hand nehmen möchte.

Sie können Ihr Geld verantwortungsbewusst investieren, mit einer gut aufgebauten Strategie ihren Wohlstand sichern und Ihre Träume erfüllen. «(Finanz-)Wissen ist die Währung wahren Wohlstands!»

Die Alchemie des finanziellen Erfolgs — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Alchemie des finanziellen Erfolgs», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ádám ist der Leiter des Asset Managements der Tax Liens Investment AG und einer der ausgewiesensten Experten im deutschsprachigem Raum im Bereich der Tax Liens und Tax Deeds. Er wird Ihnen vor allem die technischen Finessen und Möglichkeiten näher bringen. Meine Aufgabe ist es, Ihnen die Zusammenhänge und Möglichkeiten dieses Investments aufzuzeigen.

Doch nun zu Ihnen:

Ihre persönlichen Erfahrungen (einschließlich der Höhe Ihrer Umsätze oder Gewinne) hängen davon ab, wie viel Zeit und Arbeit Sie investieren möchten, sowie von anderen massgebenden Faktoren. Es ist nicht beabsichtigt, dass dieses Buch dazu angefertigt wurde, um Umsätze oder Gewinne zu garantieren. Die individuellen Ergebnisse werden durch verschiedene Variablen beeinflusst. Ihre persönlichen Ergebnisse werden wahrscheinlich von den angegebenen Beispielen abweichen. Aus gesetzlichen Gründen können wir Ihnen daher keinen persönlichen Erfolg versprechen und haben keine Kontrolle darüber, wie Sie dieses Buch einsetzen. Wir können daher keine Verantwortung für Ihre Ergebnisse übernehmen.

Die einzige Person, welche die notwendigen Maßnahmen einleiten kann um Ihren persönlichen Erfolg sicherzustellen, sind Sie selbst!

InhaltKapitel 1Einleitung: Bekannte Anlageformen und deren Vor- NachteileEin Exkurs in das Grundlagenwissen von KapitalanlagenKapitel 2Warum Tax Liens- und Tax Deeds-Certificates die beste Anlageform ffinanziellen Erfolg sindKapitel 3Der TLC-Prozess: Geld verdienen mit Tax LiensKapitel 4Vorbereitung = Profit neller Tax Liens-Certificate- Experte richtig vorbereitetKapitel 5Die Recherche als SchlDer Analyseprozess, der Ihnen Profit garantiertKapitel 6Mit der Macht des Kapitel 7Der erfolgreiche Weg zum eigenen Immobilien-PortfolioKapitel 8Jung und reich in den Ruhestand - Mit Zinsstrategien zum WohlstandKapitel 9Erfolgsstrategie Kapitel 10Erfolgsgeschichten Kapitel 11Kompaktes Wissen Gastkommentar Ingo Wolf,CEO Commodity Trade GmbHIhr persGlossar

Kapitel 1

Einleitung: Bekannte Anlageformen, deren Vor- und Nachteile

Die Geschichte

Stellen Sie sich vor: Ihr Vater oder Großvater hat im Jahre 1948 100´000 Schweizer Franken (oder DM oder österr. Schilling) gehabt. Welche Möglichkeiten hatte man früher (und auch heute) dieses Geld anzulegen?

Grundsätzlich unterscheidet man im Fachjargon zwischen Sachwerten, also Investitionen in Immobilien, Edelmetallen, Beteiligungen, Kunst und vieles mehr oder Geldwerten, wie Sparbuch, Anleihen, Lebensversicherungen und ähnlichen „Zahlungs-Versprechungen“, welche uns für die Zukunft gemacht werden.

Hätte Ihr Großvater diese 100´000. — quasi nur unters Kopfkissen oder in Geldwerte angelegt, so hätten diese 100´000. — nach Abzug der Inflation nur noch eine Kaufkraft von 9´000. —! Dies ist ein Verlust von minus 4,5% pro Jahr.

Hätte er wiederum das Geld in Sachwerte investiert, so wären daraus 2,5 Mio. geworden. Mit einer durchschnittlichen Verzinsung von 6% pro Jahr.

Diese Grafik veranschaulicht, welche Auswirkungen es hat, wenn man langfristig eine falsche Strategie verfolgt:

Erstaunlich ist auch die Feststellung, dass sich seit der Jahrtausendwende die Inflation verschlechtert hat und diese Grafik, würde man sie auf heute projizieren, noch extremer ausfallen würde.

Interessanterweise wurden bereits in den 80er Jahren empirische Untersuchungen gemacht und man hat wissenschaftlich festgestellt, dass der Anlageerfolg zu 98,6% von der Anlagestrategie abhängt und lediglich zu 1,4% von der Titelauswahl. Dennoch berieseln uns die Massenmedien in Presse und Fernsehen, dass Aktien und Investmentfonds ein „Muss“ sind, welche Titel zu den Top-Performern gehören und was Sie tun müssen, um davon zu profitieren.

Doch wie sieht die Praxis aus?

Komischerweise hören wir mehr von Bankern, die Millionen scheffeln, nicht aber von Kunden, die durch ihre Bankberatung reich geworden sind. Aber stützen wir uns hier auf das Thema:

Wenn wir zu unserer Hausbank gehen, erhalten wir meistens „hauseigene Investment-Produkte“, lassen wir uns von einem Finanzberater beraten, so empfiehlt dieser in der Regel jene Investments, an denen er am meisten verdient. Somit haben wir uns zur Aufgabe gemacht, die finanzielle Bildung in den Fokus zu rücken und die Teilnehmer unserer Lehrgänge, Seminare und Workshops darauf vorzubereiten, ihren finanziellen Erfolg selber in die Hand zu nehmen.

Welche Anlageformen kommen Ihnen spontan in den Sinn?

⇒ Das Spar(ß) buch

⇒ Anleihen, Obligationen oder Rentenpapiere (neudeutsch: Bonds) (-fonds)

⇒ Immobilien (-fonds)

⇒ Aktien (-fonds), Beteiligungen etc.

Gerne veröffentlichen wir einen Passus aus dem Buch: Cashflow – Endlich raus aus dem Hamsterrad . Hier gehen wir auf wesentliche Punkte bei den Anlagekriterien ein:

Ein Exkurs in das Grundlagenwissen von Kapitalanlagen

Welche Voraussetzungen müssen für Sie erfüllt sein, wenn Sie Geld anlegen möchten? Grundsätzlich werden hier: Rendite, Verfügbarkeit und Sicherheit in den Vordergrund gestellt. Es scheint aber wie verhext zu sein, da sich diese Punkte gegenseitig zu widersprechen scheinen. Oder kennen Sie eine Anlageform, welche eine sehr hohe Rendite abwirft und gleichzeitig eine hohe Sicherheit bietet? Nein? Aus diesem Grunde sprechen wir hier von einem „magischen Dreieck“.

Eine andere Feststellung: Wenn Sie 100 Menschen fragen, was sie unter „Rendite“, „Verfügbarkeit“ oder „Sicherheit“ verstehen, erhalten Sie wahrscheinlich auch 100 verschiedene Antworten. Daher müssen Sie Ihre eigene Strategie finden. Die „Kunst“ ist nun, eine persönliche Strategie für Sie auszuarbeiten, wo diese Definitionen für Sie gelten. Schauen wir uns diese Punkte genauer an:

1. Zinserträge:

Zum einen gibt es Zinserträge. Zinserträge werden pro rata temporis berechnet und meistens jährlich gutgeschrieben. Hier reden wir von ausgeschütteten Zinserträgen. Sofern diese Zinsen reinvestiert (wieder angelegt) werden sollten, sprechen wir von Thesaurierung. Zinserträge sind wie Einkommen und werden entsprechend besteuert.

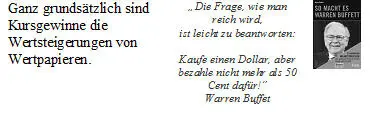

Andererseits gibt es Kursgewinne: Kursgewinne resultieren aus aktuellen Marktgeschehnissen. Steigt die Aktienbörse, steigen automatisch deren Kurse und somit deren Wert.

Kursgewinne sind „Moment-Aufnahmen“. In den 90ern, wo Firmen z. B. Restrukturierungsmaßnahmen (Entlassungen von mehreren tausend Menschen) veranlasst haben, hat die Börse gejubelt, weil dadurch Geld eingespart werden konnte, und dadurch sind die Kurse gestiegen.

Wenn heute Firmen zu solchen Maßnahmen aufrufen, brechen die Kurse ein, weil genau dieselben „Protagonisten“ davon ausgehen, dass es diesen Firmen schlecht geht und verursachen eine Panik. „Verrückte Welt!“

Die Börse hängt nur davon ab, ob es mehr

Aktien als Idioten oder mehr Idioten als Aktien gibt.

André Kostolanyi (*1906–1999 )

2. Kursgewinne:

Ziel:günstig kaufen teuer verkaufen

Ziel:günstig kaufen teuer verkaufen

Интервал:

Закладка:

Похожие книги на «Die Alchemie des finanziellen Erfolgs»

Представляем Вашему вниманию похожие книги на «Die Alchemie des finanziellen Erfolgs» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Alchemie des finanziellen Erfolgs» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.