Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

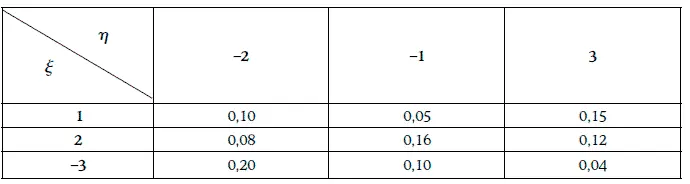

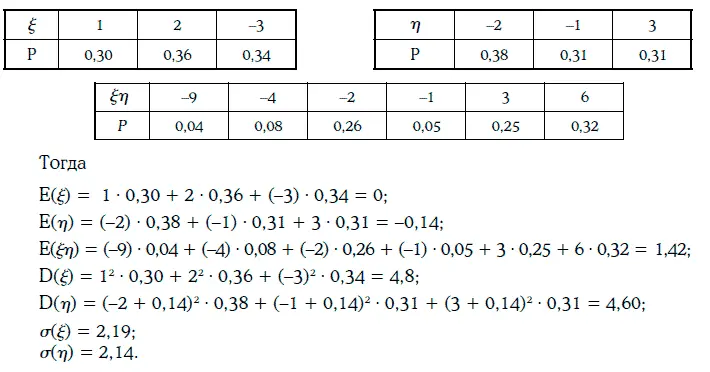

Распределение вероятностей случайных величин ξ,η и ξη имеет следующий вид:

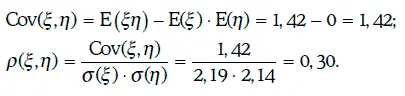

Ковариация и корреляция между случайными величинами ξ и η находятся следующим образом:

1.21. Непрерывные случайные величины

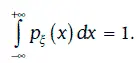

Случайная величина ξ называется [абсолютно] непрерывной (continuous random variable), если существует неотрицательная функция p ξ(x), такая, что

где F ξ(x) – функция распределения вероятностей случайной величины ξ.

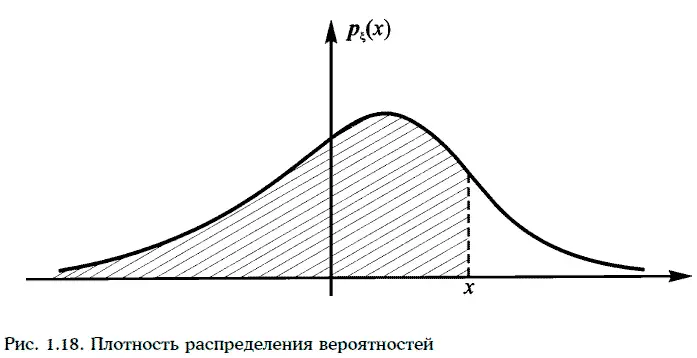

Функция p ξ(x), удовлетворяющая условию (1.50), называется плотностью распределения вероятностей (probability density function – PDF) случайной величины ξ.

Равенство (1.50) означает, что заштрихованная площадь на рис. 1.18 под графиком плотности распределения равна вероятности того, что случайная величина принимает значение меньше х.

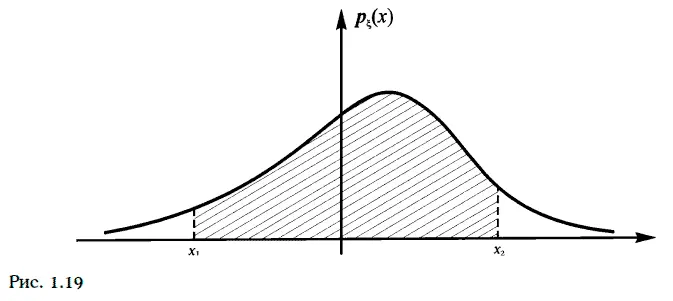

1. Вероятность того, что непрерывная случайная величина принимает значение между х 1и x 2(x 1< x 2), совпадает с заштрихованной площадью на рис. 1.19.

2. Если p ξ(x) – плотность распределения вероятностей случайной величины, то

3. Вероятность того, что непрерывная случайная величина ξ принимает то или иное значение, всегда равна нулю, т. е. P{ξ = x} = 0.

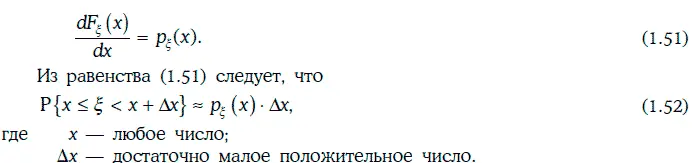

4. Производная функции распределения вероятностей непрерывной случайной величины равна плотности распределения вероятностей этой случайной величины, т. е.

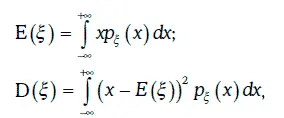

Математическое ожидание и дисперсия непрерывной случайной величины ξ могут быть найдены следующим образом:

где P ξ(x) – плотность распределения вероятностей случайной величины ξ. Стандартное отклонение случайной величины определяется обычно как:

Если f(t) – некоторая непрерывная функция, а ξ – непрерывная случайная величина, то

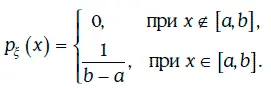

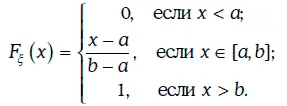

Пример 1.50.Случайная величина ξ равномерно распределена на отрезке [a, b], если

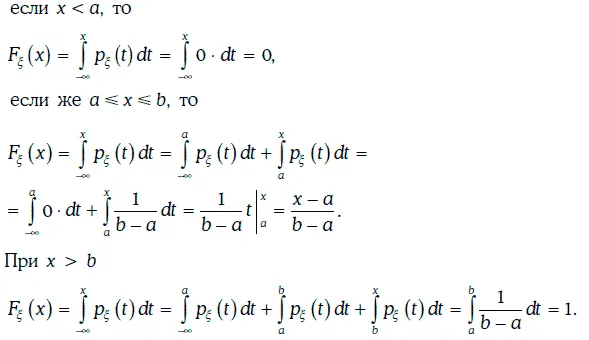

Функцию распределения случайной величины ξ можно найти следующим образом:

Таким образом,

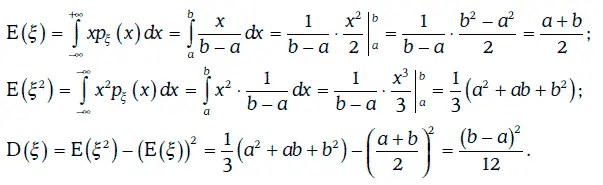

Математическое ожидание и дисперсию случайной величины ξ можно найти следующим образом:

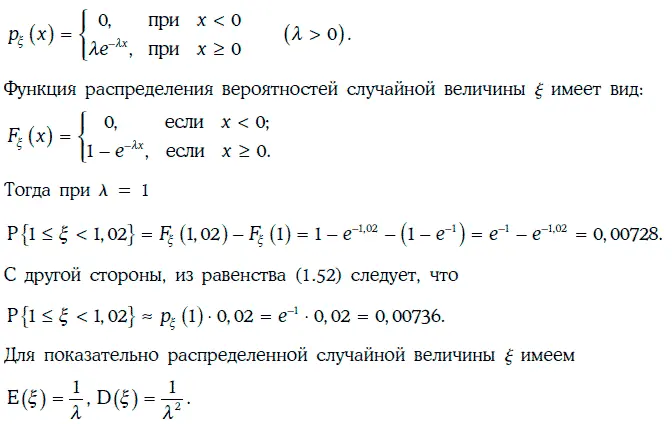

Пример 1.51.Случайная величина ξ распределена показательно, если

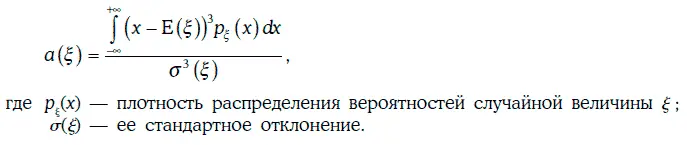

Асимметрией (skewness) распределения вероятностей случайной величины ξ называется число

Если a (ξ) = 0, то плотность распределения вероятностей случайной величины ξ симметрична относительно математического ожидания этой случайной величины (рис. 1.20).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.