Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

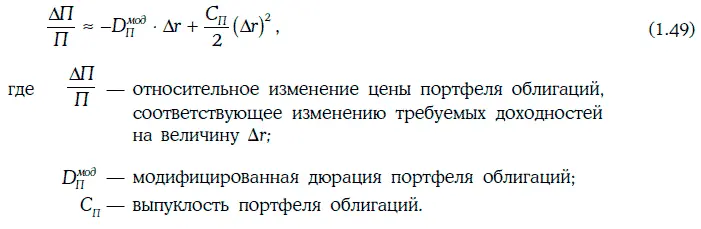

Заметим, что равенство (1.49) соблюдается тем точнее, чем меньше Δr (по абсолютной величине).

На основе равенства (1.49) можно сделать следующий вывод о роли выпуклости портфеля облигаций как меры процентного риска: если портфели облигаций имеют одну и ту же модифицированную дюрацию, то у портфеля с большей выпуклостью относительный рост цены больше, а относительное снижение цены – меньше.

Однако это утверждение справедливо лишь в том случае, когда требуемые доходности облигаций портфеля изменяются на одну и ту же величину.

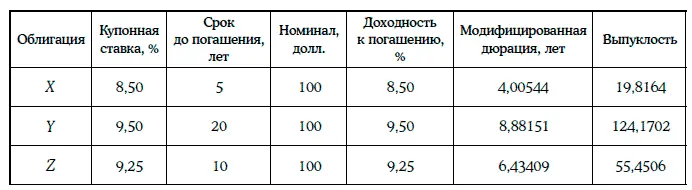

Пример 1.43[5]. Даны три облигации с полугодовыми купонами, основные показатели которых приведены в таблице:

Из данных облигаций сформируем два портфеля: портфель А (50,2 % – облигация Х и 49,8 % – облигация Y), портфель В (облигация Z).

Модифицированная дюрация и выпуклость портфеля А находятся следующим образом:

Таким образом, дюрации портфелей А и В одинаковы, а выпуклость портфеля А выше выпуклости портфеля В.

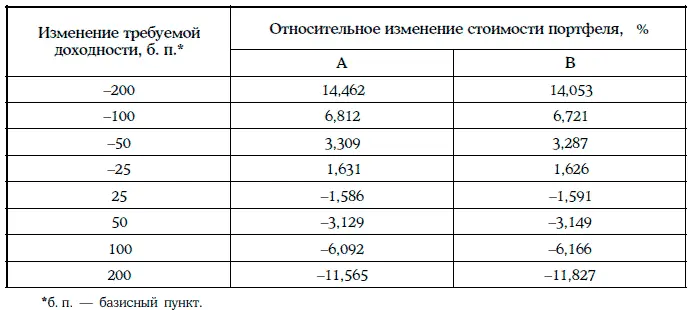

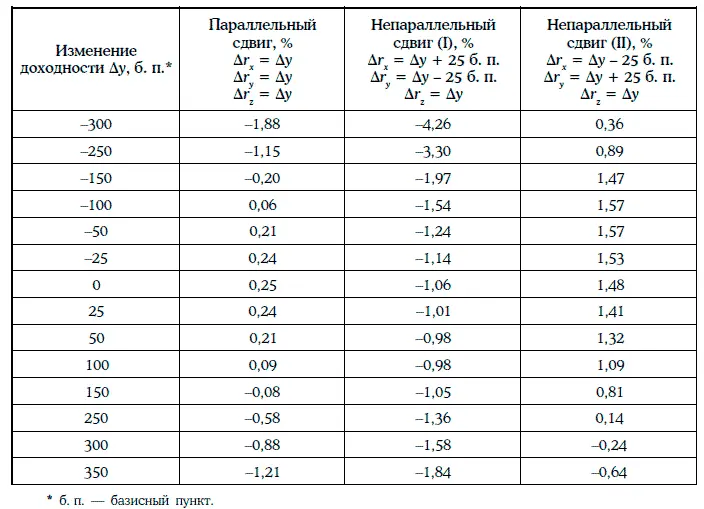

Относительные изменения стоимостей портфелей А и В при различных изменениях требуемых доходностей облигаций на одну и ту же величину приведены в следующей таблице:

Таким образом, при различных параллельных сдвигах кривой доходностей относительное изменение стоимости портфеля А всегда больше относительного изменения стоимости портфеля В.

При непараллельных сдвигах кривой доходностей (yield curve twist), т. е. когда требуемые доходности изменяются по-разному, ситуация может оказаться противоположной. В частности, если требуемые доходности облигаций Х, Y и Z уменьшаются на 75, 25 и 50 б. п. соответственно, то относительные изменения стоимостей портфелей А и В будут равны 2,662 и 3,287 %, т. е. относительный рост стоимости портфеля А окажется ниже относительного роста стоимости портфеля В.

Основные характеристики портфеля облигаций – средневзвешенная (или внутренняя) доходность, модифицированная дюрация и выпуклость – используются для сравнения портфеля облигаций с точки зрения их инвестиционного качества.

Однако эти характеристики не всегда дают возможность сделать правильный вывод.

Пример 1.44[5]. Рассмотрим портфели А и В из предыдущего примера 1.43. Основные характеристики этих портфелей приведены в таблице:

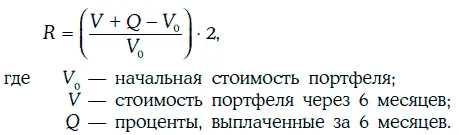

Для сравнения портфелей А и В воспользуемся показателем, называемым годовой реализуемой доходностью за 6 месяцев.

В данном случае годовая реализуемая доходность за 6 месяцев портфелей А и В может быть найдена по формуле:

В таблице показаны разности годовых реализованных доходностей портфелей А и В (R B – R A) при различных сдвигах кривой доходностей:

Таким образом, инвестиционная эффективность не определяется основными характеристиками портфелей А и В, а зависит от того, какие изменения требуемых доходностей происходят на рынке.

1.18. Множества. Операции над множествами

Множество(set) – это совокупность некоторых объектов. Объекты, из которых состоит множество А, называют элементами этого множества.

Если а является элементом множества А, то пишут а ∈ А.

Задать множество можно, либо перечислив все его элементы, либо указав характеристическое свойство, которому должны удовлетворять все элементы этого множества.

Например, запись А = { a 1, a 2, a 3, a 4} означает, что множество А состоит из элементов a 1, a 2, a 3, a 4.

Множество В всех действительных чисел, удовлетворяющих неравенству х 2 – 2х + 3 ≤ 0, можно записать следующим образом:

где R – множество всех действительных чисел.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.