Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

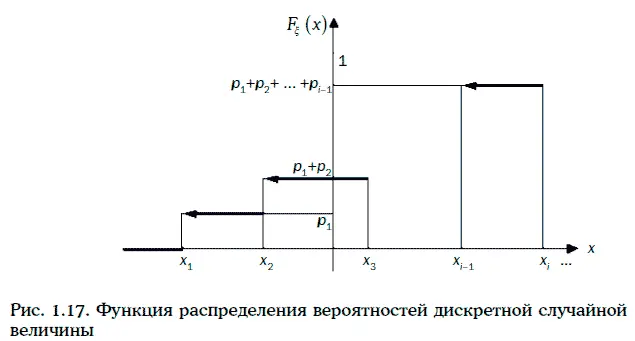

Случайная величина ξ называется дискретной случайной величиной (discrete random variable), если она принимает лишь конечное или счетное число различных значений.

Чтобы задать дискретную случайную величину, достаточно указать закон распределения вероятностей этой случайной величины в следующем виде:

т. е. для каждого возможного значения случайной величины ξ задать вероятность этого значения.

Функция распределения вероятностей дискретной случайной величины ξ показана на рис. 1.17.

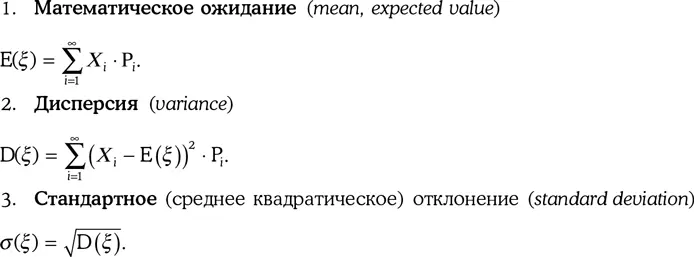

Основные числовые характеристики дискретной случайной величины ξ определяются следующим образом:

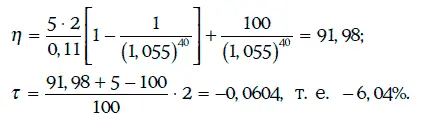

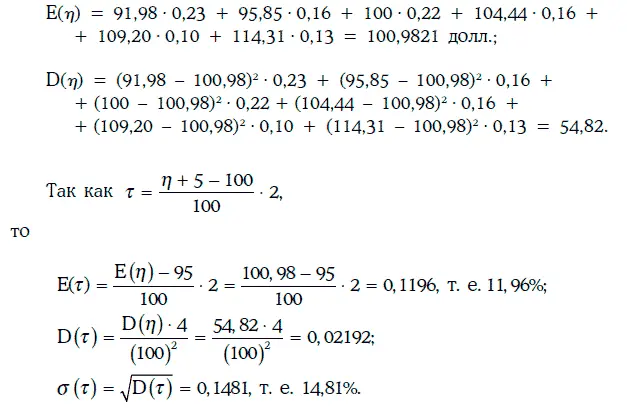

Пример 1.48.Дана 10 %-ная облигация с полугодовыми купонами, продающаяся по номиналу, когда до ее погашения остается 20,5 года. Инвестор считает, что доходность к погашению этой облигации через 6 месяцев может принять следующие значения:

Законы распределения вероятностей цены облигации (η) и годовой реализуемой доходности за 6 месяцев (τ) указаны в таблице:

Например, если ξ = 11,0 %, то

Математическое ожидание цены облигации через 6 месяцев и ее дисперсия могут быть найдены следующим образом:

Таким образом, ожидаемое значение реализуемой доходности облигации за 6 месяцев равно 11,96 %, а ее стандартное отклонение составляет 14,81 %.

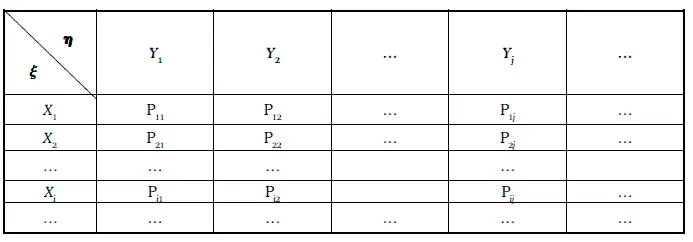

Закон совместного распределения вероятностей двух случайных величин ξ и η может быть задан следующим образом:

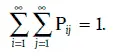

P ij – это вероятность того, что случайная величина ξ принимает значение X i, а случайная величина η – значение Y j, i = 1, 2, 3…, j = 1, 2, 3…, причем

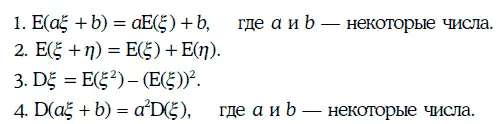

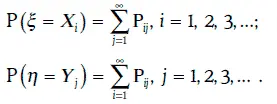

Зная закон совместного распределения вероятностей двух случайных величин, можно найти закон распределения вероятностей каждой из этих случайных величин, так как

Дискретные случайные величины ξ и η называются независимыми, если

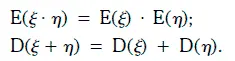

Для независимых случайных величин справедливы следующие два равенства:

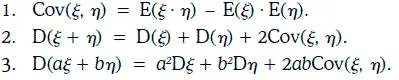

Ковариация (covariance) между двумя дискретными случайными величинами ξ и η определяется равенством

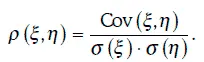

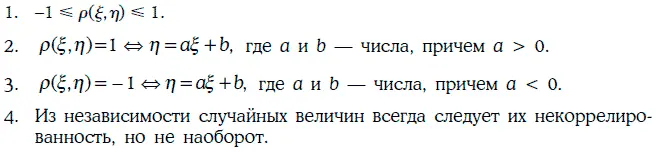

Корреляция (correlation) между двумя случайными величинами ξ и η определяется следующим образом:

Случайные величины называются некоррелированными, если корреляция между ними равна 0.

Пример 1.49. Совместное распределение вероятностей случайных величин ξ и η приведено в таблице:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.