Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Случайная величина ξ, принимающая значения 0, 1, 2, …, k, …, имеет распределение Пуассона (Poisson's distribution) с параметром λ > 0, если

Пример 1.53.Число дефолтов по портфелю облигаций в течение одного года имеет распределение Пуассона. Ожидаемое число дефолтов равно 8.

Вероятность того, что в течение года произойдет ровно два дефолта, можно найти по следующей формуле:

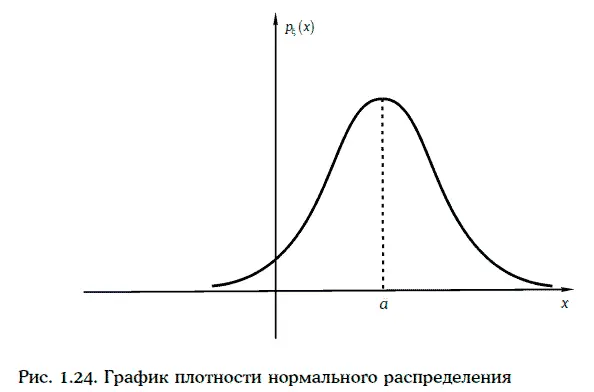

1.22.3. Нормальное распределение

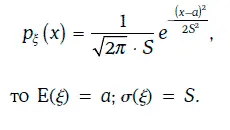

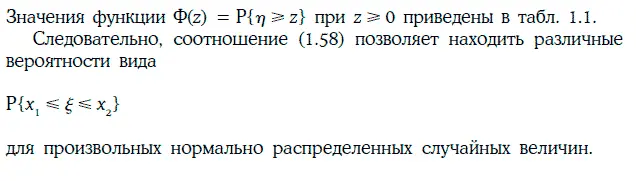

Говорят, что случайная величина ξ распределена нормально (normal distribution), если ее плотность распределения вероятностей имеет вид:

График плотности нормального распределения приведен на рис. 1.24.

1. Если случайная величина ξ распределена нормально с плотностью

2. Плотность нормально распределенной случайной величины симметрична относительно математического ожидания этой случайной величины, т. е. асимметрия a(ξ) = 0.

В частности,

Эксцесс нормального распределения всегда равен 3.

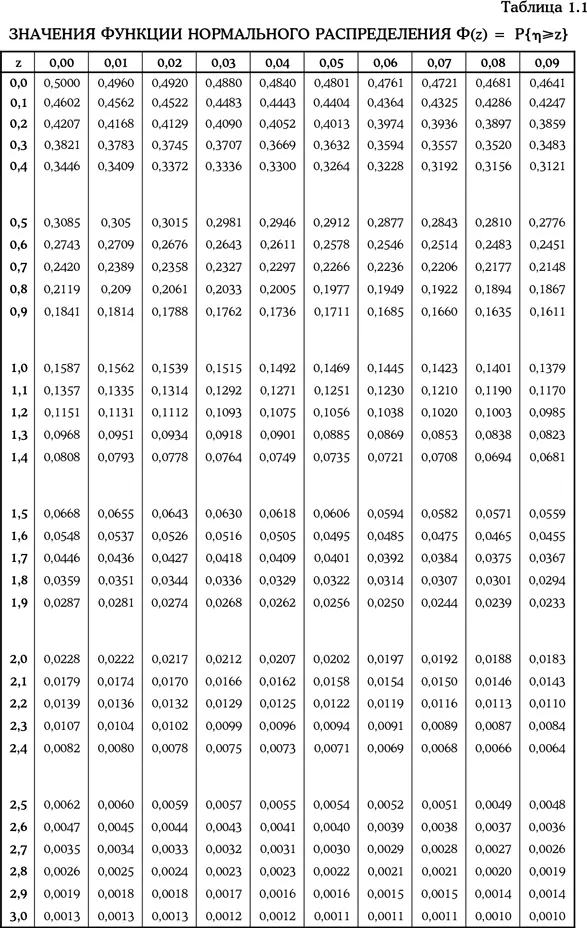

3. Вероятность того, что нормально распределенная случайная величина будет отличаться от своего ожидаемого значения на величину, не превышающую одного, двух или трех ее стандартных отклонений, равна 68,3, 95,5 и 99,75 % соответственно.

Пример 1.54.Инвестор считает, что реализуемая доходность его портфеля облигаций за 6 месяцев имеет нормальное распределение с математическим ожиданием 7 % и стандартным отклонением 4 %.

Вероятность того, что реализуемая доходность окажется:

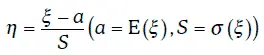

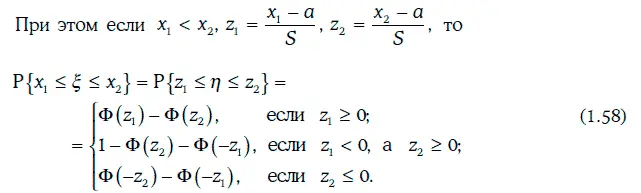

4. Если случайная величина ξ распределена нормально с параметрами (a, S), то случайная величина

распределена нормально с параметрами (0, 1), т. е. имеет стандартное нормальное распределение.

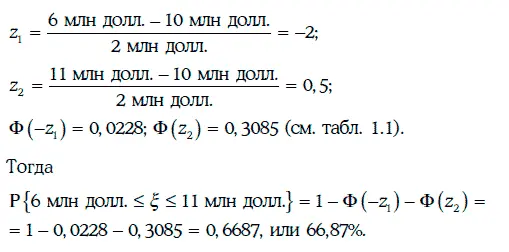

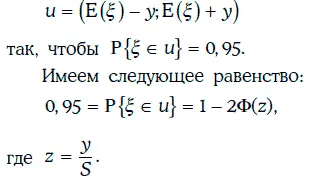

Пример 1.55.Менеджер считает, что стоимость управляемого им портфеля облигаций распределена нормально с математическим ожиданием 10 млн долл. и стандартным отклонением 2 млн долл. Его интересует, какова вероятность, что стоимость портфеля окажется между 6 млн и 11 млн долл.

В данном случае

Пример 1.56.Предположим, что в условиях примера 1.55 менеджер хочет найти доверительный интервал для стоимости управляемого им портфеля с надежностью 95 %. Иными словами, требуется найти интервал

Тогда Ф(z) = 0,025. С помощью табл. 1.1 найдем значение z = 1,96. Значит, y = z · S = 1,96 · 2 млн долл. = 3,92 млн долл.

Искомый доверительный интервал: (6,08 млн долл.; 13,92 млн долл.).

1.22.4. Логарифмически нормальное (логнормальное) распределение

Интервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.