Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

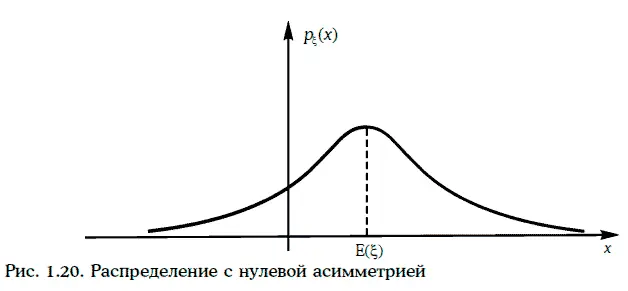

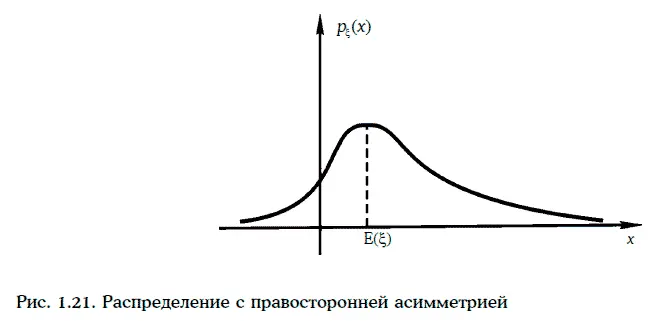

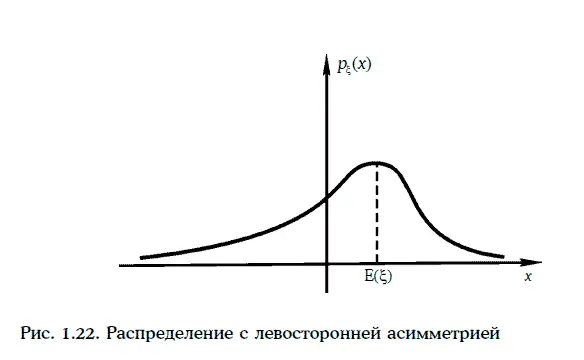

При положительной (правосторонней) асимметрии распределения правая ветвь (tail) плотности распределения вероятностей случайной величины «длиннее» левой ветви. Соответственно, при отрицательной (левосторонней) асимметрии правая ветвь плотности распределения вероятностей случайной величины будет «короче» левой ветви (рис. 1.21 и 1.22).

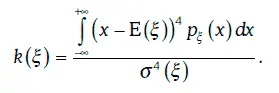

Эксцессом(kurtosis) распределения вероятностей случайной величины ξ называется число

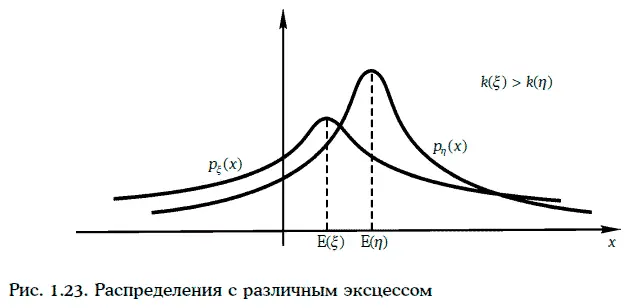

При одном и том же стандартном отклонении чем больше эксцесс, тем «тяжелее» ветви плотности распределения вероятностей случайной величины (рис. 1.23).

Распределение вероятностей с большим эксцессом называют распределением с «тяжелыми» ветвями (leptokurtic/fat-tailed distribution).

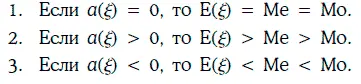

Медианой (median) распределения случайной величины ξ называется число Ме, удовлетворяющее условию:

Модой (mode) распределения случайной величины ξ называется любая точка локального максимума плотности распределения P ξ(x) этой случайной величины.

Распределение с одной модой Мо называется унимодальным (unimodal).

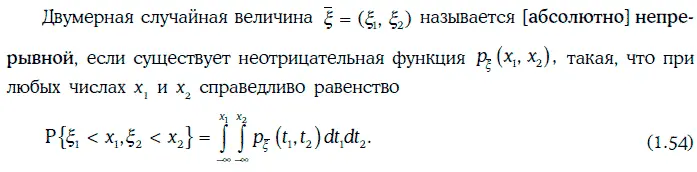

Если даны две случайные величины ξ 1и ξ 2, то можно рассмотреть двумерную случайную величину

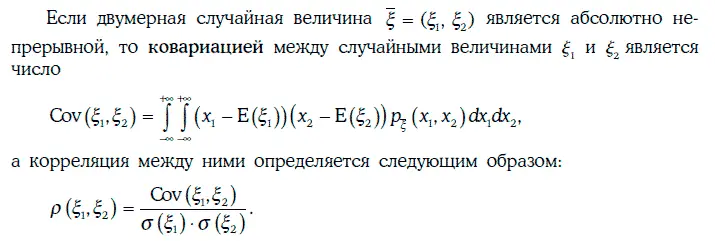

Функция Pξ(x 1, x 2), удовлетворяющая равенству (1.54), называется плотностью совместного распределения случайных величин ξ 1и ξ 2.

Все основные свойства числовых характеристик, рассмотренные нами для дискретных случайных величин, сохраняются и в непрерывном случае.

1.22. Важнейшие виды распределений случайных величин

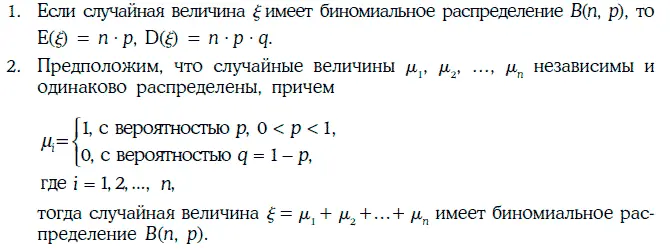

1.22.1. Биномиальное распределение

Дискретная случайная величина ξ имеет биномиальное распределение (binomial distribution) B(n, р), если она принимает значения: 0, 1, 2, …, n, причем

Пример 1.52.Рассмотрим портфель из 20 облигаций, выпущенных различными эмитентами с одним и тем же кредитным рейтингом. Предположим, что дефолты по облигациям независимы, а вероятность дефолта по любой облигации в течение одного года равна 10 %.

Обозначим через ξ число дефолтов по данному портфелю в течение одного года. Случайная величина ξ имеет биномиальное распределение B(20, 0,1), следовательно, ожидаемое число дефолтов по портфелю облигаций в течение одного года составит:

Вероятность того, что в течение года произойдет два дефолта, находится следующим образом:

Вероятность, что в течение года произойдет 5 дефолтов, составит величину:

1.22.2. Распределение Пуассона

Интервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.