Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности

Здесь есть возможность читать онлайн «Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Создание рыночной стоимости и инвестиционной привлекательности

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Создание рыночной стоимости и инвестиционной привлекательности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Создание рыночной стоимости и инвестиционной привлекательности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Создание рыночной стоимости и инвестиционной привлекательности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Создание рыночной стоимости и инвестиционной привлекательности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Полученный таким образом CFROI можно сравнить с реальной стоимостью капитала, причем вместо модели САРМ предлагается другой метод ее определения. Если CFROI выше стоимости капитала, то считается, что такая инвестиция увеличивает стоимость и наоборот.

1.2.4. Оценка и сравнение концепций управления стоимостью

Для всех трех рассмотренных выше концепций остается открытой проблема прогнозирования.

Особенно проблематичным представляется прогнозирование денежных потоков на основе концепции Раппапорта в долгосрочном периоде. Осуществить такое прогнозирование тем сложнее, чем динамичнее развитие отрасли или компании.

В подходе Раппапорта помимо сложности прогнозирования определенную сложность представляет оценка терминальной стоимости в общей оценке предприятия. При горизонте планирования 5–7 лет она часто составляет более 50 % общей стоимости.

EVA-концепция идеально подходит для управления и контроля отдельных бизнес-единиц, а также для определения вознаграждений менеджменту в зависимости от результатов их деятельности, но имеет весьма ограниченное применение для оценки стратегий.

Одним из важных недостатков данной концепции является ее сильная зависимость от бухгалтерских показателей.

Расчет стоимости собственного капитала в концепциях EVA и Раппапорта через модели САМР и Arbitrage Pricing Model часто критикуется, так как эти подходы предполагают наличие совершенного рынка капитала. Кроме того, эти модели применимы только для компаний, котирующихся на бирже или планирующих выход на нее в ближайшей перспективе.

Концепция CFROI является может быть применена только для оценки эффективности инвестирования в рамках одного периода. Кроме того, оценка срока полезного использования основных средств на практике довольно проблематична. Полный расчет стоимости предприятия и оценка стратегий в рамках данной концепции невозможны.

Преимуществом подхода CFROI перед EVA-концепцией заключаются в том, что она основывается на фактических данных прошлых периодов.

1.3. Технология управления стоимостью

Управление стоимостью – комплексный процесс, пронизывающий бизнес-процессы всех уровней.

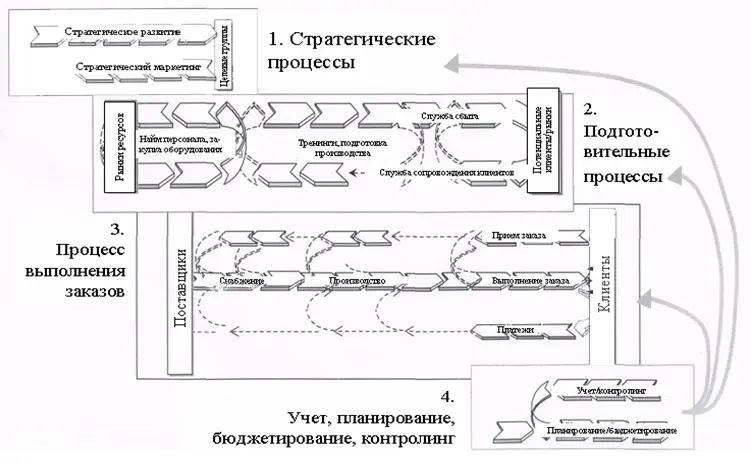

Рассмотрим в качестве примера четырехуровневую модель бизнес-процессов (см. рис. ниже).

Рисунок 3. Четырехуровневая модель бизнес-процессов компании [1] Схема модели приводится по материалам проф. Клауса, зав. кафедрой логистики Фридрих-Александр- университета города Эрланген, Германия.

Стоимостью компании не может и не должен управлять какой-либо один менеджер, будь то директор или руководитель иного уровня, а также какое-либо подразделение – департамент, управление или отдел. Для достижения цели максимизации стоимости компании необходимо, чтобы все сотрудники, задействованные в различных бизнес-процессах, осознавали необходимость и высокую значимость данной цели. Для этого, в свою очередь, следует соответствующим образом выстроить систему мотивации персонала и менеджмента.

Так, например, от стратегических бизнес-процессов зависит, на какие рынки будет ориентироваться компания в долгосрочной перспективе, какие новые продукты или услуги сможет она предложить своим существующим и потенциальным клиентам. Представляется очевидным, что эти решения в очень большой степени влияют на капитализацию компании.

Подготовительные процессы отвечают за то, чтобы, с одной стороны, бесперебойно и эффективно обеспечивать функционирование компании всеми необходимыми ресурсами (кадрами, оборудованием, финансовыми средствами и т. д.), а также поддерживать и, по возможности, наращивать клиентскую базу. Прямое влияние бизнес-процессов этой группы на стоимость компании, на наш взгляд, также не требует дополнительных доказательств.

Процесс выполнения заказов – центральный бизнес-процесс в любой компании. Ради него, собственно, и существует бизнес. В данном процессе непосредственно формируется добавленная стоимость. Поэтому он имеет, пожалуй, самую высокую значимость, с точки зрения VBM.

В российских компаниях пока еще недостаточно внимания уделяется бизнес-процессам четвертой группы (см. рис. выше). Системы управленческого учета, контролинга и бюджетирования до сих пор имеют сравнительно ограниченное распространение в отечественном бизнесе, и даже там, где они уже используются, они часто недостаточно эффективны. Тем не менее, влияние процессов данной группы на стоимость нельзя недооценивать. Как показывает практика, именно в России на сегодняшний день премия за хорошо отлаженную систему учета, контроля и управления, которую готовы заплатить потенциальные инвесторы при покупке участия в бизнесе, имеет одно из самых высоких значений в Европе, доходя порой до 30 % от общей стоимости компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности»

Представляем Вашему вниманию похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Создание рыночной стоимости и инвестиционной привлекательности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.