Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности

Здесь есть возможность читать онлайн «Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Создание рыночной стоимости и инвестиционной привлекательности

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Создание рыночной стоимости и инвестиционной привлекательности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Создание рыночной стоимости и инвестиционной привлекательности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Создание рыночной стоимости и инвестиционной привлекательности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Создание рыночной стоимости и инвестиционной привлекательности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Более подробно различные способы расчета терминальной стоимости, определения ставки дисконтирования и денежного потока рассматриваются в главе 3.

1.2.2. Концепция Штерна/Стюарта (EVA-концепция)

EVA-концепция – это концепция, интерпретирующая понятие прибыли в экономическом, а не в бухгалтерском смысле слова, то есть с учетом альтернативных издержек, оценочный уровень которых зависит от ожиданий акционера. Таким образом, EVA представляет собой произведение величины вложенного (инвестированного) капитала на разность между нормой возврата на вложенный капитал и ценой капитала.

NOPLAT – Net Operating Profit Loses After Taxes (чистая операционная прибыль после уплаты налогов), рассчитывается как годовой финансовый результат компании после уплаты налогов и до расходов на финансовую деятельность. При расчете расходов на финансовую деятельность все кредиторы рассматриваются гомогенно, независимо от того, идет ли речь о выплатах процентов по заемным средствам или о «виртуальной» (расчетной) цене собственного капитала. При этом элиминируется налоговое преимущество по заемному капиталу (налоговая премия), возникающее на практике вследствие включения процентных выплат в себестоимость (т. е. уменьшения налогооблагаемой прибыли на эту величину).

Цена капитала также как и в концепции Раппапорта определяется как средневзвешенная цена собственного и заемного капитала. Для оценки цены собственного капитала принято использовать (также как и в концепции Раппапорта) модель САРМ.

В соответствии с EVA-концепцией стоимость компании прирастает в том случае, если показатель EVA принимает положительное значение, то есть когда ожидаемая рентабельность капитала выше средней цены капитала.

Экономическая прибыль – важный показатель, потому что объединяет размер компании и рентабельность инвестированного капитала. Зачастую компании уделяют внимание лишь одному фактору, чаще всего размеру. Но если компания большая, ее инвестированный капитал значителен по размеру, а рентабельность инвестиций ниже затрат на капитал, то такая стратегия может привести к уничтожению стоимости. Экономическая прибыль позволяет анализировать деятельность бизнеса, но она не отражает стоимость компании, поскольку стоимость компании отражает ожидания инвесторов и акционеров, а экономическая прибыль показывает ситуацию в настоящем времени.

Подробнее мы вернемся к этому вопросу в главе 2.

1.2.3. Концепция Бостонской консультационной группы (CFROI-концепция)

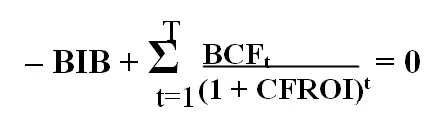

Концепция, разработанная Бостонской консультационной группой, базируется на известном из инвестиционного анализа методе внутренней нормы доходности (ВНД). С помощью CFROI рассчитывают ставку дисконтирования таким образом, чтобы сумма всех продисконтированных чистых денежных потоков равнялась бы первоначальным инвестиционным выплатам, то есть чистая приведенная стоимость была бы равна нулю. Такая ставка дисконтирования (равная ВНД) считается максимально допустимой для компании. В случае если реальная ставка дисконтирования превышает ВНД, проект признается неэффективным.

Для получения CFROI необходимо знать величину брутто денежных потоков, брутто-инвестиции, срок использования активов и величину активов, не подлежащих амортизации.

Базис для брутто денежных потоков (BCF) – «очищенная» от инфляции прибыль после уплаты налогов и до уплаты процентов за вычетом амортизации и арендных платежей.

Базис для брутто-инвестиций (BIB)рассчитывается как сумма восстановительной стоимости основных средств, стоимости оборотных средств и капитализированных арендных выплат, за вычетом беспроцентных обязательств и стоимости репутации (Goodwill).

Срок использования активоврассчитывается как отношение стоимости приобретения имущества (первоначальных инвестиций) к величине годовой амортизации.

Активы, не подлежащие амортизации, складываются из стоимости земли, чистого оборотного капитала и финансовых активов.

При наличии 4-х вышеперечисленных элементов CFROI рассчитывается по следующей формуле как внутренняя норма доходности:

Стоит обратить внимание на тот факт, что BCF на протяжении всего срока использования принимается за постоянную величину, потому что CFROI рассматривается как показатель текущего состояния и не используется для планирования денежных потоков будущих периодов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности»

Представляем Вашему вниманию похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Создание рыночной стоимости и инвестиционной привлекательности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.