Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности

Здесь есть возможность читать онлайн «Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Создание рыночной стоимости и инвестиционной привлекательности

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Создание рыночной стоимости и инвестиционной привлекательности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Создание рыночной стоимости и инвестиционной привлекательности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Создание рыночной стоимости и инвестиционной привлекательности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Создание рыночной стоимости и инвестиционной привлекательности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

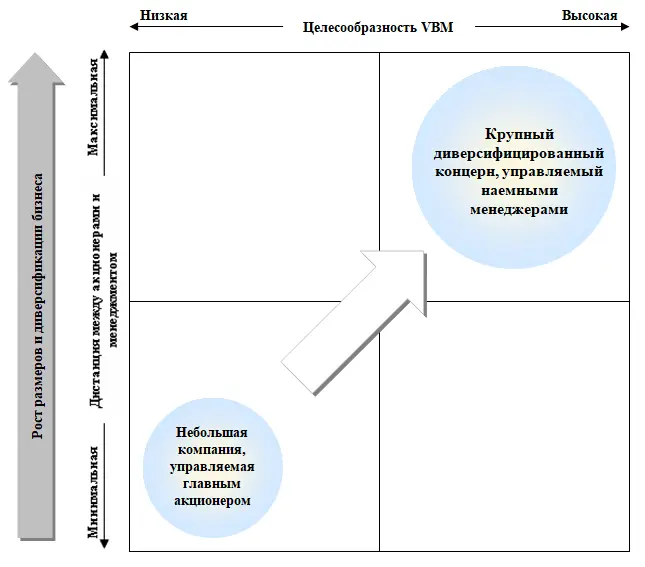

Рисунок 2. Зависимость целесообразности VBM от размеров и модели

Управление компанией, ориентированное на повышение ее стоимости (англ. value based management, VBM), уходит своими корнями в экономику Соединенных Штатов Америки, где в 80-е годы XX века стали заметно учащаться случаи так называемого недружественного поглощения или «корпоративного рейдерства». Суть данного явления заключается в несправедливом, часто насильственном захвате той или иной компании-жертвы компанией-агрессором («корпоративным рейдером»). При этом всегда имеет место существенное занижение цены покупки компании по сравнению с ее адекватной рыночной стоимостью, которое и составляет главную статью дохода рейдера.

Технологии корпоративного рейдерства чрезвычайно разнообразны и могут являться темой отдельной книги. В настоящей работе мы не ставим перед собой цель подробно рассмотреть и описать способы захвата компаний, применяемые рейдерами, но отметим, что именно стремление менеджмента компаний к построению эффективной защиты от недружественных поглощений и привело, в конечном итоге, к тому, что VBM занял ведущее положение среди концепций менеджмента.

С момента начала радикальных рыночных реформ и до настоящего времени в России также наблюдается высокая активность в сфере недружественных поглощений. Поэтому для большинства руководителей российских компаний, особенно на уровне среднего бизнеса, на наш взгляд, чрезвычайно полезной может стать информация о том, как с помощью VBM можно защитить свою компанию от проблемы рейдерства.

Суть VBM как защитного механизма против рейдерства состоит в том, что при управлении компанией преследуется цель формирования ее адекватной рыночной стоимости, т. е. сокращения (в идеальном случае – устранения) «зазора» между реальнойстоимостью компании, основанной на ее фактически располагаемом имуществе и эффективности ее финансово-хозяйственной деятельности, и оценочнойстоимостью, на которую ориентируются акционеры, рынок и потенциальные покупатели и инвесторы.

Помимо защиты от недобросовестных поглощений VBM также открывает широкие возможности по развитию компании, поскольку способствует повышению эффективности процесса привлечения инвестиционного капитала. Даже в случае, когда речь не идет об угрозе преднамеренного рейдерства, и акционерам, и высшему менеджменту компании важно точно знать, сколько реально стоит их бизнес, потому что в противном случае велика вероятность негативных финансово-экономических последствий.

Для компаний, котирующихся на бирже, такие последствия могут выражаться либо в недостаточном привлечении финансовых средств (при заниженной стоимости акций), либо в опасности дефолта вследствие «перегревания» котировок (при завышенной стоимости акций).

Если компания не котируется на биржевых площадках, это не освобождает ее от проблем, связанных с адекватной оценкой своей стоимости, поскольку привлечение капитала, как в форме продажи доли участия, так и в форме получения заемных средств, будет настолько эффективным, насколько адекватно сформирована стоимость компании.

Рассмотрим небольшой пример, иллюстрирующий наш тезис о важности подхода VBM для компаний, не котирующихся на бирже.

Пример. Рассмотрим некую условную компанию «А», функционирующую на рынке услуг по передаче данных и предоставлению доступа в Интернет в некоем российском городе. Данная компания на протяжении многих лет развивалась исключительно за счет собственных средств. В основу управления компанией с самого начала ее деятельности был заложен подход, ориентированный на максимизацию дивидендов, в том числе с использованием так называемых «серых» схем. В соответствии с этим подходом, учетная политика компании была выстроена таким образом, чтобы минимизировать налоговую нагрузку.

Некоторое время назад компания «А» осуществила расширение и модернизацию своих сетей передачи данных для подключения дополнительных абонентов и организации предоставления безлимитного доступа в Интернет. При этом в целях экономии на налогах финансовые средства, направляемые на данную модернизацию, не капитализировались, а проводились как текущие расходы на ремонт оборудования. Первоначальная стоимость когда-то построенных сетей также была занижена с целью минимизации налога на имущество.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности»

Представляем Вашему вниманию похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Создание рыночной стоимости и инвестиционной привлекательности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.